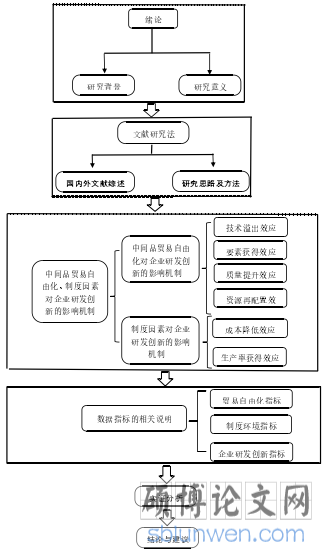

1 绪言

1.1 研究背景

中国加入 WTO 以来,为进一步融入全球经济,不断推进贸易自由化,提高全面开放水平,加快对外贸易转型升级。中国大幅削减了关税与非关税贸易壁垒,制造业关税从 2000 年的 19.62%下降到 2007 年的 10.76%,下降幅度超过 45%。与此相对应,我国中间产品的关税税率从加入 WTO 之前的 16.5%下降到 2007 年的 7.5%,下降幅度为 54.4%。根据测算,2000-2011 年中间产品的出口量占总出口量的 50%以上;2004-2011 年中间产品进口量已经占总进口量的八成以上。可见中间品贸易自由化与中国贸易进口增长相伴而生,然而中国贸易进出口仍旧在全球价值链的低端,进出口量的逐年增长以及最大出口国的地位并不能摆脱现实中的贸易困境。因此,中间品贸易自由化为我国经济与贸易的转型升级带来了更大的机遇和挑战。

1.1 研究背景

中国加入 WTO 以来,为进一步融入全球经济,不断推进贸易自由化,提高全面开放水平,加快对外贸易转型升级。中国大幅削减了关税与非关税贸易壁垒,制造业关税从 2000 年的 19.62%下降到 2007 年的 10.76%,下降幅度超过 45%。与此相对应,我国中间产品的关税税率从加入 WTO 之前的 16.5%下降到 2007 年的 7.5%,下降幅度为 54.4%。根据测算,2000-2011 年中间产品的出口量占总出口量的 50%以上;2004-2011 年中间产品进口量已经占总进口量的八成以上。可见中间品贸易自由化与中国贸易进口增长相伴而生,然而中国贸易进出口仍旧在全球价值链的低端,进出口量的逐年增长以及最大出口国的地位并不能摆脱现实中的贸易困境。因此,中间品贸易自由化为我国经济与贸易的转型升级带来了更大的机遇和挑战。

在全球经济的后危机时代,世界经济的发展依旧存在不确定性。我国经济发展转向新常态,增长速度进入换挡期,由高速转向中高速。促进经济持续健康发展已经成为重要议题。推进贸易高质量发展,需要充分利用制度创新,促使生产要素充分自由流动,促进资源合理高效配置、推进市场融合的广度和深度。2019年 11 月,中共中央国务院《关于推进贸易高质量发展的指导意见》提出,要适时进一步削减进口关税率和制度性成本。为此国务院出台一系列政策措施,通过简政放权,降低市场在制度交易环节的投入成本,减少信息不对称,优化改善制度环境,打造经济发展的良好制度基础。“十三五”规划也具体指出,目前体制因素是制约中国经济向前迈进的主要问题之一,要加快健全制度体系,排除体制机制障碍,发展高层次高水平的开放型经济,面向国际国内两个市场深化开放程度,为转型中的经济增长提供持续动能。因此,不断优化制度环境,对经济持续健康稳定发展具有深远影响。

.............................

.............................

1.2 研究目的与意义

1.2.1 研究目的

本文的研究目的是想通过对中间品关税减让以及企业研发和创新能力的分析,总结我国目前中间品贸易自由化与企业研发创新的现状;在阐明贸易自由化与研发创新理论的同时,剖析中间品关税削减对企业创新的作用机理;探寻在中间品贸易自由化下,制度环境对企业研发创新的作用机制并分析其程度大小;运用实证分析结论,分析我国推进中间品贸易自由化的同时给微观企业带来的具体影响,明确我国进一步的降低关税,扩大开放对企业研发创新具体的影响路径,以便提出更有针对性的政策建议。

1.2.1 研究目的

本文的研究目的是想通过对中间品关税减让以及企业研发和创新能力的分析,总结我国目前中间品贸易自由化与企业研发创新的现状;在阐明贸易自由化与研发创新理论的同时,剖析中间品关税削减对企业创新的作用机理;探寻在中间品贸易自由化下,制度环境对企业研发创新的作用机制并分析其程度大小;运用实证分析结论,分析我国推进中间品贸易自由化的同时给微观企业带来的具体影响,明确我国进一步的降低关税,扩大开放对企业研发创新具体的影响路径,以便提出更有针对性的政策建议。

1.2.2 研究意义

本文的研究意义在理论与现实两个层面。理论意义:由于国内学者在相关领域的概念界定和数据处理方法上略有不同,因而学者们对于中间品贸易自由化如何影响企业研发创新,至今没有形成一个相对统一的结论。在贸易自由化影响企业创新的研究中,目前存在两种不同的观点:部分学者认为贸易自由化抑制了企业的研发创新;但更多学者认为其促进了企业创新能力。本文将在现有理论基础上,考量中间品的贸易自由化并引入制度环境因素,来探究对企业研发创新的影响。因此,探究贸易自由化对微观企业研发创新的影响具有理论价值。现实意义:过去我国依靠低价原材料和丰富人口红利,充分发挥自身比较优势,经济经历了粗放式的高速攀升。伴随我国经济结构的转型调整和升级换代,经济增长进入新趋势,我国经济有足够的发展韧劲,仍然保持稳中有进快速发展的良好势头,我国也正由传统的制造业大国向制造业强国挺进,向创造和智造强国挺进。这就要求推进供给侧结构性改革的同时,以创新为抓手不断攀登全球价值链的上峰。企业是经济发展和创新活动的微观组成,也是研发创新的中坚力量。在贸易自由化不断加深的背景下,剖析企业的研发创新能力,将为我国对外贸易高质量发展和转型升级提供有力支撑。

........................

2 文献综述

2.1 概念界定

2.1.1 中间品贸易自由化

当前经济全球化已经成为经济发展的显著特征之一,其中又以贸易自由化的发展最为迅速。与此同时,随着全球价值链的逐步形成,垂直专业化分工对传统分工模式的突破,意味着生产跨越国境,产生大量的中间投入品贸易。中间品包括仍需投放到整个生产过程,并为其中一个环节所使用的初级品和工业生产中的再制品,并能够移交给下一加工程序进行再加工和深加工,最终完成全部加工任务的重要物料(Sanyal 和 Jones,1982)。中间品主要包含以下四类:原材料的初级品,生产所需的零部件,制造产生的半成品,生产过程中包含的各项服务。

本文通过对中间品贸易自由化相关文献的研究,通过行业最终品关税率来计算中间品进口关税率,以此来反映我国中间品贸易自由化水平。

2.1.2 制度环境

制度是根据社会规则人为创造的互动约束。它包含成文与不成文规范,前者主要指明文规定的法律法规、合约和准则,后者主要是行为准则、风俗习惯、伦理规范和价值观等(North,1990)。制度环境是制度理论研究的一个方面,它是关于建立生产、交易和分配的一系列社会、法律、政治规则(Davis,1971)。Kostova(1997)在国家层面,将其定义为国家的价值体系和政策,以及影响经济业务活动的社会技能和知识。Swaminathan 和 Wade(2016)则认为制度环境是在组织、社会和国家中形成的某些规范,不仅被人们接受也影响着他们的行为。制度环境又分为正式与非正式制度。正式制度主要有政治、经济、法律等方面,非正式制度主要是文化习俗等。另一部分学者将制度环境分为规范环境、认知环境和规制环境,其中规则属于正式制度,认知和规范属于非正式制度。有学者划分的更为细致,将政治、经济、金融、管理、人口、知识、全球连通性等方面纳入正式制度,文化属于非正式制度。

............................

2.2 贸易自由化与微观企业研究文献综述

贸易自由化对微观企业的影响,是当前学者们关注的重要问题之一。大多数学者都以贸易自由化的准自然实验为基础,研究微观行为主要集中在贸易自由化对企业决策与绩效的影响,包括企业技术研发、企业劳动生产率、企业出口决策以及成本加成。在实证方面,早期研究一般选用进口渗透率指标来衡量贸易自由化程度,但该指标不能准确的反映一国的贸易自由化水平(耿晔强和狄媛,2017)。当前文献一般使用关税的削减程度来测度贸易自由化水平的高低,Amiti 和Konings(2007)、Ahsan(2013)以及毛其淋等(2017)以此创建了行业或企业层面的关税指标。在经验分析时,中国学者将企业通常分为加工贸易企业与一般贸易企业。由于数据的可得性,部分学者将出口密集度高于 0.5 的企业时设定为加工贸易企业(李春顶,2010);获得更加微观层面企业数据的学者,采用倍差法(DID)分析贸易自由化的影响,有效的克服了内生性问题。在异质性企业框架下,企业的异质性影响可能存在差异,大多文献从企业的所有制、规模、出口状态以及地区分布等来实证分析中间品关税减让的影响。

贸易自由化的研究早期主要集中在对出口决策的影响。研究显示企业在出口中只会出口总产出的一小部分(Tybout,2000;Bernard 等,2004;Eaton 等,2011),大国是由于市场效应,小国则是出口产品质量造成的(Brooks,2006)。在相关文献中,Lu(2011)通过我国数据发现出口强度呈 U 型状态。田巍和余淼杰(2013)利用我国 2000-2006 年微观工业数据,运用相关理论分析与计量手段,探究企业出口强度和中间品贸易自由化的关系,研究表明关税减让明显提升了出口强度。通过异质性理论,毛其淋和盛斌(2014)处理中国微观数据,发现贸易自由化对企业的出口参与具有强化作用。即贸易自由化不断深化,加强了企业出口关系的进入,对企业出口关系的退出有抑制作用(张明志等,2018),这对于企业出口贸易的发展产生深远影响。进一步有学者研究了中间品贸易自由化与企业出口产品范围的关系。结果表明,贸易自由化极大的推动了出口产品范围的扩大(曹亮等,2019、冯笑和王永进,2019),并在时间上呈“倒 U 形”变化特征。杨继军等(2020)也提出中间品关税削减对企业出口增加值有正向影响,并且这种影响具有异质性特征(岳文,2019)。

本文的研究意义在理论与现实两个层面。理论意义:由于国内学者在相关领域的概念界定和数据处理方法上略有不同,因而学者们对于中间品贸易自由化如何影响企业研发创新,至今没有形成一个相对统一的结论。在贸易自由化影响企业创新的研究中,目前存在两种不同的观点:部分学者认为贸易自由化抑制了企业的研发创新;但更多学者认为其促进了企业创新能力。本文将在现有理论基础上,考量中间品的贸易自由化并引入制度环境因素,来探究对企业研发创新的影响。因此,探究贸易自由化对微观企业研发创新的影响具有理论价值。现实意义:过去我国依靠低价原材料和丰富人口红利,充分发挥自身比较优势,经济经历了粗放式的高速攀升。伴随我国经济结构的转型调整和升级换代,经济增长进入新趋势,我国经济有足够的发展韧劲,仍然保持稳中有进快速发展的良好势头,我国也正由传统的制造业大国向制造业强国挺进,向创造和智造强国挺进。这就要求推进供给侧结构性改革的同时,以创新为抓手不断攀登全球价值链的上峰。企业是经济发展和创新活动的微观组成,也是研发创新的中坚力量。在贸易自由化不断加深的背景下,剖析企业的研发创新能力,将为我国对外贸易高质量发展和转型升级提供有力支撑。

........................

2 文献综述

2.1 概念界定

2.1.1 中间品贸易自由化

当前经济全球化已经成为经济发展的显著特征之一,其中又以贸易自由化的发展最为迅速。与此同时,随着全球价值链的逐步形成,垂直专业化分工对传统分工模式的突破,意味着生产跨越国境,产生大量的中间投入品贸易。中间品包括仍需投放到整个生产过程,并为其中一个环节所使用的初级品和工业生产中的再制品,并能够移交给下一加工程序进行再加工和深加工,最终完成全部加工任务的重要物料(Sanyal 和 Jones,1982)。中间品主要包含以下四类:原材料的初级品,生产所需的零部件,制造产生的半成品,生产过程中包含的各项服务。

本文通过对中间品贸易自由化相关文献的研究,通过行业最终品关税率来计算中间品进口关税率,以此来反映我国中间品贸易自由化水平。

2.1.2 制度环境

制度是根据社会规则人为创造的互动约束。它包含成文与不成文规范,前者主要指明文规定的法律法规、合约和准则,后者主要是行为准则、风俗习惯、伦理规范和价值观等(North,1990)。制度环境是制度理论研究的一个方面,它是关于建立生产、交易和分配的一系列社会、法律、政治规则(Davis,1971)。Kostova(1997)在国家层面,将其定义为国家的价值体系和政策,以及影响经济业务活动的社会技能和知识。Swaminathan 和 Wade(2016)则认为制度环境是在组织、社会和国家中形成的某些规范,不仅被人们接受也影响着他们的行为。制度环境又分为正式与非正式制度。正式制度主要有政治、经济、法律等方面,非正式制度主要是文化习俗等。另一部分学者将制度环境分为规范环境、认知环境和规制环境,其中规则属于正式制度,认知和规范属于非正式制度。有学者划分的更为细致,将政治、经济、金融、管理、人口、知识、全球连通性等方面纳入正式制度,文化属于非正式制度。

............................

2.2 贸易自由化与微观企业研究文献综述

贸易自由化对微观企业的影响,是当前学者们关注的重要问题之一。大多数学者都以贸易自由化的准自然实验为基础,研究微观行为主要集中在贸易自由化对企业决策与绩效的影响,包括企业技术研发、企业劳动生产率、企业出口决策以及成本加成。在实证方面,早期研究一般选用进口渗透率指标来衡量贸易自由化程度,但该指标不能准确的反映一国的贸易自由化水平(耿晔强和狄媛,2017)。当前文献一般使用关税的削减程度来测度贸易自由化水平的高低,Amiti 和Konings(2007)、Ahsan(2013)以及毛其淋等(2017)以此创建了行业或企业层面的关税指标。在经验分析时,中国学者将企业通常分为加工贸易企业与一般贸易企业。由于数据的可得性,部分学者将出口密集度高于 0.5 的企业时设定为加工贸易企业(李春顶,2010);获得更加微观层面企业数据的学者,采用倍差法(DID)分析贸易自由化的影响,有效的克服了内生性问题。在异质性企业框架下,企业的异质性影响可能存在差异,大多文献从企业的所有制、规模、出口状态以及地区分布等来实证分析中间品关税减让的影响。

贸易自由化的研究早期主要集中在对出口决策的影响。研究显示企业在出口中只会出口总产出的一小部分(Tybout,2000;Bernard 等,2004;Eaton 等,2011),大国是由于市场效应,小国则是出口产品质量造成的(Brooks,2006)。在相关文献中,Lu(2011)通过我国数据发现出口强度呈 U 型状态。田巍和余淼杰(2013)利用我国 2000-2006 年微观工业数据,运用相关理论分析与计量手段,探究企业出口强度和中间品贸易自由化的关系,研究表明关税减让明显提升了出口强度。通过异质性理论,毛其淋和盛斌(2014)处理中国微观数据,发现贸易自由化对企业的出口参与具有强化作用。即贸易自由化不断深化,加强了企业出口关系的进入,对企业出口关系的退出有抑制作用(张明志等,2018),这对于企业出口贸易的发展产生深远影响。进一步有学者研究了中间品贸易自由化与企业出口产品范围的关系。结果表明,贸易自由化极大的推动了出口产品范围的扩大(曹亮等,2019、冯笑和王永进,2019),并在时间上呈“倒 U 形”变化特征。杨继军等(2020)也提出中间品关税削减对企业出口增加值有正向影响,并且这种影响具有异质性特征(岳文,2019)。

.................................

3 理论机制与研究假说.........................18

3.1 理论机制.....................18

3.2 研究假说..............................19

4 实证结果分析................................20

4.1 研究设计..................................20

4.1.1 计量模型设定...................................20

4.1.2 变量选取与指标测度........................20

5 结论和建议....................................38

5.1 主要结论............................38

5.2 政策建议.........................39

4 实证结果分析

4.1 研究设计

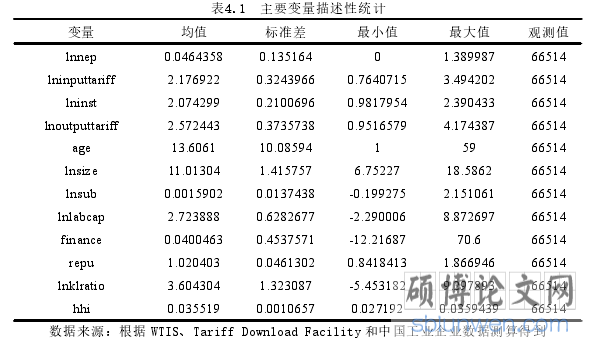

4.1.1 变量选取与指标测度

1. 被解释变量:企业研发创新

企业创新指标根据数据来源,一般包括企业的研发投入与研发产出两类生产数据。它们分别度量企业在要素投入以及创新产出方面的能力(田巍和余淼杰,2014)。为了更全面体现企业在研发过程中的创新成果和创新质量,本文采用研发产出来衡量企业创新活动。研发产出在现有文献中又从专利申请与新产品产值两个角度进行衡量。选择专利申请衡量,一方面由于企业会通过专利获得政府补贴,扭曲企业创新水平;另一方面很难对微观企业专利申请数量进行全面准确收集。新产品产值作为经济效益指标可以较为准确的体现企业创新能力,并且数据有较好的可获得性。因此,为了更好地体现企业创新水平,本文采用企业新产品产值对创新进行测度,以便更准确地度量。

...........................

...........................

5 结论和建议

5.1 主要结论

本文利用 2000-2007 年的微观层面企业数据、关税数据以及分省份中国市场化指数,通过对数百万微观企业数据的匹配,并借鉴现有文献的方法计算中间品关税率,核算出我国分地区制度环境指标,以此作为本文研究的基础。同时,本文对中间品贸易自由化、制度环境以及企业研发创新的现状进行了梳理,可以看到伴随着全球价值链的进一步深化,垂直专业化分工趋势愈发显著,这导致中间品占总贸易量的比重日益扩大。我国自 2001 年加入 WTO,市场不断开放,中间制成品关税不断减让,中间品贸易自由化水平显著提升。我国的制度环境也在不断完善,一系列降低制度成本的政策措施出台,强化了市场生产的主动性与活力,提高了劳动生产率,减少了企业成本开支,从而有更多的生产要素投入到研发创新中。近年来,我国企业在外部竞争加剧,内部政策引导下,不断提升企业研发创新水平,这也为本文的研究提供了经验基础。

5.1 主要结论

本文利用 2000-2007 年的微观层面企业数据、关税数据以及分省份中国市场化指数,通过对数百万微观企业数据的匹配,并借鉴现有文献的方法计算中间品关税率,核算出我国分地区制度环境指标,以此作为本文研究的基础。同时,本文对中间品贸易自由化、制度环境以及企业研发创新的现状进行了梳理,可以看到伴随着全球价值链的进一步深化,垂直专业化分工趋势愈发显著,这导致中间品占总贸易量的比重日益扩大。我国自 2001 年加入 WTO,市场不断开放,中间制成品关税不断减让,中间品贸易自由化水平显著提升。我国的制度环境也在不断完善,一系列降低制度成本的政策措施出台,强化了市场生产的主动性与活力,提高了劳动生产率,减少了企业成本开支,从而有更多的生产要素投入到研发创新中。近年来,我国企业在外部竞争加剧,内部政策引导下,不断提升企业研发创新水平,这也为本文的研究提供了经验基础。

本文在理论机制分析中发现,中间品关税减让通过多种渠道对微观企业带来影响,主要包括:技术溢出效应、要素获得效应、质量提升效应和资源再配置效应。通过机制作用得出与本文相关的研究假设:中间品贸易自由化促进了企业的创新能力,即随着中间品关税的削减,企业创新能力不断提高;制度因素对企业创新具有正向影响,制度环境的改善对企业创新的提升产生促进作用;制度质量越优良的地方,中间品关税减让对企业创新促进越强。

参考文献(略)

参考文献(略)