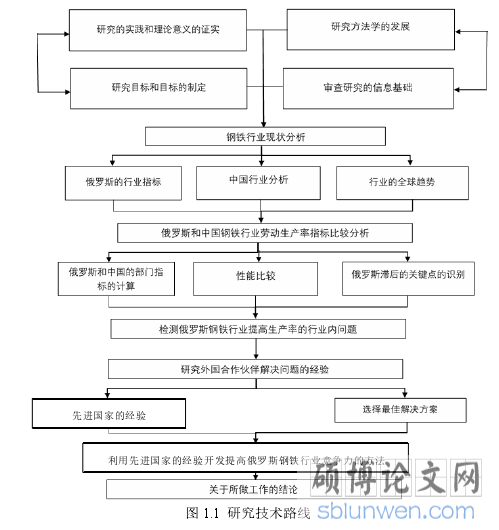

第 1 章 绪论

1.1 研究意义和研究目的

1.1.1 研究意义

作为一名来自于俄罗斯的留学生,对比中国钢铁产业的迅猛发展,深感俄罗斯钢铁产业发展的不足,因此研究俄罗斯钢铁产业国际竞争力的问题,并提出俄罗斯钢铁产业的发展建议。

现代社会的经济竞争已由原先单个企业之间的竞争转而越来越趋于联合竞争。企业战略联盟之间的竞争,产业链之间的竞争,产业集群之间的竞争,区域之间的竞争等等新的竞争形式扮演着越来越重要的角色。地方产业不仅构成当今世界经济的基本空间构架,还常常是一些国家或地区的竞争力所在。当今时代,

1.1 研究意义和研究目的

1.1.1 研究意义

作为一名来自于俄罗斯的留学生,对比中国钢铁产业的迅猛发展,深感俄罗斯钢铁产业发展的不足,因此研究俄罗斯钢铁产业国际竞争力的问题,并提出俄罗斯钢铁产业的发展建议。

现代社会的经济竞争已由原先单个企业之间的竞争转而越来越趋于联合竞争。企业战略联盟之间的竞争,产业链之间的竞争,产业集群之间的竞争,区域之间的竞争等等新的竞争形式扮演着越来越重要的角色。地方产业不仅构成当今世界经济的基本空间构架,还常常是一些国家或地区的竞争力所在。当今时代,

产业已成为一种世界性经济现象,产业化己经成为引人瞩目的区域发展趋势,无论在发达国家还是在发展中国家,都对经济发展有巨大的贡献。产业具有高效的竞争力,能有效推动经济增长。区域产业竞争力对于国家和区域具有重要意义。

没有钢铁就不会有现代的社会,可以说,民生一日不能没有它。钢铁素有“工业粮食”之称,钢铁材料是诸多工业领域中的“必选材料”,既是许多领域不可替代的结构材料,也是产量最大,覆盖面极广的功能材料。钢铁工业长期以来是世界各国国民经济的基础产业,在国民经济中具有重要的地位,钢铁工业发展水平如何,历来是一个国家综合国力的重要标志,钢铁产量与人均钢消费量一直是一个国家经济发展程度的重要指标。

钢铁产业作为关系到国计民生的重要产业,在产品销售及原材料采购日趋国际化的今天,如何提升其国际竞争力是一个重要而迫切的问题。中国钢铁产量已经连续十年位居世界第一。“十五”期间,钢铁产业产能继续扩张,产业结构有了一定的调整,但仍然存在着产品档次相对较低,市场竞争无序等严重问题。“十一五”期间,中国钢铁产业的主要任务将从先前的数量扩张转变为质量提升,并降低能耗,减小污染,进一步调整产业结构,提升整个产业的国际竞争力。

...........................

1.2 研究文献综述

1.2.1 俄罗斯和前苏联文献

苏联计划经济体制对科学技术发展产生的正向作用。它能在短期内集中调配有限资源用于国家规划的重大或紧急项目,从而产生“资源聚合效应”。这种“资源聚合效应”在苏联成立的初期和第二次世界大战结束后为苏联科学技术的发展起到了非常重要的作用。特别是“大科学”的迅速发展正是这一体制优势的具体体现。在很多尖端科学技术领域苏联达到了世界领先水平, 苏联用几十年的时间就赶上和超过有着悠久科学文化传统的欧洲发达国家。但苏联高度集中的传统计划经济体制又具有负面影响。苏联把 一个特殊条件下为了生存而产生的模式看成是社会主义经济发展唯一正确的模式, 将其神圣化,凝固化, 在和平发展时期拒绝 它随着时代变化凸显出来的弊端进行改革。苏联奉行的粗放发展模式重数量轻质量,重速度轻效益,产生严重的“创新惰性”,特别是军事化导向极大地影响了对民用科学技术的投入,使本来可以为军民共用的科学技术成果被封锁在军工部门。同时, 僵化的意识形态也严重干扰科学技术事业。

俄罗斯的经济关系的转变是基于国有财产的私有化,建立了各种所有制形式,形成市场基础设施,商品货币关系的发展过渡到市场经济的其他领域。 在这些条件下,一个特殊的地方被占领的生产力增长的问题,这在经济危机的条件下成为经济转型的一个重要任务。

(一)个体经济属于社会主义性质,这是由公有制占统治地位所决定的

(二)竞争不是坏事,不应把个体经济同国营企业的竞争视为可怕威胁

(三)个体经济不是社会主义的敌人,只是行政管理方法的敌人

(四)个体劳动走向“畸形”,正是由于禁止它们合法

苏联解体后俄罗斯向市场经济过渡时期科学技术领域发生严重的混乱和危机。俄罗斯在短时期内确立的正式制度—市场经济制度难以同俄罗斯的非正式制度如意识形态相融合而导致严重的社会动荡和经济危机,科学技术领域受到巨大的冲击:研究开发投入锐减,大批优秀科学技术人才流失国外。普京时期, 选择“可控式民主”发展道路, 俄罗斯科学技术领域的危机得到遏制。

...........................

第 2 章 俄中两国钢铁产业发展现状

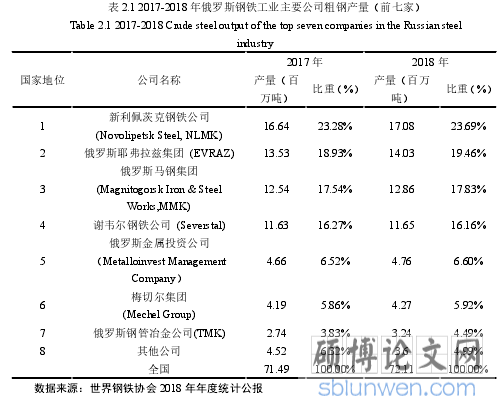

2.1 两国钢铁产业主要制造商

从表 2.1 可以看出,俄罗斯钢铁产品的主要制造商是七家公司。这七家公司在俄罗斯粗钢市场平均份额为 93.18%。它们的平均粗钢产量为 66.91 百万吨。

没有钢铁就不会有现代的社会,可以说,民生一日不能没有它。钢铁素有“工业粮食”之称,钢铁材料是诸多工业领域中的“必选材料”,既是许多领域不可替代的结构材料,也是产量最大,覆盖面极广的功能材料。钢铁工业长期以来是世界各国国民经济的基础产业,在国民经济中具有重要的地位,钢铁工业发展水平如何,历来是一个国家综合国力的重要标志,钢铁产量与人均钢消费量一直是一个国家经济发展程度的重要指标。

钢铁产业作为关系到国计民生的重要产业,在产品销售及原材料采购日趋国际化的今天,如何提升其国际竞争力是一个重要而迫切的问题。中国钢铁产量已经连续十年位居世界第一。“十五”期间,钢铁产业产能继续扩张,产业结构有了一定的调整,但仍然存在着产品档次相对较低,市场竞争无序等严重问题。“十一五”期间,中国钢铁产业的主要任务将从先前的数量扩张转变为质量提升,并降低能耗,减小污染,进一步调整产业结构,提升整个产业的国际竞争力。

...........................

1.2 研究文献综述

1.2.1 俄罗斯和前苏联文献

苏联计划经济体制对科学技术发展产生的正向作用。它能在短期内集中调配有限资源用于国家规划的重大或紧急项目,从而产生“资源聚合效应”。这种“资源聚合效应”在苏联成立的初期和第二次世界大战结束后为苏联科学技术的发展起到了非常重要的作用。特别是“大科学”的迅速发展正是这一体制优势的具体体现。在很多尖端科学技术领域苏联达到了世界领先水平, 苏联用几十年的时间就赶上和超过有着悠久科学文化传统的欧洲发达国家。但苏联高度集中的传统计划经济体制又具有负面影响。苏联把 一个特殊条件下为了生存而产生的模式看成是社会主义经济发展唯一正确的模式, 将其神圣化,凝固化, 在和平发展时期拒绝 它随着时代变化凸显出来的弊端进行改革。苏联奉行的粗放发展模式重数量轻质量,重速度轻效益,产生严重的“创新惰性”,特别是军事化导向极大地影响了对民用科学技术的投入,使本来可以为军民共用的科学技术成果被封锁在军工部门。同时, 僵化的意识形态也严重干扰科学技术事业。

俄罗斯的经济关系的转变是基于国有财产的私有化,建立了各种所有制形式,形成市场基础设施,商品货币关系的发展过渡到市场经济的其他领域。 在这些条件下,一个特殊的地方被占领的生产力增长的问题,这在经济危机的条件下成为经济转型的一个重要任务。

(一)个体经济属于社会主义性质,这是由公有制占统治地位所决定的

(二)竞争不是坏事,不应把个体经济同国营企业的竞争视为可怕威胁

(三)个体经济不是社会主义的敌人,只是行政管理方法的敌人

(四)个体劳动走向“畸形”,正是由于禁止它们合法

苏联解体后俄罗斯向市场经济过渡时期科学技术领域发生严重的混乱和危机。俄罗斯在短时期内确立的正式制度—市场经济制度难以同俄罗斯的非正式制度如意识形态相融合而导致严重的社会动荡和经济危机,科学技术领域受到巨大的冲击:研究开发投入锐减,大批优秀科学技术人才流失国外。普京时期, 选择“可控式民主”发展道路, 俄罗斯科学技术领域的危机得到遏制。

...........................

第 2 章 俄中两国钢铁产业发展现状

2.1 两国钢铁产业主要制造商

从表 2.1 可以看出,俄罗斯钢铁产品的主要制造商是七家公司。这七家公司在俄罗斯粗钢市场平均份额为 93.18%。它们的平均粗钢产量为 66.91 百万吨。

新利佩茨克钢铁公司(Novolipetsk Steel,NLMK)是俄罗斯粗钢市场的最大产量的制造商。它在俄罗斯粗钢市场平均份额为 23.28%。2017-2018 年,新利佩茨克钢铁公司平均粗钢产量为 16.86 百万吨。俄罗斯钢铁粗钢市场份额第二最大家公司是俄罗斯耶弗拉兹集团(EVRAZ)。2017 和 2018 年,耶弗拉兹集团平均粗钢产量为 27.56 百万吨。俄罗斯耶弗拉兹集团粗钢市场平均份额为 19.19%。俄罗斯第三大钢铁生产商是俄罗斯马格尼托哥尔斯克钢铁集团,也称俄罗斯马钢集团 (Magnitogorsk Iron & Steel Works,MMK)。2017-2018 年,俄罗斯马钢集团在俄罗斯钢铁粗钢市场平均份额为 17.68%(平均粗钢产量为 12.7 百万吨)。

..........................

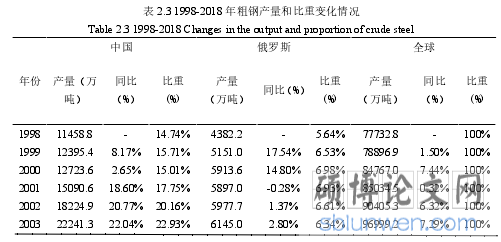

2.2 俄中粗钢产量变化情况分析

本章的这一部分介绍世界,俄罗斯和中国主要钢材产品的产量分析。这些数据将在文章的第四章中使用,以计算许多指标并确定俄罗斯钢工业当前的问题。从表 2.3 可以看出,1998-2018 年俄罗斯,中国和全球的粗钢产量变化情况。

本章的这一部分介绍世界,俄罗斯和中国主要钢材产品的产量分析。这些数据将在文章的第四章中使用,以计算许多指标并确定俄罗斯钢工业当前的问题。从表 2.3 可以看出,1998-2018 年俄罗斯,中国和全球的粗钢产量变化情况。

从 1998 到 2018 年,全球粗钢产量将增加 1.3 倍,平均年增长为 4,39% (平均年产量为 106978 百万吨)。中国为世界粗钢产量的增长做出了重大贡献。中国平均年产量为 50985 百万吨,平均年增长为 11,33%。这样,中国粗钢产量将增加 7.07 倍。21 年内,俄罗斯粗钢产量将增加 0.64 倍,平均年增长为 2.72%,平均年产量为 6522 百万吨。可知,俄罗斯的平均年增长落后于世界与中国分别1.5%和 8.5%。在整个研究期间,中国在全球粗钢产量中的份额一直在稳步增长。从 1998 到 2018 年,中国在全球粗钢产量中的份额为 36%。同时,俄罗斯在全球粗钢产量中的比重为 5.28%。

.........................第 3 章 俄罗斯钢铁工业竞争力的国际比较分析 ................. 27

3.1 国际市场占有率指数的分析............................... 27

3.2 出口贡献率指数的分析................................ 28

第 4 章 俄罗斯钢铁工业竞争力存在的问题....................................... 36

4.1 俄罗斯钢铁工业设备和技术落后........................... 36

4.2 俄罗斯钢铁工业投入资本不充足............................ 38

第 5 章 提升钢铁工业竞争力的外国经验...................................... 49

5.1 生产现代化和生产周期方面的经验.............................. 49

5.2 吸引投资的国际经验............................... 50

第 6 章 提升俄罗斯钢铁产业国际竞争力措施

6.1 改善钢铁工业基础设备

首先,有必要评估已安装的设备和生产线。

没有其初步评估,就不可能对过时的设备进行现代化和更换。在大多数钢厂,无法分配人员来评估现有设备的质量。因此,这些企业没有意识到过时的生产线如何限制生产机会。此外,企业中过时的设备会使设备面临随之而来的风险,即昂贵的维修费用和计划外的停机时间。进行有效技术评估和开发的第一步可能是聘请外部承包商(钢铁设备和自动化系统方面的专家)来分析生产资产的状态。通过评估已安装的设备,可以在所有生产现场对所有硬件和软件进行清点,然后生成有关哪些资产符合现代要求以及哪些资产已过时的可靠信息。

6.1 改善钢铁工业基础设备

首先,有必要评估已安装的设备和生产线。

没有其初步评估,就不可能对过时的设备进行现代化和更换。在大多数钢厂,无法分配人员来评估现有设备的质量。因此,这些企业没有意识到过时的生产线如何限制生产机会。此外,企业中过时的设备会使设备面临随之而来的风险,即昂贵的维修费用和计划外的停机时间。进行有效技术评估和开发的第一步可能是聘请外部承包商(钢铁设备和自动化系统方面的专家)来分析生产资产的状态。通过评估已安装的设备,可以在所有生产现场对所有硬件和软件进行清点,然后生成有关哪些资产符合现代要求以及哪些资产已过时的可靠信息。

第二步:危险度分析。

对已安装设备的评估不仅可以确定过时的风险,而且还可以为确定现代化的优先领域奠定基础。通常,资产的重要性取决于其对生产率的直接影响。换句话说:如果该资产的效率降低,会发生什么?以及恢复正常运行需要多长时间?例如,压缩机单元(生产线上五个此类单元之一)的故障不会对生产产生重大影响。相反,驱动器中的意外故障可能导致破碎机损坏数周。

进行关键性分析后,公司将在所有领域做出明智的决定:从备件库存和软件更新到系统升级和员工培训。这将适用于每个矿山的每个作业。

第三步:生命周期规划和预算策略。

众所周知,规划资产升级中的优先级只是方程式的一部分。 引入创新的主要障碍通常是预算约束。因此,必须记住,有很多方法可以将更新无风险地集成到生产过程中。 其中之一是分阶段的现代化和向新技术的过渡。

采取战略措施来处理陈旧设备将为钢铁行业提供提高竞争力的机会。

..........................

结论对已安装设备的评估不仅可以确定过时的风险,而且还可以为确定现代化的优先领域奠定基础。通常,资产的重要性取决于其对生产率的直接影响。换句话说:如果该资产的效率降低,会发生什么?以及恢复正常运行需要多长时间?例如,压缩机单元(生产线上五个此类单元之一)的故障不会对生产产生重大影响。相反,驱动器中的意外故障可能导致破碎机损坏数周。

进行关键性分析后,公司将在所有领域做出明智的决定:从备件库存和软件更新到系统升级和员工培训。这将适用于每个矿山的每个作业。

第三步:生命周期规划和预算策略。

众所周知,规划资产升级中的优先级只是方程式的一部分。 引入创新的主要障碍通常是预算约束。因此,必须记住,有很多方法可以将更新无风险地集成到生产过程中。 其中之一是分阶段的现代化和向新技术的过渡。

采取战略措施来处理陈旧设备将为钢铁行业提供提高竞争力的机会。

..........................

作为国际钢铁市场不可或缺的一部分,俄罗斯钢铁公司被迫适应不断变化的全球形势,以保持竞争力。钢铁工业发展的成功直接影响到其他经济领域的科学技术发展进程。俄罗斯钢铁产品质量高,在国际市场上具有竞争力。俄罗斯钢铁公司由于丰富的自然资源以及生产的地域多元化而获得了竞争优势。同时,俄罗斯钢铁生产商从苏联时代继承了过时的制造技术和设备,尽管最近进行了现代化改造,但仍需要进一步的投资。但也存在一些尚未解决的问题。在短期内解决这些问题是俄罗斯钢铁工业的一项重要的任务。综上所述,研究俄罗斯钢铁工业竞争力的问题具有实际意义。

研究得出以下主要结论:

(1)俄罗斯钢铁产品的主要制造商是七家公司。2017-2018 年,这七家公司在俄罗斯粗钢市场份额为 92.22%和 94.15%。它们的粗钢产量分别为 2017 年的65.93 百万吨和 2018 年的 67. 89 百万吨。与俄罗斯不同,中国钢铁市场有大数制造商。每年粗钢产量超过 3 百万吨的中国公司总数,共有 53 家公司(俄罗斯总数为 7 家公司)。尽管存在资本主义,但俄罗斯钢铁市场比中国钢铁市场更为垄断。就是能说现代俄罗斯资本主义是垄断资本主义,至少钢铁工业是这样。

(2)从 1998 年到 2018 年,俄罗斯粗钢产量将增加 0.64 倍。俄罗斯在全球粗钢产量中的比重一直下降,由 1998 年的 5.65%下降到 4.03%。俄罗斯热轧钢材产量将增加 0.4 倍。型轧材产量将增加 0.4 倍(增加 490.3 万吨)。俄罗斯板轧材产量将增加 1.36 倍 (增加 1601.5 万吨)。俄罗斯铁道用钢的产量增加 1.3倍(增加了 73.7 万吨)。大型型钢产量将下降一倍(负增长 150.8 万吨)。中小型型钢产量减少了 34.9 万吨。俄罗斯钢筋产量将增加 2.12 倍(增加 445.4 万吨)。俄罗斯热轧棒材产量将增长 0.63 倍。俄罗斯线材产量将增加 0.43 倍(增加 87.8万吨)。钢管产量将增加 3.6 倍。

(3)从 1998 年到 2018 年,钢水状态的粗钢产量在俄罗斯粗钢产量中的比重由 5.7%(250 万吨)下降至 2.08%(150 万吨)。连铸钢产量的比重由 51.74%(2267.2 万吨)提升至 81.83%(5901.1 万吨)。俄罗斯钢锭状态的粗钢产量的比重为 16.09%(1160 万吨)。

(4)俄罗斯钢材实际消费量将增加 0.88 倍(增加 1894.4 万吨)。人均钢材实际消费量将增加 1.1 倍,由 145.3 公斤增加到 305.4 公斤(增加 160 公斤)。俄罗斯粗钢表观消费量将增加 1.47 倍,增加 2696.8 万吨。人均粗钢表观消费量将增加 1.54 倍,由 124 公斤增加到 315.1 公斤(增加 191 公斤)。

参考文献(略)