本文是一篇会计论文,本文选择三盛教育为案例企业进行研究分析,分析其再次被收购后的盈余管理行为,希望丰富再次被收购公司盈余管理行为研究的相关文献,给各方提供新的参考。

第一章绪论

第一节研究背景及研究意义

一、研究背景

企业兼并收购是市场经济飞速发展的产物,作为上市公司优化资源配置、实现产业升级的重要途经,广泛受到资本市场的青睐。然而繁荣的市场之下,却存在着一个有趣的现象,那就是同一家上市公司出现被多次收购的情况,实际控制人几经更迭,公司控制权接连不断地发生转移,如同投资者在资本市场上演“击鼓传花”一般。近年来,盈余管理与公司被收购之间的关联一直是学术界研究的热点话题,学术界的研究视野也拓展到了盈余管理与上市公司再次被收购方面。

盈余管理按照其方向可分为向上的调增盈余和向下的调减盈余,在一场并购事件中,标的方的盈余管理方向也并不是固定的。通常,并购标的方在被收购过程中的盈余管理行为,会随着被收购的阶段变化而呈现出有规律的变化。具体的是,在控制权转移之前,与股东利益一致的目标方管理层可能会通过调增的盈余管理来美化绩效,让收购方支付偏高的溢价,从而为自身长期发展获得更多财务资源;而与股东利益不一致的目标方管理层可能会选择与主并方合谋,通过调减盈余管理,侵吞目标公司股东利益。而在控制权完全转移之后,出于美化并购绩效的动机,或者当预期公司业绩表现差以及股票价格低落时,管理层更倾向于通过向上的盈余管理美化财务报表。在上述基础上,有学者基于公司再次被收购的角度对盈余管理的程度进行了实证分析,结果表明,再次被收购的公司,盈余管理程度普遍高于初次被收购。

会计论文怎么写

.............................

第二节国内外文献综述

一、盈余管理的相关研究

盈余管理一直是学术界的热门讨论话题,针对盈余管理的研究包含了多种方面,基于本文的主要研究对象,本文主要从盈余管理的概念、盈余管理的分类、盈余管理的手段、盈余管理的后果几个方面梳理文献。

(一)盈余管理的概念

目前学术界对盈余管理的定义仍没有确定高度统一的标准答案。美国会计学家William K Scott(1999)认为,盈余管理就是管理层在普遍接受的会计原则允许的范围内进行会计政策选择,实现经营者自身利益或企业市场价值最大化。国内学者宁亚平(2004)亦持有同样观点,盈余管理就是在会计准则及相关公司法许可的范围内,对盈余进行操纵,并不是“盈余作假”,亦不影响企业实际价值。

Katherine Schipper(1989)基于信息观提出了对盈余管理的见解。主要探讨企业管理层如何利用会计政策选择来影响会计信息质量和报告结果,并以此判断盈余管理行为是否存在或程度大小。在她看来,盈余管理就是公司管理层为了谋取私利进而对会计信息进行控制的行为。(二)盈余管理的分类

伴随着行业的持续发展,会计准则不断改进,会计法规亦在不断修订、补充之中。在这一发展潮流中,人们对于盈余管理也有了进一步的研究,认知在深化,收获也越来越大。早在1989年Schipper就提出将盈余管理按照应计盈余管理和真实盈余管理两种方式进行划分,该划分方法很快被学术界普遍接受。

........................

第二章相关概念和理论基础

第一节相关概念界定

一、再次被收购

并购(M&A)是指企业的兼并和收购,是公司控制权转移以及产权交易的重要形式。并购是所有涉及公司重组、公司控制权或公司所有权结构变化的合并和收购的总称。除了在会计、审计处理以及法律规定方面有所区别外,一般没有什么差别。基于上述理由,本文也没有把“兼并”与“收购”严格地区别开来,而把二者合称“并购”。

并购的实质是控制权转移。上市公司控制权的转移是指原实际拥有者被替换,新的实际拥有者获得公司控制权。如果按照表决权的形势分析,控制权的转移主要有三种类型:第一,原大股东将其全部或部分股份转让给新股东后,这些股份所附带的表决权也被转让,接受表决权股份的股东因此获得了控制公司的权利,这种控制权的变化是原受益人主动转让控制权的结果;第二种情况是新股东获得额外的投票权股份,成为新的受益人;最后一种情况是原受益人减持股份,第二大股东成为新受益人,导致控制权的转移。在我国的并购市场上,还有一种特殊的控制权转让,那就是反向收购。

本文对再次被收购的定义为:在并购活动中是标的方,且控制权因并购活动发生了两次及以上的转移。

.................................

第二节相关理论基础

一、信息不对称理论

“信息市场”这一概念由阿克尔洛夫《柠檬市场:质量的不确定性与市场机制》一书提出,在其旧车交易模型里,发现总有一方无法得到完全信息,陷入信息不对称。信息不对称由信息获取程度不同而产生,按主体划分,可以分为三种:买方与卖方之间的差异,买方与买方之间的差异,卖方与卖方之间的差异。

根据信息不对称理论:卖方比买方拥有更多的资料,而且,获取信息少的一方,为了获取更多的信息,会选择接近拥有更多信息的一方,使得买方和卖方的信息取得对称。所以建立在信息不对称基础上的并购过程会对企业内部和外部产生显著的影响。从外部看,有一大批外在利益相关者以买入方式持有股票、债券和其他投资企业的手段,但是因为身处外界造成很难获取综合信息而产生跟风、盲从等现象又会在一定程度上给利益相关者的利益造成损害。从内部来看,由于股东与管理者之间、管理层各层次之间、大股东和中小股东之间存在的委托代理关系,控制权发生变化时,企业管理层变动会加大代理成本。从整体来说,由于信息不对称导致的代理成本是普遍存在的。

基于本文的研究角度来看,在并购交易中,并购双方在评估标的公司的价值时就存在着信息不对称性,标的方的三盛教育的实际财务状况和经营成果通常只有公司管理层知晓,虽然并购方通过早期尽职调查的方式了解标的方的背景、经营情况和财务状况等,但可能并不了解管理层知道的所有关键信息。根据信息不对称理论,大股东相较于外部信息使用者和其他中小股东,掌握了更多内部信息。与此同时,由于我国证券市场信息披露法规仍有不完善之处,大股东对某些非强制披露的信息仍有控制权,决定其披露与否及披露程度,而这部分信息也可能会影响投资者的决策。为了使自己的利益最大化,大股东可以通过隐蔽的盈余管理改造公司的经营环境,这一点也会体现在企业被收购过程中。

...................................

第三章 三盛教育案例介绍 ..................................... 17

第一节 选择案例的理由 ......................................... 17

一、 案例的典型性契合研究主题 ....................... 17

二、 案例数据可以取得 .................................. 17

第四章 三盛教育再次被收购后的盈余管理案例分析 ........................ 24

第一节 再次被收购中盈余管理存在的问题 ..................................... 24

一、 剥离子公司使收入和利润下降导致盈余管理 ...................... 24

二、 为关联方提供违规担保的风险 ................ 26

第五章 结论与展望 .............................. 49

第一节 研究结论与启示 .................. 49

一、 研究结论 .............................. 49

二、 研究启示 ............................... 50

第四章三盛教育再次被收购后的盈余管理案例分析

第一节再次被收购中盈余管理存在的问题

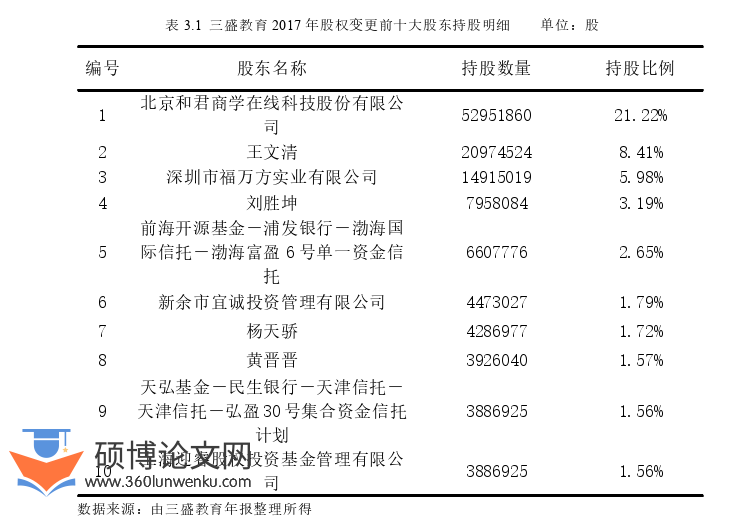

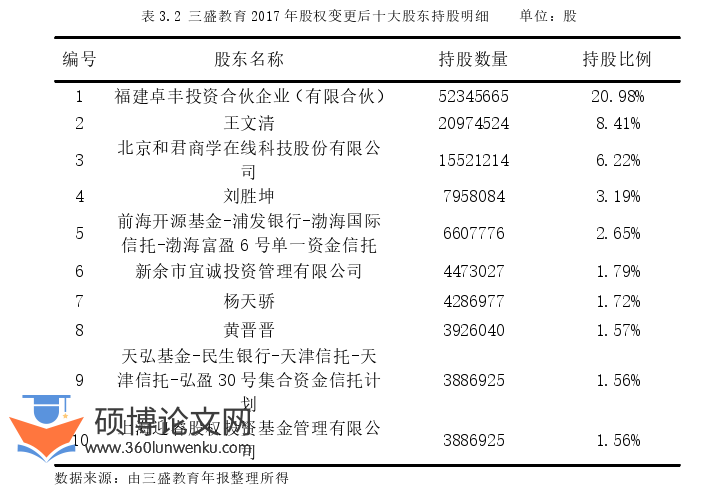

2016年,三盛教育再次被收购前,资产总计32.56亿,负债合计13.00亿,净利润1.59亿,营业总收入16.96亿,较2015年均呈现上升趋势,其中营业总收入、资产总计和负债总计都达到了上市以来的峰值。但公司也面临着一些隐患,也是促使三盛教育进行盈余管理的重要原因:第一,其子公司旺鑫精密连续三年未完成业绩承诺,面临巨额商誉减值风险;第二,2016年三盛教育以股份加现金的形式收购了恒峰信息,造成2017年前两个季度的现金流共计-2.25亿元,现金流压力大,公司迫切寻求融资机会。在三盛教育再次被收购后,这些前期埋下的隐患并没有得到较好的解决,反而随着时间推进产生了新问题,进而产生了新的盈余管理动机:新任大股东名下其他公司出现了经济问题,促使其“挖空”三盛教育,进行违规担保;进一步地,可以从中窥见大股东对三盛教育的收购并不是以长期持有为目的,否则不会进行这种“拆东补西”的行为,这种短期持有的心态也会加强其在任期内进行盈余管理的动机。具体阐述见下文。

会计论文怎么写

.......................

第五章结论与展望

第一节研究结论与启示

一、研究结论

依据研究主题,本文首先对盈余管理的概念、分类、手段以及后果进行了文献分析;接着对目标公司被收购前后的盈余管理行为进行了文献搜集与分析,最后对全部的文献进行了评述,并据此描述了相关理论,包括信息不对称理论、控制权私利理论和不完全契约理论,接着介绍了盈余管理程度的具体测算方法。本文得出的研究结论如下:

第一,本文首先研究了三盛教育再次被收购后存在的盈余管理问题。卓丰投资2017年10月25日接手三盛教育后,2017年11月4日就立刻改变了战略方针,更改主营业务,但转型效果不佳;2019年9月,三盛教育溢价10倍收购亏损公司,得到了大量的商誉;同年9月,利用并购新资产的时机进行股权激励,获取利益;并购资产导致资金链断裂,促使实际控制人在2021年7月5日至2021年12月24日期间,向其利益集团提供了9.5亿元的担保违规担保,进一步掏空公司。接着本文对三盛教育再次被收购后能实行盈余管理的机会进行了分析,分别有:公司内部治理不完善、会计准则不完善和会计事务所审计不到位产生的盈余管理机会。

第二,本文具体分析了三盛教育再次被收购后的盈余管理手段,分别是利用资产重组获得融资收益、压低酌量性费用改善利润、利用赊销政策刺激收入和利用政府补贴增加非经常性损益。接着,本文通过三盛教育再次被收购前后的指标对比分析,可以看出其偿债能力得到了一定程度的提升,营运能力并没有得到改善,盈利能力短暂变好后呈现下降趋势,发展能力大幅度下降,在再次被收购的后一年,即2018年度业绩变好也只是盈余管理的结果,在之后年度业绩表现一直下跌。

参考文献(略)