本文是一篇会计论文,本文收集和整理的数据是舍得酒业、证券交易所、证监会等公布的资料,具有一定的局限性,对舍得酒业的内部运作了解有限,建议的有效性尚未可知。此外,单一案例研究,只能为情况相似的企业提供参考,缺少广泛性。

第一章 相关概念及理论基础

第一节 相关概念

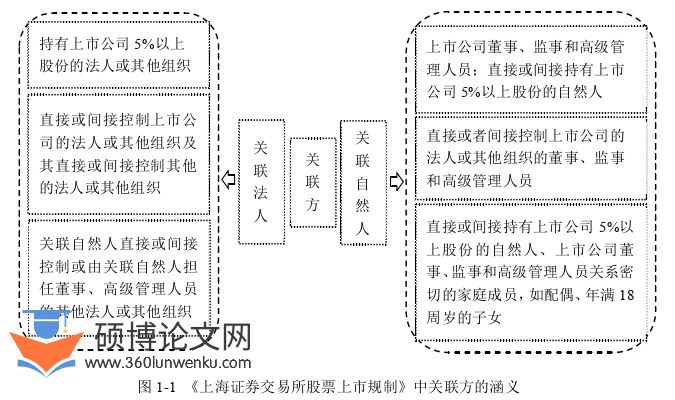

一、关联方的涵义

《企业会计准则第36号——关联方披露》规定:一方可以控制、共同控制另一方或对其具有重大影响,以及同受同一方或相同多方控制、共同控制或重大影响的,构成关联方。其中,控制是指投资方对公司财务、经营政策拥有最终裁定权,并享有生产经营获得的利润,承担相应风险。共同控制是指各投资方根据合同约定对公司实施控制,对于公司的财务和经营政策,只有各方均同意时,才能决定该项决策是否落实。重大影响是指投资方难以控制或共同控制公司,有参与公司财务和经营决策的权力。

实际上,我国证券交易所对关联方也有明确的规定,具体内容如图1-1所示。

会计论文怎么写

..............................

第二节 理论基础

一、协同治理理论

二十世纪七十年代,协同学由德国教授赫尔曼·哈肯创立,公共管理领域内的协同治理理论的理论源泉就是协同学。二十世纪九十年代初,协同治理理论应运而生,约翰·唐纳德提出的概念最具代表性,他认为协同治理是指在政府处于主导地位的前提下,通过分享自由裁量权与非政府主体进行跨部门合作,如第三方组织、企业、公众等,期望实现不同主体共同期望的公共目标。对于协同治理理论的概念国内学者各执一词,通过整理杨清华、朱纪华、肖文涛等学者对该理论的诠释,总结出协同治理理论是指在社会事务管理的过程中,在平等协商、共同磋商的前提下,政府、民间组织、公司和公民共同参与到公共管理的实践中,政府的主要职责集中在其他参与主体难以发挥作用的领域,其他管理主体在更为广阔的领域内发挥职能,发挥各自优势,分担公共治理责任,实现对公共事务的合作管理,建立多方主体共同协作、相互监督的可持续互动体系,实现最优治理效能,在最大程度上实现公共利益。

事实上,我国政府和非政府组织及个人之间对上市公司的监督和管理在一定程度上各自为政,缺乏有效的交流和协作。协同治理理论强调不同主体的广泛参与,对于上市公司的管理亦是如此,不论是国家财政部、司法部和证券监督机构,还是会计师事务所、媒体工作者以及潜在的广大投资者都应该对公司进行监督,应该在强化不同主体协作的基础上,充分发挥各自的特长和优势,有效规范和监管上市公司及其股东的行为,避免投资者合法权益受到损失,进一步促进我国上市公司发展壮大。

............................

第二章 风险警示制度与关联方交易监管

第一节 我国风险警示制度的产生与发展

一、风险警示制度的产生

20世纪90年代证券市场在我国初步建立,证券市场主要参与主体,如金融机构、上市公司、服务机构、机构和个人投资者,对证券市场的运行与发展发挥不可或缺的作用。但是,当证券市场参与主体受到利益的诱惑,特别是在市场约束机制不健全时,很可能会为了自身利益无暇顾及其他,损害他人利益,严重的话可能会引起金融风波,破坏市场经济发展,因此需要对证券市场的参与主体进行约束和监管。

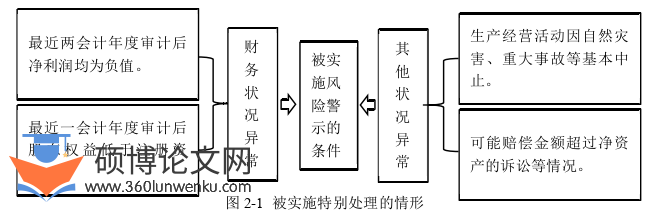

为加强对上市公司的监管,1998年3月16日,证监会公布《关于上市公司财务状况异常期间的股票特别处理方式的通知》,规定上市公司财务、其他状况异常,投资者无法判断公司前景或其权益可能受到损害,证券交易所会对其进行特别处理,具体情况如图2-1所示,该文件的颁布意味着风险警示制度的诞生。

会计论文参考

................................

第二节 关联方交易法律规制和外部监管

一、法律规制

我国现有的法律体系中对规范关联方交易起作用的主要是《公司法》和《证券法》。自1993年颁布以来,《公司法》为了更有效地规制公司治理,不断修改完善,到 2005年对关联关系、关联交易进行规定,并延用至今。此外,《公司法》规定的股东代位诉讼制度、上市公司信息披露公开制度等间接对关联方交易形成规制,保障上市公司发展和中小股东利益。

《证券法》中虽然没有直接制定与关联方及其交易的相关规定,但是明确规定有关人员法律责任、信息披露义务等,使得对相关人员的惩罚有法可依,在防范违法违规的关联方交易层面有一定的效果。

概括来说,我国对关联方交易法律规制体系的设计相对完善,但是仍然存在不足之处,对违规关联交易惩戒力不够,威慑性不足。当违法违规关联方交易给上市公司、投资者造成损失时,法律规定了相关主体应承担赔偿责任,但是对于怎样追究违规人员责任、该承担多大的责任却没有明确且严格的规定。《公司法》虽然引入了股东代表诉讼制度,但是却没有制定相匹配的诉讼激励规制,而且利益受到损害的中小投资者在提起诉讼时会因为与诉讼相关的法律规定而承担一定的诉讼风险。与违规成本相比,大股东借着关联方交易的外壳行违规占用上市公司资金之实而获得的收益更高,而且法律法规现有的缺陷,导致大股东侵占上市公司资产的行为屡禁不止,说明我国对于关联方交易的法律规制任重道远。

................................

第三章 舍得酒业风险警示情况及后果分析 ............................. 29

第一节 舍得酒业及天洋集团公司简介 ........................ 29

一、舍得酒业公司简介 ...................... 29

二、舍得酒业控股股东——天洋控股集团有限公司简介 ........................ 30

第四章 舍得酒业出现风险警示情形的成因分析 ............................ 45

第一节 内部成因 ............................ 45

一、股权结构不合理且缺乏股权制衡 . ............................ 45

二、治理层和管理层失效 .............................. 46

第五章 防范上市公司出现风险警示情形的建议 .......................... 53

第一节 提高公司治理水平 .................................... 53

一、优化公司股权结构和制衡机制 .................................. 53

二、落实公司治理层和管理层的应有职责 ...................... 53

第五章 防范上市公司出现风险警示情形的建议

第一节 提高公司治理水平

一、优化公司股权结构和制衡机制

一股独大的股权结构在我国上市公司比较普遍,其控股股东在企业发展和经营决策方面发挥着决定性的作用,这给控股股东谋取私利、占用上司公司资金带来便利操作环境。舍得酒业就是这种情形,故需要制约、监督或稀释控股股东掌控的控制权。

舍得酒业可以引入具有经济实力的机构战略投资者,不仅能够弥补分散的中小股东无法参与企业经营决策的缺陷,而且能够有能力和动力去制约和监督控股股东的行为。此外,员工持股机制值得舍得酒业去大力推行,一方面稀释控股股东的持股比例,另一方面提高员工的工作激情、主人翁意识,并且会推动员工主动地监督管理层行为,预防控股股东以权谋私行为。

建立股权委托投票机制,集中中小股东股权,委托信任的股东进行管理,代其行使表决权,同时这会在想要争取到中小股东委托的股东之间形成良性竞争,预防控股股东占用公司资金。

会计论文参考

..............................

结论

我国市场经济在快速发展的过程中涌现出一些治理问题,其中控股股东通过关联方交易违规占用上市公司资产的事件频繁发生,中小投资者利益受到严重损失,妨碍证券市场的发展,有必要对控股股东违规占用行为进行强有力的遏制。舍得酒业作为我国白酒行业中股权改制成功的企业,近年来关联方交易不断,最终导致其被实施其他风险警示,该案例具有典型性。本文研究结论如下:

第一,舍得酒业被实施风险警示的消极影响,主要是企业财务状况变差,降低企业市场价值,损害中小股东利益,不利于证券市场的发展。

第二,关联方交易成为控股股东占用上市资金的手段是内外部共同作用的结果,高度集中且缺乏制衡的股权结构,治理层和管理层失效,内部控制缺失,相关法律法规体系建设不健全,惩处力度过低以缺乏多元主体协同治理都会给控股股东进行资金占用行为提供机会。

第三,就外部层面来说,上市公司减缓高度集中的股权结构,完善股权制衡机制,促进董事会、监事会和管理层积极主动履行义务,加强企业内部控制建设。就外部层面来说,建立健全相关法律法规体系建设,加强惩处力度,强化监管部门的监管,发挥新闻媒体的监督作用,实施更有质量的外部审计,可以防范上市公司出现风险警示的情形。

本文收集和整理的数据是舍得酒业、证券交易所、证监会等公布的资料,具有一定的局限性,对舍得酒业的内部运作了解有限,建议的有效性尚未可知。此外,单一案例研究,只能为情况相似的企业提供参考,缺少广泛性。

参考文献(略)