本文是一篇金融论文,笔者认为我国城商行发展非利息收入实现收入结构多元化并不会增加其经营风险,反正会降低其自身的经营风险,但是不同资产规模、不同经济区域的城商行存在一定的差异性。

1绪论

1.1研究背景

自2023年3月以来美国中小规模银行接连出现银行破产情况,两个月内,美国银门银行、硅谷银行、签名银行、第一共和银行先后发生破产。虽然美联储的加息政策是上述银行破产的主要诱因之一,但根本原因还是源于其自身的资产负债期限错配、收入结构不合理,导致银行出现流动性不足进而引发信用风险和流动性风险。相较于大型银行,中小规模银行在经营过程中往往要面对更多的风险。我国作为世界第二大经济体,银行业金融机构的规模和数量十分庞大,截止到2022年12月末,其总资产和总数量分别为379.4万亿元和4567家,其中绝大多数属于中小规模银行,其中有一类特殊的银行群体——城市商业银行(后文简称城商行),由于发展时间较短,绝大多数都属于中小规模银行,在发展过程中往往会面临更多的风险,因此城商行的风险防范问题尤为重要。

我国第一家城商行成立于1995年,之后两年城商行数量迅速攀升至145家。城商行自成立之初,其经营环境便不断发生改变,过去城商行依靠政策支持,只需依靠存贷业务,通过存贷利差便可获得不菲收入,因此收入结构单一,基本依赖利息收入,非利息收入占比很少。随着我国加入世界贸易组织,GDP增速回落,利率市场化改革不断深入,加之互联网金融的快速发展,商业银行存贷利差持续收紧,为满足自身发展需要,城商行急需顺应经营环境变化,调整自身发展方向及业务范围,优化资产负债结构、客户结构和收入结构,尝试开展多元化经营,发展非利息收入,通过实现收入结构多元化以此改变过去单一的收入来源,并实现自身的可持续发展。

金融论文怎么写

.......................

1.2研究目的及意义

1.2.1研究目的

随着利率市场化改革的不断深入和互联网金融的发展,商业银行的经营环境发生改变,加之受政策变动的影响,商业银行的发展面临诸多机遇和挑战,特别是对中小规模银行而言,受其自身规模及地域限制,在面临挑战时更容易出现风险。但由于其自身规模较小,在转型升级过程中也往往具有一定优势。

城商行作为中小规模银行的重要组成部分,在面对机遇和挑战时往往会选择通过改善收入结构,在保证利息收入的基础上发展非利息收入使收入结构多元化,增加营业收入以此来应对机遇和挑战。但在此过程中是否会引发新的潜在风险,如流动性风险、信用风险、经营风险等,还需要进一步研究。本文基于我国城商行当前的经营现状,通过理论分析和实证分析,深入探究城商行收入结构多元化对其风险是否存在影响,并根据资产规模和我国经济区域的划分对城商行进行分类,通过异质性分析探究不同资产规模、不同区域的城商行收入结构多元化对其风险的影响是否存在差异,以期望对当前文献研究的理论依据进行补充,并对未来以城商行为代表的中小规模银行进行收入结构改革时能够提供借鉴与参考。

.........................

2相关概念与理论基础

2.1相关概念

2.1.1城市商业银行

城市商业银行区别于国外社区银行,是我国独有的银行类型,是我国城市信用社转型升级的产物,是我国银行业的特殊群体,是我国银行业的重要组成部分,其定位最初是“为中小企业提供金融支持,为地方经济铺桥搭路”,具有市场规模较小、发展依赖性强、市场定位不清等特点。

相较于大型国有银行和股份制银行跨区域经营,城商行大多扎根于本土,辐射范围往往局限于所在市或周边地市,经营覆盖范围较小,带有明显的地域性,因此其市场规模较小,除部分城商行如北京银行、上海银行实现跨省经营外,绝大多数只限于本市或本省。此外,城商行的发展具有很强的依赖性,其发展依赖于地方经济,且多数城商行的大股东为地方政府,受地方政府及当地政策影响较大。城商行往往还存在市场定位不清的特点,其有限的资金不向中小微企业提供支持,而是服务于大型企业,与大型银行产生竞争关系,不仅不利于地方经济的发展,还易对自身的经营发展造成影响。

2.1.2商业银行收入结构多元化

商业银行收入结构多元化是指商业银行的收入来源不局限于传统的存贷业务,而是在保证存贷业务的基础上积极发展中间业务,改善收入结构,使收入结构由单一化变为多元化,从而增加自身的营业收入。

自1992年我国确定金融机构分业经营后,我国商业银行失去了从证券、保险等业务获取收入的可能,受行业保护机制的影响,商业银行只需要进行传统的存贷业务便可获得不菲收入,因此收入结构非常单一。随着2001年我国成功加入WTO,对外开放程度不断提升,国内金融市场与国外金融市场接触加深,外资银行对我国银行业的冲击不断加大,我国商业银行开始尝试多元化转型,进行多元化经营。2005年,全国人大通过了一系列法律法规,为我国商业银行的多元化经营降低了监管条件。2013年,互联网金融迅速发展,用户开始转向个人理财实现财富增值,业务办理从线下转为线上,商业银行的传统存贷业务受到强烈冲击,但商业银行也顺势借助互联网开始轻资产发展,并继续发展多元化经营。在存贷利差持续收紧、互联网金融快速发展的背景下,多元化经营是实现收入结构多元化的主要途径,但盲目进行多元化经营也可能会降低营业收入,如对中小银行而言,其资金和经营能力有限,而多元化经营往往需要一定的资金和人才支撑,因此商业银行要谨慎开展多元化经营使收入结构多元化。

.....................................

2.2理论基础

2.2.1资产组合理论

资产组合理论于1952年由美国经济学家哈里·马科维茨提出,该理论最初用于证券组合,马科维茨对其研究后创立了均值-方差模型。由于该理论的核心思想就是组合投资,即通过投资多元化或分散化来规避风险或减小风险,因此该理论在应用过程中其应用范围逐渐扩大,许多企业经营者也开始运用该理论来进行企业管理,以期望降低企业的经营风险。商业银行作为特殊的企业,在其经营过程中也会应用到该理论来降低经营风险。

2.2.2协同效应理论

协同效应理论于1971年由德国物理学家赫尔曼·哈肯提出,该理论的思想可理解为企业从内部、外部两方面进行协同经营从而实现“1+1>2”的效应,具体来讲即企业在内部生产经营的不同环节、不同方面、不同阶段对资源公共利用从而实现整体效应,在外部与具有关联性的企业开展合作,对特定资源及业务共享的经营行为。与作为个体经营相比,企业在内外部进行协同效应能够提升自身的经营能力,获得更好的经营成果和营业收入。

商业银行在经营过程中也会应用该理论开展收入结构多元化,以此来实现协同效应,获得更多的营业收入,并降低自身经营风险。协同效应在商业银行中主要体现在规模经济和范围经济上。规模经济是指企业在一定时间内其产品数量上升而平均成本降低,扩大经营规模增加营业收入。商业银行实现收入结构多元化主要通过发展多元化业务,开发多种产品以满足客户需求,因此商业银行在经营活动中往往能实现规模经济。范围经济是指企业生产多种产品所需的成本低于单独生产各类产品的成本总和。商业银行开发的多种产品往往会利用其内部的公共资源,这就使得产品的平均成本显著降低,因而呈现范围经济。通过规模经济和范围经济,商业银行实现协同效应,增加收入,降低成本,进而降低其自身经营风险。

..........................

3城市商业银行发展现状及理论分析.........................18

3.1城市商业银行发展现状..............................18

3.1.1城市商业银行发展历程...................................18

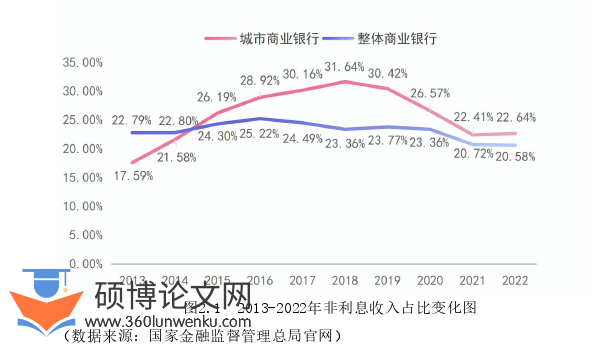

3.1.2城市商业银行收入结构多元化发展现状.....................20

4城市商业银行收入结构多元化对其风险影响的实证分析.......26

4.1数据来源和变量选择.............................26

4.1.1数据来源........................26

4.1.2变量选择............................26

5研究结论与展望................................53

5.1研究结论................................53

5.2研究建议...................................54

5.3研究展望.........................55

4城市商业银行收入结构多元化对其风险影响的实证分析

4.1数据来源和变量选择

4.1.1数据来源

截止目前我国共有125家城商行。城商行由于整体发展相对较晚,因此许多城商行存在着成立时间较短、发展规模较小的现状,导致其财务信息存在着不同程度的缺失。为使实证结果准确、有效,本文从125家城商行中选取了88家作为实证分析的样本银行,样本时间跨度选取从2013年到2022年,共计10年作为样本周期,每个变量共计880个样本。本文所选城商行数量占全体城商行数量的70.4%,能够在一定程度上代表我国整体城商行。此外为确保数据真实可靠,本文所用数据来源一方面来源于Wind数据库,另一方面来源于国泰安数据库,并通过国家金融监督管理总局官网公布的统计数据、中国银行业协会相关数据和城商行历年的年度报告进行对比补充。

4.1.2变量选择

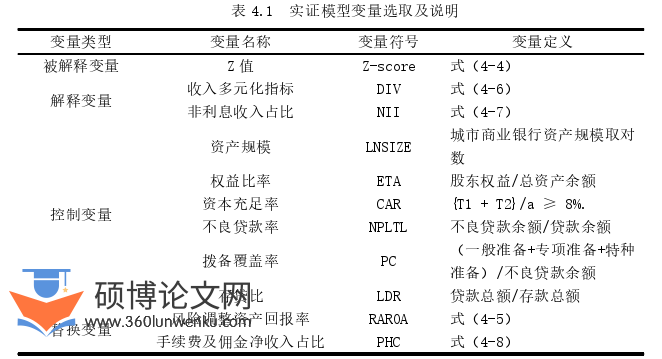

由前文可知,城商行在发展收入结构多元化过程中,可能会对其风险产生一定的影响,因此本文将构建回归模型,通过回归模型探究城商行发展收入结构多元化对其风险是否存在影响,若有影响,是增加风险还是降低风险。为此本文选择以下变量构建回归模型并进行回归分析。

金融论文参考

...................................

5研究结论与展望

5.1研究结论

基于前文理论分析及实证分析的结果可以得出以下结论:

第一,城商行可以通过运用资产组合理论、协同效应理论及多元化经营理论降低自身的经营风险。通过收入多元化指标(DIV)、非利息收入占比(NII)及资产规模(LNSIZE)对经营风险(Z-score)的影响可知,当前阶段城商行已具备发展收入结构多元化的基础,通过分散投资、业务多元,使其收入来源多样化,并且城商行虽然规模较小,但在其发展区域内依然具备足够的资源来实现协同效应,提高自身的盈利能力。城商行综合运用上述理论,可以提高其整体业务稳健性和盈利能力,降低特定风险对其经营状况的冲击,进而实现自身的可持续发展。

第二,基于全样本回归可知,我国城商行需适度发展收入结构多元化。总体看,我国城商行发展收入结构多元化,特别是增加非利息收入占比,能够降低其自身的经营风险,但从实证结果来看,解释变量收入多元化指标(DIV)和非利息收入占比(NII)存在系数相反的情况,且收入多元化指标(DIV)的系数要大于非利息收入占比(NII)的系数,这说明我国城商行发展收入结构多元化要适度,以免因过度发展收入结构多元化使其经营风险增加,此外基于全样本回归的拟合优度可知,我国城商行存在显著的个体差异。

第三,资产规模不同,收入结构多元化对其经营风险的影响也有所不同。通过对88家城商行异质性分析后可知,资产规模过万亿的城商行发展非利息收入占比实现收入结构多元化,能够显著降低其自身的经营风险,且效果相较其他资产规模的城商行是最好的,资产规模低于万亿的城商行发展收入结构多元化虽然也能降低其自身的经营风险,但效果相对较差,且呈现出递减的规律,原因可能是城商行发展非利息收入需要一定的人力资源、技术资源及资金投入,而资产规模较大的城商行具备足够的人力、技术及资金用来支持非利息收入的发展,资产规模较小的城商行受其自身规模的限制,能够投入的资源有限,协同效应相对较差,所取得的效果远不如资产规模较大的城商行。

参考文献(略)