第 1 章 绪论

1.1 研究背景

我国电力市场改革虽然是经济体制改革的后发环节,但基于电力对国民经济的重要性一直为人们广为关注。作为典型的自然垄断产业,电力行业的管制放松与市场化改革旨在打破该行业既有的高度垄断,引入竞争,提高电力市场的运行效率。随着我国电力改革进程的不断推进,多市场化、多元化的市场主体格局正逐步形成,各参与主体的市场意识不断增强,统一的电力市场已初具规模, 2017 年电力用户和售电企业注册数量呈爆发式增长,截至 2017 年底,全国电力市场主体的注册成员已达到 69800 余家,发电企业 27500 余家;售电公司注册 2895 家;电力用户 38800 余家,2017 年全国市场化交易电量总计 14775 亿千瓦时,占比超过 30%,释放改革红利约 512 亿元。电力交易市场在优化电力资源配置发现市场价格的同时,也大大促进了电力辅助市场的发展和新能源的消纳。

新电改背景下,电力市场化改革已进入深水区,通过发电商引入竞争成为多数国家电力市场化改革的第一步,随着改革的深入,电力交易的区域壁垒将逐步消除,全国统一的电力现货市场将逐步形成,电力行业的发电商作为典型的垄断行业中最活跃的市场主体,研究其市场势力及政府规制对电力市场化改革有着深刻的影响。

1.1 研究背景

我国电力市场改革虽然是经济体制改革的后发环节,但基于电力对国民经济的重要性一直为人们广为关注。作为典型的自然垄断产业,电力行业的管制放松与市场化改革旨在打破该行业既有的高度垄断,引入竞争,提高电力市场的运行效率。随着我国电力改革进程的不断推进,多市场化、多元化的市场主体格局正逐步形成,各参与主体的市场意识不断增强,统一的电力市场已初具规模, 2017 年电力用户和售电企业注册数量呈爆发式增长,截至 2017 年底,全国电力市场主体的注册成员已达到 69800 余家,发电企业 27500 余家;售电公司注册 2895 家;电力用户 38800 余家,2017 年全国市场化交易电量总计 14775 亿千瓦时,占比超过 30%,释放改革红利约 512 亿元。电力交易市场在优化电力资源配置发现市场价格的同时,也大大促进了电力辅助市场的发展和新能源的消纳。

新电改背景下,电力市场化改革已进入深水区,通过发电商引入竞争成为多数国家电力市场化改革的第一步,随着改革的深入,电力交易的区域壁垒将逐步消除,全国统一的电力现货市场将逐步形成,电力行业的发电商作为典型的垄断行业中最活跃的市场主体,研究其市场势力及政府规制对电力市场化改革有着深刻的影响。

........................

1.2 市场势力与政府规制概述

1.2.1 市场势力

1、垄断与市场势力

市场势力与垄断如影随形,密切相关。 市场势力常又被称为“市场力”,两者均明显属于’Market Power’这个英文术语的直译,此外尚存在其它汉语译词,如市场权力、市场支配力等。(注意 ’Market Power’ 与本文所述“电力市场”一词的英文简称 ’Power Market’恰好相反)。

市场势力这个概念的经济学内涵,是指市场成员利用其所在市场的垄断性的竞争结构(一般来说,如果市场是充分竞争的结构,根本就不具有垄断,则市场势力也就成了无源之水无本之木,从而无从谈起)通过各种具体的方式,使市场的买卖成交价与充分竞争市场中本应该有的、经自然、真实的报价所形成之所谓均衡价格向更高方向变动的行为或潜力,其具体可能表现为价格偏高(或名义价格不高而质量或服务差、或交易成本高,从而事实上最终实际价格偏高),高于边际成本,企业从中即可获得超额垄断性利润、即所谓经济利润而非正常利润。当企业把这种能力付诸于行动,这种影响市价的潜能就因实施而成事实(基于利润最大化原则,这常会发生),被成为被规制对象。

市场势力存在或发生的前提条件是存在垄断性的市场竞争结构,而垄断的市场结构又与在现实经济生活中常见的和最早被注意到的所谓“自然垄断”密切相关。

十九世纪英国经济学家穆勒在论及地租问题时,就在其《政治经济学原理》中首先提出了“自然”形成的垄断的概念,这就是早期“自然垄断”概念的起源。相关理论系以自然条件决定论为基础来解释垄断的形成,如对生产原材料或资源的独占所形成的垄断,以及专利权保护、甚至现代信息社会中对信息的独占所形成的垄断。

但这种基于自然因素对垄断成因的解释,很快出现了脱离或无法契合经济现实的尴尬。因为人们发现,有很多垄断的形成其实往往并不具备(找不到)相应的自然要素条件,但却并不罕见,这就说明,仅仅把自然条件变量认定为自然垄断的决定变量可能是不全面的。克拉克森和米勒,萨缪尔森和诺德豪斯,还有斯蒂格利茨和里普塞等经济学家,均先后发现并指出,自然垄断或与生产函数或成本函数变化的特定规律有关,这被人们总结为关于自然垄断的、在一定技术条件下的规模经济性根源,即平均成本表现为产量的减函数。

.........................

第 2 章 我国电力市场改革简述

2.1 电力体制的市场化改革历程

新中国成立后,电力工业和其它几乎所有国民经济关键行业一样,曾经长期实行的是参照前苏联计划模式的、由国家高度计划控制的、垄断经营的、政企高度融合的电力管理体制。改革开放后,从 1987 年至今,电力体制一直在进行改革。

这里不妨把三十多年来我国电力行业的市场化改革分为三个阶段来进行一个简述,具体如下:

2.1.1 一九八七年电改“破冰”——投融资体制改革

上个世纪 80 年代,改革开放成果斐然,国民经济突飞猛进,电力做为国民经济先行官很快成为一个瓶颈,社会发电量愈发无法满足经济发展的需要,缺电、拉闸限电频发;且财政地方承包制改革后,中央财政日渐捉襟见肘,国家无力进行充分的电力投资。通过体制改革打破瓶颈势在必行。

经过调研和酝酿,1987 年最终提出的体制改革方案中的一个实质性措施就是“集资办电”,具体即所谓 “电厂大家办,电网一家管”,同时为眼前的资金紧缺困境,在北戴河会议上国家正式决定对每度电收取两分钱,专款专用、弥补电力建设资金的不足。

集资办电政策,事实上打破了长期以来整个电力行业实行的、国家绝对意义上高度计划控制的、垂直一体化垄断投资和经营的传统模式坚冰,是一个质的突破,且效果喜人。至 1997 年,全国电力供需紧张关系逆转,甚至出现局部过剩。

但伴随着 1949 年以来第一次呈现的电力供大于求,体制弊端也凸显出来。以前计划经济时代,电厂只是作为一个生产车间,只需按计划指令生产,根本无须考虑市场问题。但现在出现了电力相对过剩,很多新成立的独立发电厂(IPPs)和电网系统调度之间的矛盾开始凸显,由于系统调度难免对其(区内)下辖自有电厂进行优先调度,常常被 IPPs 指责为调度不公。 与此同时还存在并非仅限于电力行业的“政企不分“问题,也形成了很多矛盾,并引发了此后长达 20 多年的改革,比如能源部、电力部、冶金部的反复撤并,直至后来的 1998 年,1955年就设立的电力部终被撤销,改组为国电公司,标志着政企首先至少在形式上开始实现分离。

.........................

2.2 电力价格体系

1、上网电价

直到最新一轮改革之前,我国的发电厂上网电价其实就是指目录(标杆)电价,该价是由政府(国家发改委具体核定)按照各省实际制定、并根据发电企业燃煤成本的变动等情况加以周期调整。

标杆电价对应的电量为计划电量,即按照政府下达的总体方案,在购电方(电网企业)和售电方(发电企业)签订的合同中所约定的非竞争电量

如前所述,新电改推进的措施之一就是放开发电商竞争,上网电价将不再主要由标杆形成(虽然截至目前标杆上网电价仍为主体,目前全国的市场化交易电量约为社会用电总量的三分之一),而是经由发电企业和电力用户(或售电公司)作为供求双方采取协商协议定价、集中统一竞价、挂牌报价撮合等方式,决定电力商品买卖的数量和价格。

2、输配电价

输配电价指电网企业提供的服务性价格,例如协助用户接入电网电力系统、提供电能传输和终端销售等服务所收取的价格。

输配电价从大的方面涉及省(区)一级输配电网的输配电价,跨省跨区专项工程(远距离大容量)输电价格,以及地方电网和增量配电网的配电价格。

如前所述,新电改尤其突出强调要在放开两头的同时强化监管中间,即改变电网企业吃差价、向最终电力用户不透明地分摊不合理的投资成本或费用的经营与盈利模式,改变输配电成本不够透明的现状,实行 “准许成本加合理收益”的政府监审原则,核定透明合理的输配电价格。

2016 年至 2018 年,国家发改委先后发布了若干关于省级与区域电网输配电定价,以及地方电网和增量配电网配电价格的办法或指导性意见,从而使得我国关于输配电环节改革的基本政策框架基本成型。截至 2017 年底,整体来看,省级电网的输配电改革已经基本完成,其余相关改革的全面完成仍尚需时日。

..............................

第 3 章 发电商市场势力与政府规制实践 ......................................... 161.2 市场势力与政府规制概述

1.2.1 市场势力

1、垄断与市场势力

市场势力与垄断如影随形,密切相关。 市场势力常又被称为“市场力”,两者均明显属于’Market Power’这个英文术语的直译,此外尚存在其它汉语译词,如市场权力、市场支配力等。(注意 ’Market Power’ 与本文所述“电力市场”一词的英文简称 ’Power Market’恰好相反)。

市场势力这个概念的经济学内涵,是指市场成员利用其所在市场的垄断性的竞争结构(一般来说,如果市场是充分竞争的结构,根本就不具有垄断,则市场势力也就成了无源之水无本之木,从而无从谈起)通过各种具体的方式,使市场的买卖成交价与充分竞争市场中本应该有的、经自然、真实的报价所形成之所谓均衡价格向更高方向变动的行为或潜力,其具体可能表现为价格偏高(或名义价格不高而质量或服务差、或交易成本高,从而事实上最终实际价格偏高),高于边际成本,企业从中即可获得超额垄断性利润、即所谓经济利润而非正常利润。当企业把这种能力付诸于行动,这种影响市价的潜能就因实施而成事实(基于利润最大化原则,这常会发生),被成为被规制对象。

市场势力存在或发生的前提条件是存在垄断性的市场竞争结构,而垄断的市场结构又与在现实经济生活中常见的和最早被注意到的所谓“自然垄断”密切相关。

十九世纪英国经济学家穆勒在论及地租问题时,就在其《政治经济学原理》中首先提出了“自然”形成的垄断的概念,这就是早期“自然垄断”概念的起源。相关理论系以自然条件决定论为基础来解释垄断的形成,如对生产原材料或资源的独占所形成的垄断,以及专利权保护、甚至现代信息社会中对信息的独占所形成的垄断。

但这种基于自然因素对垄断成因的解释,很快出现了脱离或无法契合经济现实的尴尬。因为人们发现,有很多垄断的形成其实往往并不具备(找不到)相应的自然要素条件,但却并不罕见,这就说明,仅仅把自然条件变量认定为自然垄断的决定变量可能是不全面的。克拉克森和米勒,萨缪尔森和诺德豪斯,还有斯蒂格利茨和里普塞等经济学家,均先后发现并指出,自然垄断或与生产函数或成本函数变化的特定规律有关,这被人们总结为关于自然垄断的、在一定技术条件下的规模经济性根源,即平均成本表现为产量的减函数。

.........................

第 2 章 我国电力市场改革简述

2.1 电力体制的市场化改革历程

新中国成立后,电力工业和其它几乎所有国民经济关键行业一样,曾经长期实行的是参照前苏联计划模式的、由国家高度计划控制的、垄断经营的、政企高度融合的电力管理体制。改革开放后,从 1987 年至今,电力体制一直在进行改革。

这里不妨把三十多年来我国电力行业的市场化改革分为三个阶段来进行一个简述,具体如下:

2.1.1 一九八七年电改“破冰”——投融资体制改革

上个世纪 80 年代,改革开放成果斐然,国民经济突飞猛进,电力做为国民经济先行官很快成为一个瓶颈,社会发电量愈发无法满足经济发展的需要,缺电、拉闸限电频发;且财政地方承包制改革后,中央财政日渐捉襟见肘,国家无力进行充分的电力投资。通过体制改革打破瓶颈势在必行。

经过调研和酝酿,1987 年最终提出的体制改革方案中的一个实质性措施就是“集资办电”,具体即所谓 “电厂大家办,电网一家管”,同时为眼前的资金紧缺困境,在北戴河会议上国家正式决定对每度电收取两分钱,专款专用、弥补电力建设资金的不足。

集资办电政策,事实上打破了长期以来整个电力行业实行的、国家绝对意义上高度计划控制的、垂直一体化垄断投资和经营的传统模式坚冰,是一个质的突破,且效果喜人。至 1997 年,全国电力供需紧张关系逆转,甚至出现局部过剩。

但伴随着 1949 年以来第一次呈现的电力供大于求,体制弊端也凸显出来。以前计划经济时代,电厂只是作为一个生产车间,只需按计划指令生产,根本无须考虑市场问题。但现在出现了电力相对过剩,很多新成立的独立发电厂(IPPs)和电网系统调度之间的矛盾开始凸显,由于系统调度难免对其(区内)下辖自有电厂进行优先调度,常常被 IPPs 指责为调度不公。 与此同时还存在并非仅限于电力行业的“政企不分“问题,也形成了很多矛盾,并引发了此后长达 20 多年的改革,比如能源部、电力部、冶金部的反复撤并,直至后来的 1998 年,1955年就设立的电力部终被撤销,改组为国电公司,标志着政企首先至少在形式上开始实现分离。

.........................

2.2 电力价格体系

1、上网电价

直到最新一轮改革之前,我国的发电厂上网电价其实就是指目录(标杆)电价,该价是由政府(国家发改委具体核定)按照各省实际制定、并根据发电企业燃煤成本的变动等情况加以周期调整。

标杆电价对应的电量为计划电量,即按照政府下达的总体方案,在购电方(电网企业)和售电方(发电企业)签订的合同中所约定的非竞争电量

如前所述,新电改推进的措施之一就是放开发电商竞争,上网电价将不再主要由标杆形成(虽然截至目前标杆上网电价仍为主体,目前全国的市场化交易电量约为社会用电总量的三分之一),而是经由发电企业和电力用户(或售电公司)作为供求双方采取协商协议定价、集中统一竞价、挂牌报价撮合等方式,决定电力商品买卖的数量和价格。

2、输配电价

输配电价指电网企业提供的服务性价格,例如协助用户接入电网电力系统、提供电能传输和终端销售等服务所收取的价格。

输配电价从大的方面涉及省(区)一级输配电网的输配电价,跨省跨区专项工程(远距离大容量)输电价格,以及地方电网和增量配电网的配电价格。

如前所述,新电改尤其突出强调要在放开两头的同时强化监管中间,即改变电网企业吃差价、向最终电力用户不透明地分摊不合理的投资成本或费用的经营与盈利模式,改变输配电成本不够透明的现状,实行 “准许成本加合理收益”的政府监审原则,核定透明合理的输配电价格。

2016 年至 2018 年,国家发改委先后发布了若干关于省级与区域电网输配电定价,以及地方电网和增量配电网配电价格的办法或指导性意见,从而使得我国关于输配电环节改革的基本政策框架基本成型。截至 2017 年底,整体来看,省级电网的输配电改革已经基本完成,其余相关改革的全面完成仍尚需时日。

..............................

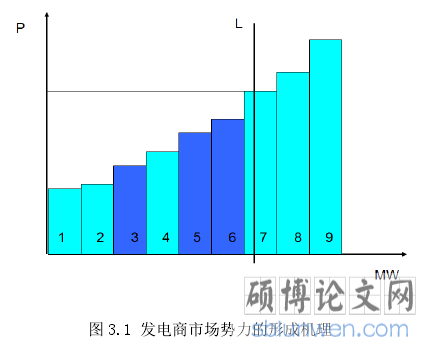

3.1 发电商市场势力的表现方式与机理 ...................................... 16

3.1.1 市场势力表现方式 .............................................. 16

3.1.2 市场势力形成机理 .............................................. 17

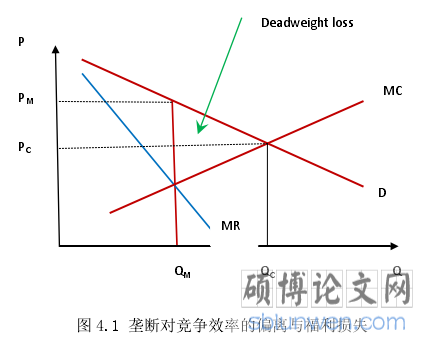

第 4 章 发电商市场势力与福利损失的实证分析 ................................... 21

4.1 分析模型的构建 ...................................................... 21

4.1.1 发电商市场势力分析模型 ........................................ 21

4.1.2 福利效应分析模型 .......................... 22

第 5 章 结论与建议 ................................ 32

5.1 结论 ........................... 32

5.2 启示和建议 ........................ 32

第 4 章 发电商市场势力与福利损失的实证分析

4.1 分析模型的构建

4.1.1 发电商市场势力分析模型

经济学中用以测度市场势力的常用指标主要有两个:赫芬达尔指数(Herfindahl-Hirschman Index,HHI)和勒纳指数(Lerner Index,L)。

前者是统计一个市场中市场占有率前若干位(比如前 10、30、50 位,具体取决于市场容量)企业的市场占有率百分值的平方(技术性处理)之和。很明显, HHI 越是大,就表示市场集中程度越高,即垄断程度越高。

需要说明的是,尽管勒纳指数本身是一个市场化指标,它是通过衡量某市场中的厂商的定价能力来反映市场竞争性/垄断性力量的强弱,但只要我们稍加分析该定义的内涵、稍加分析其设计所基于的基本经济学原理和逻辑,就不难看出:即使是非市场化交易的环境中,在价格主要是由政府规制确定的环境中,我们同样可以通过运用这个指标,即通过计算厂商产品价格偏离其边际成本的百分比,来衡量该经济环境偏离竞争性经济环境的强弱,并且正因为价格不是市场化形成而主要是政府规制形成,所以就使得这个指标恰恰能在一定程度上反映政府价格规制的有效性与合理性,因为政府价格规制的最终目标无疑也是要提高经济效率。

勒纳指数的直接计算是存在极大困难或是不可能的,其根本困难在于我们通常无法直接获得厂商的边际成本数据,因此只能进行间接的估算。基于相关文献,本文采取如下估算方法:设厂商的成本由一个超越对数成本函数决定,建立如下基于变量自然对数的计量经济学模型:

............................

............................

5.1 结论

本文重点讨论了中国电力市场化改革的历史与现状、尤其是分析了我国当前正在推进的新一轮电力市场化改革中与发电商密切相关的改革进展与外部环境因素,在此基础之上,基于与完全竞争、主要是非完全竞争相关的经济学理论、模型以及相关计量经济学模型,对我国典型发电类上市公司的运营与财务方面的样本数据进行了搜集、并进行了较全面的实证分析,得到了相关典型指标的估算结果,并在此基础上,对新电改背景下发电商企业的政府规制措施提出建设性意见。

数据分析的结果表明,我国现阶段(指在新电改出台和推进前后)电力市场中发电商的典型厂商(均为上市公司)的勒纳指数普遍偏高,即客观上表现为具有明显的市场势力,其对应于厂商所获得的、超出正常利润以外的垄断性经济利润,其影响了发电商生产性资源的充分利用与优化配置,必将造成电力用户用电成本偏高,且从总体上造成社会福利的巨大损失。

并且,鉴于我国现阶段电力市场中的发电商上网销售电价主要并非通过市场化竞争形成,而是在很大程度上仍取决于计划控制,则以上分析结果意味着,我们并不能说现阶段我国对发电商的政府价格规制是非常有效的。

因而,在新电改中,借鉴国外成功电力市场的政府规制经验,并结合我国具体国情,对各种有效的规制措施进行不断的探索、试点、改革与创新,以提高发电商乃至整个电力行业运行的经济效率,应该是非常有必要的。

必须强调,本文主要是基于新电改出台与推进前后背景下的情况及样本数据所进行的分析研究,实证研究基于短面板数据且样本容量有限,故研究结论或许会存在以偏概全的缺憾。

参考文献(略)

必须强调,本文主要是基于新电改出台与推进前后背景下的情况及样本数据所进行的分析研究,实证研究基于短面板数据且样本容量有限,故研究结论或许会存在以偏概全的缺憾。

参考文献(略)