本文是一篇在职硕士论文,本文构建了一个更加科学全面的供应链金融信用风险评价指标体系,运用二分类 Logistic回归分析方法,建立了一个信用风险评估模型,从而可以对供应链金融的信用风险进行高效地识别,进而有利于银行等金融机构开展后续的风控工作。

1 引 言

1.1 研究背景和研究意义

1.1.1 研究背景

在职硕士论文怎么写

中小企业在我国经济发展中发挥了不可替代的作用,但是在中小企业的发展过程中,资金的紧缺一直是一个难点问题。在热议如何解决中小企业融资难题的过程中,随之受到关注的是供应链金融这一融资模式。供应链金融是一种创新性的融资方式,它以真实的交易为基础,由核心企业提供信用担保,并由金融机构提供多种融资渠道,包括应收账款融资、融通仓融资等,以此来激发中小企业的资金活力,促进企业的持续发展,缓解企业的融资压力。根据参与主体的不同,目前供应链金融可大致分为四类:由商业银行主导的、由核心企业主导的、由物流企业主导的,以及由电子商务平台主导的。他们或根据贸易的实际情况为上下游企业贷款,或是核心企业通过自身的产业链、信息流建立平台公司,来对产业内的中小企业进行金融服务,又或者是电商平台利用其积累的平台交易数据开展供应链金融,再或是物流企业通过大数据、物联网技术将分散的物流数据利用起来,发展供应链金融服务,这些都在一定程度上缓解了中小企业融资难的问题,是对供应链金融发展的有益探索。但是,传统的供应链金融要想真正发挥作用,是需要建立在一定的前提之下的,那就是信息的真实性和透明性。那么,怎么确保供应链上的各方信息是准确无误的呢?区块链技术可以解决这一难题。通过区块链技术的应用,可以保证供应链上的所有交易信息、交易数据等均由链上各参与方共同确认并各自记录,不可单方面篡改,这恰好能解决供应链金融中的信息不对称等问题,从源头杜绝信用风险的发生。

.......................

1.2文献综述

1.2.1供应链金融信用风险的研究

对于供应链金融信用风险的研究,国外学者要早于国内学者。De Almeida M 等(2015)指出,不安全、不可靠和不透明的信息将加剧供应链的信用风险,使得供应链上的信息传递出现扭曲现象,信息共享受阻,从而使供应链金融业务产生高风险。Chiu C H等(2016)将供应链金融的风险划分为内生性和外生性两种。供应链金融面临的内生性风险包括:采购、运输过程中可能存在的道德风险以及与客户之间的交易行为;而外部风险则包括来自政府、市场或意外事件的影响,其中内生性的风险是供应链金融应着重关注的风险。Fu Y等(2019)认为,供应链融资中存在的信用风险,主要由供应链上不完备的信息和不对称的信息引起。信息的不对称会使公司在履行合同与不履行合同之间做出抉择,很难开展更好的合作;而信息的不完备会使得企业不能对突发事件进行及时的处置,从长远来看,会造成诚信的缺失。

国内学者的研究是随着近几年我国的供应链金融快速发展才开始的。张爱玲(2019)认为,造成供应链金融信用风险的根源在于信息不对称,所以,在进行商业活动之前,要对交易对手进行全面的认识,要对其信息进行系统的搜集,要建立一个健全的信息分享平台,这些都是减少由于信息不对称所造成的信用风险的关键。宋华(2019)认为,目前,我国各个行业的供应链都存在着信息不够透明的问题,这就造成了交易中的缺货成本和融资中的大量的审核成本,严重影响了供应链金融的效率,使其很难得到充分的发展。刘思璐和李华民(2019)提出,影响供应链金融健康发展的最大因素是信息不对称,同时,在对供应链金融的信用体系进行分析后发现,在不同的网络、企业以及系统中,由于金融机构与核心企业在商业利益、企业隐私等方面的顾虑,使得在不同的网络、企业以及系统中的信用数据很难实现互联互通,从而在供应链金融的各个参与者中形成了“信息孤岛”,造成了供应链金融的信用风险隐患。

...............................

2 区块链应用于供应链金融信用风险控制的理论分析

2.1 与供应链金融信用风险相关的理论

2.1.1 信息不对称理论

在市场经济中,信息不对称是一种普遍存在的现象,即交易双方拥有的信息量存在明显差异,有些人拥有更多的信息,处于信息优势,而另一些人则拥有较少的信息,处于信息劣势,从而造成了一种交易双方的地位不对等的市场现象。信贷行为之前存在的信息不对称现象称为逆向选择,而信贷行为之后存在的信息不对称现象则称为道德风险。信贷融资市场中,信息不对称是一个非常常见的问题,通常会造成交易成本过高、损害信息弱势方利益、市场劣币驱逐良币等情况的发生,从而使得中小型企业面临着更大的融资困境和更昂贵的融资费用。

在中小企业的融资市场上,因为其信息披露的不透明和不完全性,对于有资金需要的企业来说,银行等金融机构很难对其违约风险进行真实的评价。因此,一些银行等金融机构,为了避免自己受到损失,经常会选择不提供融资服务,而另外一些,会通过提高利率来降低中小企业的债务违约风险。在这种情况下,那些有资金需求的信用度高、风险低的高质量的中小企业,会拒绝从银行融资,而那些喜欢高风险、信用度低的企业则一直在向银行融资,这就形成了一种“劣币驱逐良币”的市场现象,也就是“逆向选择”。在满足了融资需求以后,一些中小企业利用自己的信息优势,持续地对高风险的项目进行投入,造成了对那些处于信息劣势的银行等金融机构的经济利益的损害,也就是所谓的“道德风险”。

简而言之,在一个信息不对称的市场中,银行等金融机构为保护自己的权益,经常会采用拒绝融资或是增加利率的方法,从而让中小企业面临着企业融资难、融资贵的窘境。

...........................

2.2区块链应用于供应链金融信用风险控制的可行性分析

2.2.1供应链金融的业务模式

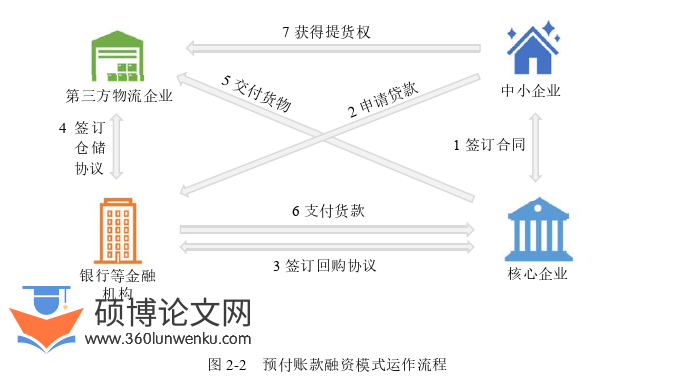

供应链金融是旨在通过核心企业的信用,以真实的交易为背景,帮助实体经济的上下游企业获得贷款。供应链金融有着明确的商业逻辑:供应链金融的出发点并不是为了给核心企业提供直接的融资服务,而是将核心企业的信用向上游和下游的中小企业进行扩展,从而使链条上企业的融资难、融资贵和授信不足问题得到有效的解决。近些年来,国内供应链金融发展迅速,现已形成了三种基于核心企业信用的融资模式:应收账款融资、预付账款融资和存货质押融资,为融资企业提供了更多的融资渠道。本文将深入探讨这三种业务模式的运作流程及其所面临的信用风险挑战。

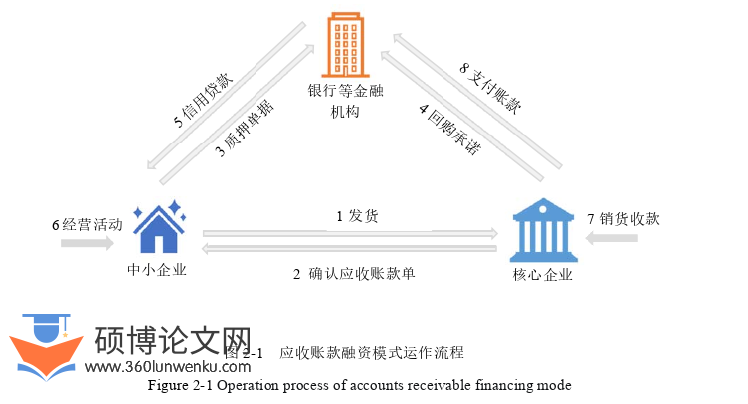

(1) 应收账款融资模式

应收账款模式是一种常见的融资方式,它可以帮助中小企业通过质押应收款项来获得更多的资金。通过将应收款项作为抵押物,融资企业可以获得一笔融资,之后核心企业直接将该笔款项交给银行,当银行的这笔贷款资金回笼后,就会把此次债务撤销,这样,就完成了一次应收账款的抵押。图2-1为应收账款融资模式运作流程。

在职硕士论文参考

..........................

3供应链金融信用风险控制中区块链的应用现状............................. 22

3.1供应链金融的发展历程及现状 ..................................... 22

3.2区块链在供应链金融中的应用现状 .................................. 25

4区块链应用背景下供应链金融信用风险控制的实证分析................................... 31

4.1区块链供应链金融信用影响因素分析 .................................. 31

4.2区块链供应链金融信用评价指标.................................... 32

5结论与建议......................................... 51

5.1研究结论 .......................................... 51

5.2供应链金融信用风险控制的相关建议 ......................................... 52

4区块链应用背景下供应链金融信用风险控制的实证分析

4.1区块链供应链金融信用影响因素分析

要想对区块链供应链金融模式下影响信用的因素进行剖析,通过前两章的分析,我们可以得出,核心企业、中小企业、供应链的状况和交易资产的状况对供应链金融的信用风险控制发挥着重要作用,因此要从这四个方面来分析供应链金融信用风险的影响因素,建立一个适用于区块链供应链金融信用风险的评价指标体系。

(1) 核心企业实力

在供应链金融中,核心企业有着非常重要的作用,核心企业的实力影响着整条供应链的信贷融资能力,是银行会最先关注的一个因素。核心企业通常具有良好的声誉、较大的市场份额,因此在评估其财务状况时,不仅要关注其盈利能力、偿债能力,更应该全面考察其信用状况、对外担保等基本因素,以便准确把握其发展趋势。综上,核心企业实力的影响因素,应主要包括盈利能力、偿债能力以及企业的基本情况。

对于核心企业而言,其盈利能力和偿债能力至关重要,因为它们决定着该企业的信用背书能力。当中小企业发生违约时,这些核心企业就有能力尽快履行其义务,从而减少银行的借贷风险。在评估体系中,核心公司的基本情况应得到更多关注。一方面,它反映出公司的市场声望,可以通过评估机构的信用评级来衡量;另一方面,它反映出公司作为承诺人,为中小公司提供信用背书的能力。然而,有些公司的对外担保金额非常高,甚至达到公司的净资产50%以上,这将严重损害公司的信用背书能力。

............................

5结论与建议

5.1研究结论

本文基于供应链金融服务,以中小企业为研究对象,先从供应链金融业务运作中的信用风险点入手进行分析,再对区块链的技术特征进行阐述,深入剖析区块链技术与供应链金融中的信用风险控制的契合性,这是对将区块链应用到供应链金融信用风险控制的可行性在理论层面上的论述。接着对传统供应链金融的发展历程进行梳理,再对区块链在供应链金融信用风险控制中的应用现状进行分析,得出区块链的应用可以有效解决供应链金融中信用风险控制的难点问题,有助于供应链金融健康高效地运行,这是在实际应用层面对区块链解决供应链金融信用风险问题的论述。因此,在区块链应用的背景下,对供应链金融融资的过程中信用风险的控制,已经不能仅仅局限于一个单独的融资对象,而要对参与交易的供应链整体进行考量。在此基础上,本文构建了一个更加科学全面的供应链金融信用风险评价指标体系,运用二分类 Logistic回归分析方法,建立了一个信用风险评估模型,从而可以对供应链金融的信用风险进行高效地识别,进而有利于银行等金融机构开展后续的风控工作。本文的主要结论是:

第一,在对供应链的各个参与者的相互影响进行分析的基础上,得出在构建该供应链金融信用风险指标的时候,不仅要考虑中小企业实力,还要将核心企业的实力,整个供应链的合作密切度以及第三方监管机构中的交易资产的特征考虑进去。因此,在对供应链金融信用风险进行控制的时候,除了要充分考虑中小企业和为其背书的核心企业之间交易情况的真实性和可靠性之外,还要保证供应链上各方参与主体的整体协作,共同促进供应链金融融资的顺利进行。

第二,通过机理分析和指标体系所构建的信用风险评估模型证明了区块链确实有助于中小企业信用风险的识别与控制,可为商业银行在评估中小企业的信用风险时提供理论支持。结果表明:核心企业的偿债能力、盈利能力、信用评级和对外担保情况越好,中小企业的盈利能力、偿债能力、企业素质和净利润增长率越高,供应链的合作密切度越强,质押物的价格稳定性越好,供应链金融的信用风险也就越低。

参考文献(略)