本文是一篇审计论文,本文以国有企业监督工作联席会议机制为构建协同监督的切入点,通过A公司相关审计数据、问责数据变化等,验证了推行协同监督的必要性和可行性,提供了一定的理论价值和现实意义。

第一章绪论

第一节研究背景与研究意义

一、研究背景

2020年9月28日,国资委印发《关于深化中央企业内部审计监督工作的实施意见》(国资发监督规〔2020〕60号),要求中央企业要建立健全党委(党组)、董事会(或主要负责人)直接领导下的内部审计领导体制;加强企业内部监督协同配合,例如内部审计应当加强与纪检监察以及法律合规等部门的沟通协调,将各方面集中反映的问题领域作为重点关注事项。经统计,2022年我国共有284家央企上市公司,国有企业占有资产9.74万亿,占上市公司全部资产量的53.09%。这表明国有企业是国民经济不可或缺的组成部分,公有制的主体地位、国有经济的主导作用以及公有制为主体、多种所有制经济共同发展的基本经济制度坚决不能动摇,也不会动摇。2021年7月,中办、国办印发《关于建立健全审计查出问题整改长效机制的意见》,指出审计整改作为审计工作中不可缺少的重要环节,主要涉及对审计发现问题的处理和问责,直接关系审计权威,影响审计监督效能。

2021年底,十三届全国人大常委会表决通过关于修改审计法的决定,新修订的《审计法》于2022年1月1日正式实施,修改的主要内容之一,即增加专条(第52条),规定审计整改各方责任。一是明确被审计单位的整改主体责任,要对整改审计查出问题负首要责任;二是明确相关政府单位要对被审计单位落实整改情况进行监督;三是健全审计结果及其整改情况的运用机制;四是明确对审计发现问题拒不整改、虚假整改的法律责任,增强整改刚性约束,维护审计严肃性和权威性。《审计法》修订前,对于审计发现问题整改的督导,审计机构由于没有权限和抓手,审计工作的“后半篇文章”存在落实不够到位的情况,国有企业也存在屡查屡犯、屡禁不止、整改不力的问题。现在,审计法完善了审计整改工作机制,明确了相关各方责任,为落实审计监督“最后一公里”提供了法治保障。

审计论文怎么写

.............................

第二节文献综述

一、内部审计相关文献综述

内部审计作为公司治理的主要手段,主要目的是为了提升公司价值和优化公司经营风气。(冷铭心,2023)。内部审计严格意义上讲属于内部监督,是审计监督体系的重要组成部分。虽然我国目前暂未制定对内部审计的专项制度和法律条文,但《审计法》《会计法》《审计法实施条例》等法律法规中有涉及内部审计的规定(陈希晖等,2021)。内部审计同样是公司治理的有效监督手段之一,但是国有企业内部审计事实上在发展过程中难免滋生一定的风险(吴楠,2023),所以协同监督可以侧面理解为,既是对各类监督的协同和各类资源的整合,又是对纪检人员、内审人员的监督。

公司治理形式多样,内部审计监督作为其中一种,是国有企业治理常见的、关键的环节。审计监督工作的出发点也存在多样性,但一般来说促进企业更好地发展,对经营管理过程存在的漏洞短板进行查缺补漏,提升企业综合实力最为重要。(杨晓敏,2014)。也有学者认为,现阶段,我国国有企业内部审计存在职能定位不准,独立性不强,话语权不够等问题。纵观我国内部审计发展历程和历史变化,从一开始的财务监督,逐渐演变为侧重对经营管理者的服务,内部审计已经跳出财务监督的局限,不仅仅对财务领域进行评估,而是对企业生产经营的质量、干部履职情况、风险管控情况等进行全面分析。1985年美国反虚假财务报告委员会发布《内部控制——整合框架》最早提出和启用“合规”这一概念,合规也是企业内部治理的一个有效方式,在当前国家关注企业合规发展的形势下,对生产经营效益审计和对经营合规性审计为重要组成部分的内部审计,将对公司治理会起到至关重要的作用(闫夏秋,2023),国有企业合规经营也是预防违规事件衍变为违法事件的重要手段之一。

.....................................

第二章相关概念界定与理论基础

第一节相关概念界定

一、内部审计概念界定

在高质量发展背景下,国家审计机关对审计监督以及协同监督更加重视。2018年1月12日,审计署令第11号公布《审计署关于内部审计工作的规定》指出,内部审计要重点监督财务状况、经营状况、风险管控状况,关键是要给予客观公正的意见和建议,并将结果加以运用。内部审计机构应当加强与内部纪检监察、巡视巡察、组织人事等其他内部监督力量的协作配合,建立信息共享、结果共用、重要事项共同实施、问题整改问责共同落实等工作机制。

与此同时,国家对国有企业审计工作也提出了新的要求。2019年7月,党中央决定修订2010年10月中共中央办办公厅、国务院办公厅印发的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》。新《规定》强调坚持党对审计工作的集中统一领导,聚焦领导干部经济责任,既强化对权力运行的制约和监督,又贯彻“三个区分开来”要求。同时,《规定》对协同监督具有指导性意义,要求内部审计要和纪律监督、合规监督、巡察监督等加以融合,统筹推进。

综上,伴随着国有企业高质量发展形势,内部审计是公司治理的有效监督手段之一,有利于推动国有企业及其领导人员落实宏观政策、转变发展方式、加强经营管理、防控重大风险、推进反腐倡廉等。

........................

第二节理论基础

一、委托代理理论

在现代企业组织理论里,代理问题很早就被经济学者们提出。Berle与Means在1932年指出,企业的股票持有者与企业的经理角色不同,前者是在某些意义上拥有企业,即对企业具有残差的拥有权;而后者则经营企业并且会作出决策。针对这种拥有权,Berle与Means明确定义为,是当契约签订生效后,所有者拥有的“最终控制权”。18世纪后期以来,企业主聘用管理人才对财富进行管理,这种模式才逐渐流行于社会。与此同时,不可避免地伴随着产生了诸多代理问题,本质原因,就是因为被委托管理者管理的是委托者的财富,无法内生的进行尽职尽责管理财产,所以管理问题也会频繁出现。基于这种现象,国内外研究学者一直在研究和探讨,并逐渐构建了解释和解决代理问题的代理理论。

代理理论,针对的是无处不在的代理关系,正式来说,具体就是一方(委托人)委托工作给另一方(代理人),后者执行此项工作,代理理论试图用“契约”的比喻来描述这种关系,可以理解为以“契约”的形式,将相关权限给予代理人,并根据代理人服务质量给予其相应的薪酬。实际上存在着信息不对称的问题,而委托人与代理人都以实现自身利益最大化为决策目标,这就导致委托人必须要通过监督和约束代理人,确保代理人不会作出损害自身利益的决策。

委托代理理论从信息经济学的根源出发,沿着两个方向发展,一是实证主义,二是委托代理。实证主义和委托代理有两个主要的共同点:首先,共享同一个分析单元,即委托人与代理人之间的契约;其次,还共享关于人、组织和信息的假设。关于人的假设是,人是维护自身利益的,也是有限理性的,趋向于风险规避。关于组织的假设是,组织参与者之间会存在部分目标冲突,将效率作为有效性标准,主题和主体之间存在信息不对称。关于信息的共同假设是,信息是一种可购买商品。

...........................

第三章Z集团A公司内部审计与纪检合规体系现状·························17

第一节Z(集团)公司基本现状···························17

一、企业总体情况······························17

二、组织架构情况··································17

第四章A公司内部审计与纪检合规协同监督机制构建······················32

第一节协同监督基本原则························32

一、坚持党的领导···································32

二、压实主体责任···································32

第五章内部审计与纪检合规协同监督实践研究--基于A公司近三年审计项目分析························39

第一节近三年审计项目实施情况··························39

一、基本情况···········································39

二、问题分析·····································39

第五章内部审计与纪检合规协同监督实践研究--基于A公司近三年审计项目分析

第一节近三年审计项目实施情况

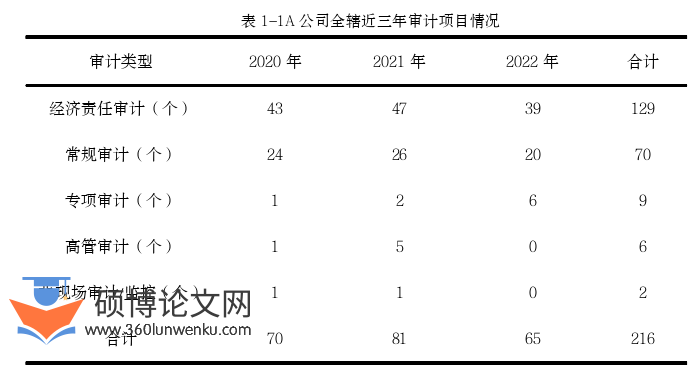

一、基本情况

A公司2020年至2022年接受和开展各类内部审计,包括常规审计、专项审计等共216个,如表1-1:

审计论文参考

..............................

第六章研究结论与展望

第一节研究结论

本文以国有企业监督工作联席会议机制为构建协同监督的切入点,通过A公司相关审计数据、问责数据变化等,验证了推行协同监督的必要性和可行性,提供了一定的理论价值和现实意义。

国有资产和国有企业的健康稳定发展是我国国民经济的中流砥柱,做好国有企业治理是当下乃至未来长期一段时间内的,足以影响我国经济命脉的一项艰巨任务。不论是国有资产保值增值,还是十八大以来党中央提出的全面从严治党,亦或是全面依法治国,全面深化改革,构建国家监督治理体系等重大决策部署,都将目光聚焦在国有企业的监督管理上。本文认为,在多元化监督方式共存,各类监督资源相互交错的背景下,坚持树立“党内监督”为主体地位、多种监督并存的协同监督机制至关重要。

参考文献(略)