第 1 章 引 言

1.1 研究背景及意义

农村商业银行在现阶段我国的金融体系之中扮演着极为重要的角色,也是现阶段最为重要的农村金融机构组织形式,其前身为农村信用社,主要是股东通过入股的方式组建而成,管理机制为民主管理,主要是为股东和客户提供相应的金融服务。并且农村商业银行从法律意义上讲,具备独立法人特点,在法律层面上具备合理的民事权利[1],一般情况下是经过相关部门的批准才得以建立法人级联社,将县(市)内的所有信用社通过入股的方式构建而成的联合机构,推行民主管理的运营机制。因此,农村商业银行是由所在地区的所有农民、商户、法人代表等等共同构成的金融机构,具备地区性、股份制等等特点,是在合作制的基础上改制而成的农村金融企业运营模式。

农村商业银行目前能够开展多种业务,主要有:存款、汇款、贷款等等,经过最近数年农村经济的不断进步发展,农村商业银行逐渐在服务“三农”的同时,发展完善自己的业务范围,增强自身所能够提供的服务功能[2]。其中一些地区农商银行更是对相关中间业务进行了拓展,比如:担保、信用卡等等,更是尝试着对于网络银行、电话银行等等特殊服务方式进行了开发,从而为部分股东、用户提供了较为便利的服务。

最近几年以来,我国范围的农村商业银行正在往正规的经营体制发展,对传统的服务模式有了极大的改进,在农村范围内的信贷支出有了较大的提升,从而为农村地区的经济发展提供了较大的便利,促进了农村经济的快速发展。尤其是对于一些农村小户而言,解决了农村小额贷款难的现实问题,从而受到社会上的广泛欢迎。至 2018 年初,全国范围内的所有农村商业银行贷款总额占金融农业贷款的 84%左右,农村商业银行逐渐成长为促进农村经济发展的重要机构,在“三农”的发展进程中发挥着极大的推动作用,具备无可替代的社会地位。

.........................

第 3 章 扫码支付系统设计 .................................. 18.........................

1.2 国内外研究现状

在 1999 年移动支付方式被首次提出相关概念,伴随着世界经济的发展,互联网技术及移动智能终端两个领域实现了极大的进步,在普及度方面也有了极大的提升。现阶段具备较高普及度的移动支付方式包含以下几种方式:

(1)刷卡交易:当智能移动终端还没有得到较大发展之前,刷卡是当时最为普遍的交易方式,其优势主要体现在交易便捷、方便携带等等,但是其缺点也是极为明显,在进行交易的过程中,必须具备相应的 POS 机才能够正常实现交易过程,并且随着银行的不断发展,个人往往拥有较多的银行卡,相应的银行卡发生丢失现象的几率也不断被提高[5]。

(2)网络银行交易:使用具备一定普及度的手机进行购物网站的登陆,通过相应的网页提示完成网络支付交易,与之前的刷卡交易相比,不再需要笨拙的 POS进行交易辅助。但是这种方式也存在一定的弊端,需要对银行卡信息进行辨别,

在 1999 年移动支付方式被首次提出相关概念,伴随着世界经济的发展,互联网技术及移动智能终端两个领域实现了极大的进步,在普及度方面也有了极大的提升。现阶段具备较高普及度的移动支付方式包含以下几种方式:

(1)刷卡交易:当智能移动终端还没有得到较大发展之前,刷卡是当时最为普遍的交易方式,其优势主要体现在交易便捷、方便携带等等,但是其缺点也是极为明显,在进行交易的过程中,必须具备相应的 POS 机才能够正常实现交易过程,并且随着银行的不断发展,个人往往拥有较多的银行卡,相应的银行卡发生丢失现象的几率也不断被提高[5]。

(2)网络银行交易:使用具备一定普及度的手机进行购物网站的登陆,通过相应的网页提示完成网络支付交易,与之前的刷卡交易相比,不再需要笨拙的 POS进行交易辅助。但是这种方式也存在一定的弊端,需要对银行卡信息进行辨别,

对于部分拥有大量银行卡的用户而言,相对较为繁琐。并且智能手机的病毒越来越多,通过手机网络在网页上进行直接交易,往往面临着较大的安全问题。

(3)第三方交易:现阶段,支付宝、微信等等交易平台相继出现,扫码交易方式普遍融入到社会的每一处交易市场[6]。和前期的网络手机交易方式进行比较,这种第三方支付方式对银行的多种业务进行一定的整合,避免了大量银行卡的频繁绑定,从而使得交易过程变得尤为便捷。但是这种方式需要将自己所有金钱存储于第三方的账户之中,这就使得用户资金面对较大的不稳定状况。于此同时,

(3)第三方交易:现阶段,支付宝、微信等等交易平台相继出现,扫码交易方式普遍融入到社会的每一处交易市场[6]。和前期的网络手机交易方式进行比较,这种第三方支付方式对银行的多种业务进行一定的整合,避免了大量银行卡的频繁绑定,从而使得交易过程变得尤为便捷。但是这种方式需要将自己所有金钱存储于第三方的账户之中,这就使得用户资金面对较大的不稳定状况。于此同时,

这种交易方式同样需要智能手机,所以也需要时刻谨防病毒的干扰。

(4)安全加密交易:因为智能手机在进行交易的过程中,就一定要面对病毒的威胁,所以说在手机卡的表面黏贴一张极为轻薄的加密芯片,并且使用相应的应用软件 APP,在进行实际交易的过程中,支付数据信息可以通过加密芯片进行加密操作,从而在一定程度上降低手机病毒带来的威胁[7]。但是因为仍然是在智能手机的基础上实现交易,所以还是存在一些风险威胁。并且因为安全芯片往往会做的极为轻薄,所以在进行安装或使用的过程中往往容易遭到损坏。

...........................

第 2 章 扫码支付系统需求分析

2.1 业务需求分析

扫码支付成为目前应用较为广泛的支付有段,与银行卡支付方式不同,并且在支付时需要解决一下问题:

(1)支付场景需合适:扫码支付手段与智能手机相结合,与传统银行卡支付不同,采用银行卡支付时,需要 POS 机来完成,而采用扫码支付时,则需要根据其收款场所设置不同的支付手段。在超市中,可以采用扫码枪在线扫码的方式来完成支付,而付款码可以是手机银行界面来提供;而对于自动贩售机之类的交易场所,可以采用扫码支付的手段,只需要提供一个二维码,采用手机扫描就可以完成付款,方便快捷;对于在线上消费的商城,可以采用二维码进行扫描的模式就可以轻松完成支付。

(4)安全加密交易:因为智能手机在进行交易的过程中,就一定要面对病毒的威胁,所以说在手机卡的表面黏贴一张极为轻薄的加密芯片,并且使用相应的应用软件 APP,在进行实际交易的过程中,支付数据信息可以通过加密芯片进行加密操作,从而在一定程度上降低手机病毒带来的威胁[7]。但是因为仍然是在智能手机的基础上实现交易,所以还是存在一些风险威胁。并且因为安全芯片往往会做的极为轻薄,所以在进行安装或使用的过程中往往容易遭到损坏。

...........................

第 2 章 扫码支付系统需求分析

2.1 业务需求分析

扫码支付成为目前应用较为广泛的支付有段,与银行卡支付方式不同,并且在支付时需要解决一下问题:

(1)支付场景需合适:扫码支付手段与智能手机相结合,与传统银行卡支付不同,采用银行卡支付时,需要 POS 机来完成,而采用扫码支付时,则需要根据其收款场所设置不同的支付手段。在超市中,可以采用扫码枪在线扫码的方式来完成支付,而付款码可以是手机银行界面来提供;而对于自动贩售机之类的交易场所,可以采用扫码支付的手段,只需要提供一个二维码,采用手机扫描就可以完成付款,方便快捷;对于在线上消费的商城,可以采用二维码进行扫描的模式就可以轻松完成支付。

(2)订单信息更新需及时:与传统支付手段不同的是,采用扫码支付可以方便对订单信息进行查看[20]。传统的银行卡支付只能够提供一个一个资金的流向,没有关于商品的任何信息,而采用扫码支付手段,为了便于对资金流向的查看和管理,需要在消费信息中加上订单信息,包括资金流向,商品信息,同时还需要包括退订等信息的资金状态,并且在信息更新方面具有及时准确的特性,方便用户查看和管理。

(3)通信接口需适应:在银行卡扫码支付中,是在微信或者支付宝扫码基础API 上进行的,因此在对银行卡的通信接口管理中,需要适应两种不同的接口通信方式,同时还需要根据不同的业务,设置不同的接口包装,包括在手机银行界面的扫码支付,也需要采用相适应的接口才可以成功支付。

(4)账务管理需实时准确:与传统的银行卡支付不同,采用支付宝或者微信扫码支付时,需要将银行卡、支付软件、商户订单等进行有效的连接,以便在账务信息发生变动时,能够将相应的准确余额信息反馈到银行卡,这样就可以实现对账务的实时有效管理,不仅在物理方面做到相同,还需要将信息上升为财务方面的互联。

(5)交易风险需严格防范:资金安全与交易风险需要在扫码支付中做好防护。同时对于大额的交易支付需要进行严格的防范与把控,避免出现较大的安全风险行为,防止发生交易风险[21]。现在微信与支付宝都对大额支付有一定的防控,手机银行扫码支付时,也需要对金额进行一定的限制,从而防范金融风险,防止不良行为的发生。

............................

2.2 功能需求分析

2.2.1 扫码支付用例分析

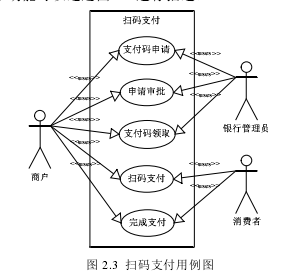

扫码支付,即是通过扫描订单二维码进行支付的支付方式。对于 A 市农村商业银行扫码支付系统来说,需要实现两个功能:一是为订单创建一个能够被微信客户端扫描识别的二维码,即下单;二是消费者支付后,获取订单的支付结果信息返回给商户,即完成支付。而要想在系统中实现便捷的扫码支付功能,还需要通过系统向消费者提供商家的支付码信息,这就需要在系统中能够产生商户的支付码,商户和 A 市农村商业银行借助系统形成对商户支付码的申请与审批,具体而言该用户需求子功能可以通过图 2.3 进行描述。

2.2.2 网页支付用例分析

网页上的支付操作往往是对银行扫码支付控价进行调用操作,从而完成网络支付的一种方式,该交易方式是在扫码支付的基础上演变而来,除了具备扫码功能,还需要特殊的授权功能。具体而言,一些商家会根据自己的经营需求建立自己的网上销售平台,在平台中可以借助移动支付功能便于消费者进行消费额的支付。根据需要 A 市农村商业银行针对商户的需求提供了网页支付功能,可以允许商户在自己的平台中调用相应的接口实现对消费者支付费用的收取。

............................

(4)账务管理需实时准确:与传统的银行卡支付不同,采用支付宝或者微信扫码支付时,需要将银行卡、支付软件、商户订单等进行有效的连接,以便在账务信息发生变动时,能够将相应的准确余额信息反馈到银行卡,这样就可以实现对账务的实时有效管理,不仅在物理方面做到相同,还需要将信息上升为财务方面的互联。

(5)交易风险需严格防范:资金安全与交易风险需要在扫码支付中做好防护。同时对于大额的交易支付需要进行严格的防范与把控,避免出现较大的安全风险行为,防止发生交易风险[21]。现在微信与支付宝都对大额支付有一定的防控,手机银行扫码支付时,也需要对金额进行一定的限制,从而防范金融风险,防止不良行为的发生。

............................

2.2 功能需求分析

2.2.1 扫码支付用例分析

扫码支付,即是通过扫描订单二维码进行支付的支付方式。对于 A 市农村商业银行扫码支付系统来说,需要实现两个功能:一是为订单创建一个能够被微信客户端扫描识别的二维码,即下单;二是消费者支付后,获取订单的支付结果信息返回给商户,即完成支付。而要想在系统中实现便捷的扫码支付功能,还需要通过系统向消费者提供商家的支付码信息,这就需要在系统中能够产生商户的支付码,商户和 A 市农村商业银行借助系统形成对商户支付码的申请与审批,具体而言该用户需求子功能可以通过图 2.3 进行描述。

2.2.2 网页支付用例分析

网页上的支付操作往往是对银行扫码支付控价进行调用操作,从而完成网络支付的一种方式,该交易方式是在扫码支付的基础上演变而来,除了具备扫码功能,还需要特殊的授权功能。具体而言,一些商家会根据自己的经营需求建立自己的网上销售平台,在平台中可以借助移动支付功能便于消费者进行消费额的支付。根据需要 A 市农村商业银行针对商户的需求提供了网页支付功能,可以允许商户在自己的平台中调用相应的接口实现对消费者支付费用的收取。

............................

3.1 体系架构设计 .............................. 18

3.1.1 整体架构设计 ............................. 18

3.1.2 逻辑架构设计 ........................... 19

第 4 章 扫码支付系统实现与应用 .................................. 38

4.1 系统开发环境 .................................... 38

4.2 系统实现 .................................. 38

4.2.1 扫码支付模块实现 .......................... 38

4.2.2 网页支付模块实现 ........................... 41

第 5 章 总结与展望 ........................... 59

5.1 总结 .............................. 59

5.2 展望 ...................................... 60

第 4 章 扫码支付系统实现与应用

4.1 系统开发环境

(1)系统软件环境

在 A 市农村商业银行扫码支付系统的开发中,系统编程环境是 MyEclipse 环境,是在微软 Windows 7 操作系统下安装部署的环境,测试浏览器使用了该集成环境中的内部浏览器[37]。数据库在系统中安装了开发版 Oracle 11g 数据库。

(2)硬件环境配置

开发电脑的硬件配置并不需要多高,因此使用了主频 3.0GHZ,酷睿 7500,四核;内存金泰克 4G,DDR4;主板 ASUS;硬盘 1T。软件单元测试工作在开发电脑上完成,需要在测试环境下另外部署[38]。

4.1 系统开发环境

(1)系统软件环境

在 A 市农村商业银行扫码支付系统的开发中,系统编程环境是 MyEclipse 环境,是在微软 Windows 7 操作系统下安装部署的环境,测试浏览器使用了该集成环境中的内部浏览器[37]。数据库在系统中安装了开发版 Oracle 11g 数据库。

(2)硬件环境配置

开发电脑的硬件配置并不需要多高,因此使用了主频 3.0GHZ,酷睿 7500,四核;内存金泰克 4G,DDR4;主板 ASUS;硬盘 1T。软件单元测试工作在开发电脑上完成,需要在测试环境下另外部署[38]。

设计再好的系统如果不能够以运行界面的形式给用户提供服务,也是无济于事的,所以系统的实现过程是非常重要的,不仅要考虑业务流程的完整性,而且还需要对用户的操作习惯以及界面风格进行布局设计。而在整个的实现过程中,实现环境搭建要以实际运行环境为主进行,实现后的系统要能够在真实的运行环境下长期稳定的运行。因为银行扫码支付系统涉及到用户的资金的周转,安全性和可靠性要求比较高,所以论文选用的是成熟稳定的 Java 语言以及 SSH 架构对系统进行体系架构的搭建和具体功能的编程实现[39]。

.........................

第 5 章 总结与展望

5.1 总结

我国经济发展形势日趋良好,大量的小商户不断涌现。同时,随着我国移动应用市场的不断发展,移动支付成为了这些小商户实现资金快速回笼的有效手段。尤其随着支付宝与微信应用的不断发展,无论是消费者还是小商户都已经建立了良好的移动支付消费习惯。人们在日常生活中所得到的便利性支持越来越多,并逐渐产生了新的市场空间。A 市农村商业银行根据广大小商户的发展特点以及消费者的支付需求展开了扫码支付系统的研究,并且凭借 A 市农村商业银行良好的信誉以及庞大的客户量快速衍生出了新的利润增长点。

在本系统的研究中主要借助了扫描二维码进行安全支付的思想,允许小商户从 A 市农村商业银行开通业务的时候形成业务绑定,从而获得自己商铺的收款二维码,这样当消费者在商铺消费以后,就可以实现便捷的扫码支付功能。并且小商户可以根据自己的经营情况进行对账、结算以及退款等处理。现对本课题研究工作做以下总结:

(1)充分展开移动扫码支付背景的研究,分析了目前国内外先进的扫码移动支付实现方式,并对其应用领域以及发展前景进行探讨,从而确立了在 A 市农村商业银行实施扫码支付系统的必要性以及前景,并对系统的具体研究技术路线以及研究内容进行了阐述;

(2)展开 A 市农村商业银行扫码支付系统的详细分析工作,对系统的主要功能模块以及运行非功能性展开分析,确立了系统的主要业务流程,尤其对系统的参与用户:小商户、消费者以及银行管理人员展开系统用例分析,进一步对扫码支付系统的功能模块进行确立,详细包括了扫描支付、网页支付、退款功能、商户对账、商户结算以及订单管理等;

(3)根据系统开发需要展开实现技术分析,包括系统服务器端软件开发、农商行扫码支付 Android 端以及数据库技术等。并对系统展开详细的设计工作,包括服务器端开发架构、Android 端扫码支付系统开发架构以及数据库结果设计等。并针对扫描支付系统的具体功能模块进行操作流程设计以及程序开发设计工作;

参考文献(略)

第 5 章 总结与展望

5.1 总结

我国经济发展形势日趋良好,大量的小商户不断涌现。同时,随着我国移动应用市场的不断发展,移动支付成为了这些小商户实现资金快速回笼的有效手段。尤其随着支付宝与微信应用的不断发展,无论是消费者还是小商户都已经建立了良好的移动支付消费习惯。人们在日常生活中所得到的便利性支持越来越多,并逐渐产生了新的市场空间。A 市农村商业银行根据广大小商户的发展特点以及消费者的支付需求展开了扫码支付系统的研究,并且凭借 A 市农村商业银行良好的信誉以及庞大的客户量快速衍生出了新的利润增长点。

在本系统的研究中主要借助了扫描二维码进行安全支付的思想,允许小商户从 A 市农村商业银行开通业务的时候形成业务绑定,从而获得自己商铺的收款二维码,这样当消费者在商铺消费以后,就可以实现便捷的扫码支付功能。并且小商户可以根据自己的经营情况进行对账、结算以及退款等处理。现对本课题研究工作做以下总结:

(1)充分展开移动扫码支付背景的研究,分析了目前国内外先进的扫码移动支付实现方式,并对其应用领域以及发展前景进行探讨,从而确立了在 A 市农村商业银行实施扫码支付系统的必要性以及前景,并对系统的具体研究技术路线以及研究内容进行了阐述;

(2)展开 A 市农村商业银行扫码支付系统的详细分析工作,对系统的主要功能模块以及运行非功能性展开分析,确立了系统的主要业务流程,尤其对系统的参与用户:小商户、消费者以及银行管理人员展开系统用例分析,进一步对扫码支付系统的功能模块进行确立,详细包括了扫描支付、网页支付、退款功能、商户对账、商户结算以及订单管理等;

(3)根据系统开发需要展开实现技术分析,包括系统服务器端软件开发、农商行扫码支付 Android 端以及数据库技术等。并对系统展开详细的设计工作,包括服务器端开发架构、Android 端扫码支付系统开发架构以及数据库结果设计等。并针对扫描支付系统的具体功能模块进行操作流程设计以及程序开发设计工作;

参考文献(略)