本文是一篇金融论文,本文以吉林省人口老龄化为背景,通过分析商业银行养老金融产品发展现状,对吉林省居民的商业银行养老金融产品需求的影响因素进行问卷调查,然后借鉴相关研究将相关自变量放入Logistic回归模型中,探究相关因素对商业银行养老金融产品需求产生的影响

第一章 引言

一、研究背景与研究意义

(一)研究背景

我国人口老龄化趋势日益凸显,少子化和长寿趋势使得老龄化程度持续加深,人口老龄化将成为今后较长一段时期我国的基本国情。根据《中华人民共和国2024年国民经济和社会发展统计公报》显示,截至2024年末,全国60周岁及以上人口为31031万人,占比达到22.0%,其中,65周岁及以上人口为22023万人,占比15.6%,我国已经进入到深度老龄化社会1。人口老龄化已经成为社会经济发展的重要时代背景,养老问题既是社会问题,又是金融问题。我国养老负担不断加重,并且面临着“未备先老”和“未富先老”的严峻形势,人口老龄化成为我国亟待解决的难题。

为应对人口老龄化带来的挑战,国家积极出台政策夯实养老保障基础,构建和完善兜底性、普惠型、多样化的养老服务体系。在此过程中,金融将发挥重要的作用。2019年,国务院办公厅印发《关于推进养老服务发展的意见》中强调要支持银行、信托等金融机构开发养老型理财产品、信托产品等养老金融产品2。金融是国民经济的血脉,2023年中央金融工作会议强调要加快建设金融强国,会议指出要做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章,为养老金融发展指明前进方向。国务院办公厅于2024年1月印发《关于发展银发经济增进老年人福祉的意见》,该意见指出丰富发展养老金融产品,加强养老金融产品研发与健康、养老照护等服务衔接。发展银发经济,事关国家发展全局,事关人民福祉。2024年12月,由人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会联合发布通知,个人养老金制度在我国全面实施,为我国完善多层次、多支柱养老保险体系做出重要举措。2025年全国两会中指出,要完善养老金融发展,加快养老金第三支柱发展,大力发展银发经济。

............................

二、国内外文献综述

(一)养老金融概念方面的研究

西方国家进入老龄化社会的时间较早,对于养老问题的研究时间相对较长。养老金融是由养老金金融发展而来,英国养老金经济学者David Blake(2006)在《养老金金融学》(Pension Finance)这一著作中首次系统阐述养老金融这一概念,David Blake认为养老金融主要研究的是将养老基金投资于金融资产、不动产、衍生工具和另类投资,并通过养老资产的投资管理获取养老资金的增值保值。由此可见,他提出养老金融的概念主要是养老金资产的管理[1]。随着老龄化程度加深,后又有学者就消费结构的变化以及实施的改革做出研究。Jane D’Arista(2006)指出,随着人口老龄化程度加深,市场经济体的储蓄和投资模式会发生改变,发生的结构性变化对于金融稳定性和货币政策的实施具有重要意义[2]。养老三支柱制度是由世界银行通过总结各国养老金模式以及改革实践经验,提出的包括公共养老金计划、企业养老保险计划和个人储蓄养老金计划的养老保障体系[3]。

在2012年“中国养老金融论坛”会议中,“养老金融”这一词出现在我国公众眼前,但会议并未对养老金融做出正式定义和内涵界定,此后我国学者越来越重视养老金融在养老保障体系中的作用,并结合我国实际情况对养老金融的内容展开研究。胡继晔(2013)在David Blake学者提出的养老金融的基础上,对养老金融定义进行界定,认为养老金金融等同于养老金融,是指将养老基金投资于金融市场中,同时丰富投资金融产品,以实现保值增值[4]。董克用,姚余栋(2019)基于前人研究的基础上,丰富了养老金融的内容,指出养老金融是一个概念体系,系统阐述了养老金金融、养老服务金融和养老产业金融三方面的内容,也就是我国现行的三支柱养老金体系[5]。胡文秀(2023)认为,养老金融就是通过金融手段合理规划和平滑生命周期中的不均衡现金流,以形成平稳的现金流支持老年阶段消费[6]。朱文佩,林义(2024)指出,养老金融不仅涉及养老资金积累,还涉及配套的养老服务[7]。

.............................

第二章 概念界定与相关理论基础

一、概念界定

(一)养老金融

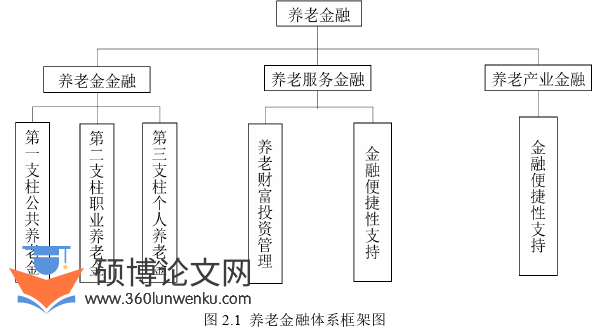

养老金金融的概念在英国经济学者David Blake的著作中被首次系统阐述,其主要内容是对养老金资产的投资和管理以实现增值保值。养老金融这一词就是源于养老金金融,此后我国学者开始对养老金融概念延伸和扩展。养老金融是一个概念体系,是围绕着社会成员的各种养老需求,以及应对人口老龄化带来的社会挑战,所进行的金融活动的总和。养老金融包括以下三个方面:养老金金融、养老服务金融和养老产业金融[33]。

1.养老金金融

养老金金融是以养老资金为对象,通过金融机构进行的金融活动,对整体的养老金体系和能够进行投资的养老金资产进行管理和投资,目的是实现养老资金的增值保值,为客户储备养老资产[34]。我国由“三支柱”构成的养老金体系逐步完善,第一支柱是由国家管理设立的、以政府主导的基本养老保险制度,包括城镇职工基本养老保险和城乡居民基本养老保险,为居民提供基础的养老保障;第二支柱是由企业为主导的职业养老金,包括企业年金和职业年金;第三支柱是个人自愿参加的个人养老金和其他个人商业养老金融业务,可实现个人老年收入的增加[35]。但随着我国老龄人口数量所占总人口数量比重逐年上升,养老金三支柱发展不平衡和不充分的问题开始显现,出现“一大二弱三空”的形势,我国“一支独大”的第一支柱公共养老金可持续发展受到挑战,养老金第二支柱依旧存在着覆盖面不足的问题,养老金第三支柱发展还有很大空间,商业银行有必要参与到养老金第三支柱的充实和建设。

金融论文怎么写

.........................

二、相关理论

(一)马斯洛需求层次理论

马斯洛需求层次理论是由美国社会心理学家亚伯拉罕·马斯洛于1943年在《人类激励理论》中提出的需求层次理论。这个理论可应用于心理学、教育学、经济学等多个领域。马斯洛需求层次理论把需求分为五个层次,这五个层次呈阶梯形式排列,从低到高分为生理需求、安全需求、归属需求、尊重需求、自我实现的需求。当人们的低层次的需求被满足后,这个层次的激励作用就会降低,高层次需求就会激发人们去追逐更高一级的满足。但发展的次序也不是固定的,会有不同种例外情况。

马斯洛需求层次理论应用于养老金融中体现为,满足老年人健康、医疗保障与精神层面和物质层面充分发展之间的平衡。这就需要商业银行在提供养老金融产品的同时,也要注重养老金融服务的提供。发展养老金融的配套服务是居民对养老金融产品产生需求的推动力,也是拓展具有巨大潜力特点的养老市场的重要一环。商业银行在提供养老金融产品时,应同时满足投资者的投资需求和养老服务需求,为居民的高层次需求提供金融支持。

....................................

第三章 吉林省商业银行养老金融产品需求影响因素的理论分析 ......................... 17

一、吉林省商业银行养老金融产品发展背景及现状 .......................................... 17

(一)吉林省基本情况 .................................... 17

(二)吉林省商业银行养老金融发展现状 ........................ 19

第四章 吉林省商业银行养老金融产品需求影响因素的调查分析 ......................... 27

一、调查问卷设计与实施 ........................ 27

(一)调查目的 ...................................... 27

(二)问卷内容设计 .................................. 27

第五章 吉林省商业银行养老金融产品需求影响因素的实证分析 ......................... 47

一、变量选取与模型构建 ...................................... 47

(一)被解释变量选取与赋值 ............................ 47

(二)解释变量选取与赋值 ............................... 47

第五章 吉林省商业银行养老金融产品需求影响因素的实证分析

一、变量选取与模型构建

(一)被解释变量选取与赋值

当居民的购买意愿和购买能力同时被满足时,将视为对商业银行养老金融产品有需求。由于商业银行养老金融产品发展时间较短,因此如果仅对已购买的居民进行调查,那么就难以全面顾及到未购买但是对商业银行养老金融产品有需求的居民。由于目前购买商业银行养老金融产品的人较少,直接用是否购买过商业银行养老金融产品作为被解释变量可能使研究结果出现较大偏差,所以将商业银行养老金融产品有需求的人群分为两类,一是已经购买过商业银行养老金融产品的居民,二是未购买但是未来有能力且愿意购买商业银行养老金融产品的居民。本文选取的被解释变量为“是否对商业银行养老金融产品有需求”,将需求设置为因变量Y,选择购买过商业银行养老金融产品或是对商业银行养老金融产品有需求赋值为1,如果未购买过商业银行养老金融产品并且认为对商业银行养老金融产品没有需求则赋值为0。

金融论文参考

........................

第六章 结论与建议

一、研究结论

本文以吉林省人口老龄化为背景,通过分析商业银行养老金融产品发展现状,对吉林省居民的商业银行养老金融产品需求的影响因素进行问卷调查,然后借鉴相关研究将相关自变量放入Logistic回归模型中,探究相关因素对商业银行养老金融产品需求产生的影响,得出结论如下:

(1)能够对吉林省居民商业银行养老金融产品的需求产生影响的因素包括:年龄、对商业银行养老金融产品的了解程度、居民的金融认知水平、获取商业银行养老金融产品信息的难易程度、居民风险投资态度、损失承受程度、参与金融投资的丰富程度、商业银行养老金融产品的认购金额、产品流动性、商业银行工作人员的服务态度。

(2)购买社会基本养老保险成为吉林省居民获得养老保障的主要方式,部分居民将“养儿防老”作为养老保障中的一项。吉林省居民在用养老资金进行投资时,会偏好低风险的投资方式,随着吉林省居民获取养老保障形式的多样化发展,吉林省居民将通过对商业银行养老金融产品的投资,为退休的养老生活增加一份保障,同时,商业银行养老金融产品的投资也将成为居民进行资金的长期投资管理的一种投资方式。

(3)通过调查发现吉林省居民对商业银行养老金融产品的了解程度较好,并且部分居民的金融认知程度较高,这给吉林省商业银行养老金融产品的发展提供良好基础。商业银行选择的产品宣传渠道取得较好的宣传效果,但还需要继续加大力度扩展养老金融产品宣传的渠道,随着商业银行养老金融的发展和居民投资意识的增强,商业银行养老金融产品将成为居民获取养老保障的一部分。

参考文献(略)