本文是一篇金融论文,本文选取山东省某沿海城市H集团公司为案例进行分析,并通过对山东省内多个发行过债券的17地方融资平台,以他们作为样本进行了实证分析,根据对他们债务风险的分析,掌握当下融资平台债务风险的基本情况,并且基于前文的理论分析提出了降低融资平台财务风险的政策建议。

第1章绪论

1.1论文研究背景与意义

1.1.1论文研究背景

随着我国市场经济体制的发展,多种性质的经济主体在我国的经济市场繁荣发展,1994年,我国的税收制度经历了一次重大变革,财权上移,事权下降,为了弥补地方财权的不足,支撑地方经济发展,上海首先成立了第一家地方政府融资平台,并且通过平台为城市的发展完成了大规模的资金筹集,全国各地市也纷纷效仿,推动了我国城市的建设,直到2010年,国务院发布了相关的管理文件,正式确立了其在我国经济市场中的特殊地位。

近年来,地方融资平台依靠政府背书,向金融机构等筹集了大量的资金进行地方的建设,由于运营项目的公益性特点以及行政单位管理模式下经营效率低下,导致了地方融资平台一直处于收支严重失衡的状态,地方政府旧债未还,又添新债。从2013年开始,国家层面开始重视融资平台所隐藏的风险,密集发布了多个文件,强调地方政府必须尽快剥离地方融资平台所承担的“政府职能”,地方政府必须牢牢把握举债尺度、加强对地方融资平台的管理。在中央的文件精神指导下,地方政府要将自身债务与融资平台的债务进行分割,这表示政府不再为平台债务负责,盈利能力不足加上失去政府支持,面对大规模的存量债务,这两个方面的原因叠加,导致了地方融资平台的资金链非常脆弱,存在非常大的债务违约风险,这种巨大的风险一旦发生,将会对地方的经济造成非常沉重的打击,因此该问题受到了多方的关注。

金融论文怎么写

.....................

1.2文献综述

1.2.1平台公司债务风险的定义及原因

巴曙松(2009)在他的研究中将地方政府融资平台定义为由地方政府投资创建,并获得一定程度财政支持的组织,旨在满足各种城市投资公司的融资需求。这类公司的核心任务是为公共设施建设项目提供资金和投资。另一方面,魏国雄(2009)强调了地方政府融资平台公司的投资者通常是地方政府和国资局,他们通过这种方式来筹集资金以填补区域性的公共项目,比如城市水利设施建设等。William Easterly(2014)在他的研究中强调,地方政府官员在进行基础建设投资决策时,应谨慎行事,因为他们的决策可能会增加地方政府的债务风险。

1.2.2平台公司债务风险的影响

刘红忠等(2017)的研究表明,大部分由地方政府融资平台公司产生的债务实际上是地方政府的隐性债务。当土地市场出现不利情况时,地方政府的还款能力可能会下降,从而增加债务违约的可能性。这种债务风险不仅影响到地方政府,而且也牵涉到整个金融行业。由于风险传播过程的复杂性,地方政府必须采取科学有力的措施防控融资平台的债务风险。崔晓慧等(2019)强调了融资平台的债务风险极易演变成为地方政府的信用风险和经营风险,甚至对地方经济和制度环境造成冲击。张等(2015)在其著作中指出,通过财务杠杆,地方政府的隐性债务存在快速增加的风险,这有可能给地方的经济和金融系统造成较大的隐患。岳俊杰(2020)认为,目前针对我国融资平台的现状,风险是广泛存在的,这些风险的破坏力甚至超过显性风险。ArnaudMehl(2009)在他的论文中提出了地方债券市场的高速发展极有可能产生比较严重的债务风险。Dunayev(2013)在他的研究中指出虽然地方债务可以为地方经济发展提供助力,但需要将债务规模控制在一定范围内,不然就会引发严重的债务违约风险。

................................

第2章概念界定及理论基础

2.1地方政府融资平台概述

2.1.1地方政府融资平台的定义

地方融资平台在很久一段时间内都没有非常明确的定义,有些学者认为地方融资平台其实就是政府的借款人,有些学者认为地方融资平台其实就是地方承担融资职能的财政机构。通过对这些融资平台的观察可以很明显的发现,融资平台的喜欢以“某某投资集团”、“某某”资产运营公司进行命名,通过名称可以非常明显的将这类平台与其他市场主体分别开来。

2.1.2地方政府融资平台的发展阶段

从90年代出现以来,我国地方政府融资平台的发展大致可以被划分为以下四个阶段:

萌芽阶段,在20世纪80年代末,国务院颁发的方案中提出地方政府可以通过建设投资公司的形式将承担政府项目的投融资职能,在政策的鼓励下、经济发展的对资金强烈需求的推动下,全国各地纷纷成立了各种名目的投资公司,一时间,投资公司如雨后春笋般在全国各地遍地开花。1994年,我国的财政体制进行了深化改革,地方政府的财权和事权失去了平衡,加剧了地方政府的财政短缺现象,为了推动城市发展,地方政府成立了大量的融资平台,为城市的发展大规模的筹集资金。

初步发展阶段,根据公开数据显示,仅从1990年至2008年,我国成立的政府融资平台数量就高达3000家,政府通过成立地方融资平台,解决了地方政府的财政短缺问题,推动了投资领域的市场化,并且在融资平台的资金支持下,我国的城市建设水平发展迅速,也为我国该阶段城镇化率的迅速提升做出了比较大的贡献。

....................................

2.2相关理论

2.2.1财政机会主义

财政机会主义实际上是由政府采取的一种以将最大化自身利益为目标的投机策略。这种现象的出现有两个必须的要件,即“理性经济人”假设和“信息的不对称性”。在研究中一般使用公式来表述机会主义,即T=f(N,P),其中T代表机会主义的行为,N代表理性经济人的主观愿望,而P则代表客观环境。这个公式表明,当主观愿望变得更加坚定,且客观环境变得更加有利时,出现机会主义行为的可能性就会增加。

对于财政机会主义的研究,我们可以从两个主要视角出发,主观愿望其实就是激励机制,客观环境其实就是约束条件。首先,从主观方面的激励机制来分析我国融资平台的行为,根据判断,我国的地方官员完全符合经济学上“理性经济人”的设想,因此,他们会尽可能的实现自身利益的最大化。由于我国对于官员的评估一直是以“政绩”作为标准,政绩的最主要考评指标就是官员在任内的经济增长,在这样的评估体系下,官员为了晋升,都会选择在任上进行大规模的投资以拉动经济增长,比如投资修建一些大型基础设施等,通过大量基础设施的投资可以为地区各个行业的发展注入更多的资金,刺激地方经济发展,在短时间内快速提升一个地区的地区生产总值,但是现实情况是政府没有足够的融资能力为其投资提供资金支持,无法支撑其造成自身的政治目标,造成地方债务的增加。因此,本文认为,地方政府债务风险的上涨政府部门的投机行为需要负主要责任。

其次,本文将对外部条件即约束条件进行分析,地方政府通过融资平台筹集大量资金不仅需要主观的驱动力,也需要比较宽松的外部条件——即投机主义的约束条件,本文通过对我国政府行为模式的分析可以得出我国政府的行为模式完全符合“信息不对称”的理论,信息不对称主要体现在政府债权人和政府之间的信息不对称,因为我国地方政府的信息公开程度较低,尤其是财政数据,债权人无从得知政府的财务数据,甚至银行等金融部门也无法全面的了解政府的财政状况,这种信息不对称导致了政府难以受到外部债权人的制约,缺乏机会主义的约束条件。

.................................

第3章 山东省地方政府融资平台的发展现状及案例分析 ................ 15

3.1 融资平台债务现状 ................................. 15

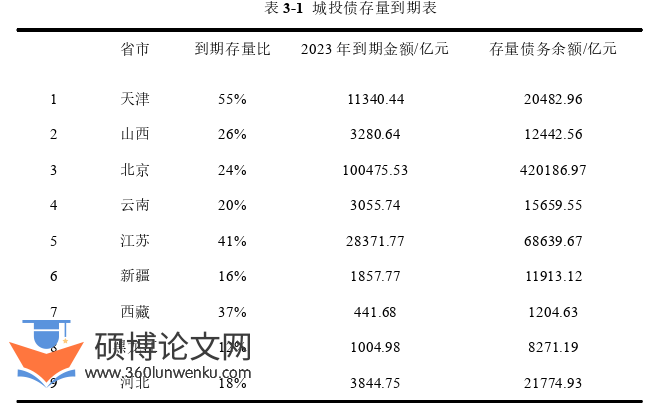

3.1.1 融资平台债务分类 ............................... 15

3.1.2 融资平台债券到期情况 ......................... 15

第4章 山东省融资平台风险评价实证分析 ...................... 35

4.1 模型指标体系的构建 ........................... 35

4.1.1 研究方法 ......................................... 35

4.1.2 指标体系构建 ...................................... 36

第5章 研究结论和政策建议 ...................... 48

5.1 研究结论 ............................. 48

5.2 政策建议 ....................................... 48

第4章山东省融资平台风险评价实证分析

4.1模型指标体系的构建

4.1.1研究方法

因子分析技术最初由英国的心理学家C.E.Spearman所创立,它是一种统计学手段,旨在将原始指标以非线性相关的因子变量来表示,从而实现降维的目的。然而,通常情况下,多个变量间会存在一定程度的关联性。但是,各个指标之间的关系并不是线性的,需要通过一定的手段进行数据的处理和变量的重组,然后对这些因子变量赋予名称并进行解释,然后根据其因子得分进行综合排名。因子分析包括以下几个步骤:

(1)在进行因素分析之前,我们需要通过无量纲法对数据进行处理,得到标准化的数据,以消除指标之间单位量级不同对研究结果的影响。这一步骤通常包括执行巴特利特球形测试(Bartlett Test of Sphericity)、反图像相关矩阵测试以及KMO测试。对于KMO测试来说,如果其结果大于等于0.7,那么这些变量就非常适合进行因素分析。

(2)我们需要构建一个因素变量的模型。首先,我们需要确定相关矩阵的特征值及其对应特征向量,然后计算这些特征值所占的方差以及它们累计贡献的百分比。

(3)通过实施因子旋转技术,我们能够增强因子变量的可解读性,并为各个综合因子赋予适当的名称。

(4)通过为因素变量赋予权重并对其进行排名,本文选择了K-means聚类算法。

金融论文参考

...........................

第5章研究结论和政策建议

5.1研究结论

前文对融资平台的债务风险进行了案例分析和实证研究,可以得出以下结论:首先,融资平台高度依赖土地财政。尤其是其中一些融资平台将土地熟化作为主业,主要收入来源为土地出让的返还资金,因此收入水平受制于土地,不确定性非常强,风险也很大。

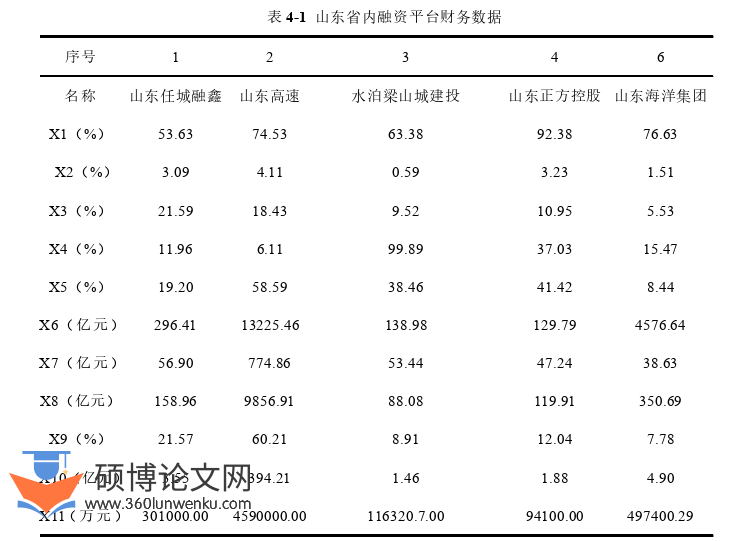

其次,本文通过分析认为,目前山东省的融资平台存在的债务风险一共可以被归结为三个内容,分别为资产因子、负债因子和利润因子。本文利用山东多家地方融资平台的财务数据对这些平台的债务风险进行了定量的分析,通过研究数据可以非常清晰的看到目前山东省地方融资平台所面临的债务风险水平,根据研究的结论可以知道,目前山东省地方融资平台的债务风险总体情况不容乐观,在17家平台中,仅有2家平台不存在债务风险。

参考文献(略)