本文是一篇金融论文,本文发现研发投入对资本结构有显著影响。特别是,研发投入增加时,企业的债务水平会相应调整,以适应研发活动的融资需求和风险承担能力。这表明在科技创新日益成为企业发展关键的今天,研发投入已经成为影响企业资本结构调整的重要因素。

1 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

在当今的知识经济时代,企业研发投入已成为其战略决策的重要组成部分。研发投入不仅是企业创新能力的重要体现,也是企业竞争力提升的关键因素。本文从微观视角探讨企业研发投入及资本化后无形资产对资本结构动态调整的影响,旨在揭示研发投入如何通过资本结构的优化推动企业的长远发展。

(1)企业研发投入的重要性

企业研发投入是指企业为开发新技术、新产品、新工艺而进行的资金投入。在当前竞争愈发激烈的市场环境中,企业研发投入对于企业的发展起着关键作用。首先,研发投入有助于企业提高产品和服务的技术含量,增强市场竞争力。其次,研发投入能够促进企业内部创新,提升生产效率,降低生产成本。此外,研发投入还能帮助企业获取专利,形成技术壁垒,增强市场地位。

从企业内部管理的角度看,研发投入也是企业财务管理中的一个重要环节。研发投入在财务报表中可以作为费用处理,也可以在满足一定条件时转化为无形资产,从而对企业的资产负债表产生影响。这种处理方式不仅影响企业的财务表现,还关系到企业的资本结构和融资决策。

(2)资本结构与企业发展

企业财务管理的一个重要目标是优化财务政策,合理平衡风险、时间价值与收益,以实现企业财务的合理运营。而如何优化企业资本结构也一直是公司金融研究的重要课题,资本结构的组成方式与比例对企业发展有着重大影响。合理的债务水平不但可以规避高股权带来的高风险,也可以借用负债的税盾效应等优势降低企业的资本结构成本,在此基础上促进企业合理健康发展。然而,当债务水平过高时,高额的债务带来的资金成本会抵消部分杠杆产生带来的利益,并增加企业的财务风险水平,甚至可能引发破产。因此,资本结构决策需要时刻根据企业自身因素和外部环境的变化,灵活调整和重新分配企业合理的股本与债务水平比例。

会计论文怎么写

.......................

1.2 研究内容与研究方法

1.2.1 研究内容

本文的研究内容主要分类两类:规范性研究和实证性研究。其中,规范性研究包括绪论、文献评述以及理论分析与假设等,在规范性研究的基础上再展开实证性研究,使文章的内容和分析更加准确无误、贴合实际。

(1)规范研究

首先进行文献梳理,对企业研发投入与资本结构研究的现状进行大致梳理与分析,在此之中寻找研究难点与疏漏。对相关理论进行推敲与分析,更充分剖析资本结构及其影响要素的作用机制,探究目标资本结构动态变化的动因,并在此基础上对研发投入、无形资产与资本结构动态调整的关系进行理论分析,探究其影响调整的路径、传导过程及机制等,最后根据分析提出研究的假设。

(2)实证研究

在前文规范研究的基础上开展进行实证分析,建立资本结构动态调整模型、创新投入扩展局部调整模型、考虑无形资产等交互变量的扩展局部调整模型。由于最佳资本结构是一个不可观测的量,所以对资本结构动态调整模型考虑根据理论分析构造的标准及扩展调整模型,选定系统GMM估计分析作为本文模型估计方法,以确定资本结构是否存在动态调整或收敛效应。

在扩展局部调整模型中加入作为衡量创新的工具变量“研发投入”,用最佳模型估计研发投入是否会显著影响资本结构变化调整,如有显著性再考虑其作用影响方向。

........................

2 文献综述

2.1 相关理论基础

2.1.1 经典资本结构理论

(1)古典资本结构理论

古典资本结构理论最早由Durand David(1952)[1]汇总得出。主要有3个类型的理论:1.净收益理论,2.净营业收益理论,3.传统折衷理论。由于侧重考虑企业的加权平均资本成本,所以净收益理论的主要观点认为,当企业资本结构完全由负债构成时,企业的加权平均资本成本最低,并在此时达到最佳的资本结构,但此理论过于极端且不符合常理。净营业收益理论侧重于企业的经营情况,认为静态的资产负债率与企业实际经营成果无关,而静态资产负债率所代表的资本结构也与企业价值无关,那么所有资本结构均为最佳资本结构,此理论也与现实相去甚远。折衷理论则是净收益理论和净营业收益理论折中,折衷理论对于资本结构的考量相对固定,其给出的最佳资本结构是建立在经验判断之上的某个范围,该理论也不具备实际应用的价值。

(2)经典资本结构理论

经典资本结构理论起源是由Modigliani和Miller(1959)[2]所提出的著名的MM理论,该理论认为:在不考虑交易成本、税收和破产成本的情况下,公司价值与资本结构不相关,也即不存在最优的资本结构问题,但由于该理论提出的前提是企业处于完美市场的假设下不符合现实实际。随后又发表了修正的MM理论:在考虑公司所得税的情况下,负债产生的利息可以抵消公司所得税以降低资金成本,负债越高企业的价值越大,故企业可通过增加债权与股权的资金比例,来降低加权的资本结构成本率,在此情形之下企业应当侧重于较高的负债率。

税差理论由Farrar和Selwyn(1970)[3]提出,考虑所得税的情况下,股利所得税率会比资本利得税率对投资者更有吸引力,那么高股利收益率的企业就意味着拥有较高的市场必要报酬率。站在公司经营角度,股利构成使用股权融资的成本,派发低股利或降低股权融资占比自然成了最佳选择。其他相关研究也揭示了股权的必要报酬率与股利有着相关性,证实了税差的理论。

.......................

2.2 研发投入与资本结构

关于研发投入对资本结构的影响,由于研究视角与选取变量的不同,主要的观点分为线性和非线性两种。其中线性观点认为研发投入会降低资本结构中债务融资比例,而非线性的观点则会考虑不同的资本结构情况。

2.2.1 研发投入与资本结构水平线性关系

首先是研发投入降低资本结构水平的研究。Aghion等(2004)[28]使用英国上市公司的数据研究得出,随着R&D强度增加,更有可能通过发行股票筹集资金,其资产负债率显著要低。任曙明和陈焕(2009)[29]的研究揭示了产业技术创新能力与资本结构之间的关联,高技术创新力的企业倾向于在各自行业中维持较低的负债比率,这一发现暗示了明显的行业特定性。Mayhew等(2016)[30]的实证研究揭示,创新企业通过提升产品独特性,削弱其可替换性,能够刺激市场对新产品的消费需求,从而成功地将过剩生产能力转化为具有经济效益的产能,并优化了资本结构配置。谷丰和张林(2016)[31]基于股东与债权人利益冲突的视角,发现企业R&D投入越多,越能够吸引机构投资者持股,稳固股权在资本结构中的占领地位。李义超、徐婷(2020)[32]则在调整效应上指出,高研发效率与高专利产出有利于企业向下调整资本结构水平。

2.2.2 研发投入与资本结构水平非线性关系

此外,研发投入与资本结构同样具有非线性相关关系。Daniela等(2016)[33]采用意大利上市公司的数据分析,研究研发投入强度对两组所有权集中程度不同的企业杠杆的影响,分析了研发强度与财务杠杆之间的关系,研究结果显示,研发投入的强度与财务杠杆效应呈现出非线性的关联性,随着研发强度的增加,杠杆率先增加后减少。刘愿和连玉君(2017)[34]考查我国住房制度改革后,国有企业受制于软预算限制并倾向于对研发采取补贴的政策,促使其加大了研发投资力度,而面对硬预算约束的民营企业,其商业策略倾向于追求短期盈利最大化,从而导致研发投入的缩减。吴卫华和万迪昉(2019)[35]对新三板高新技术中小企业的研究发现,研发投入强度越高,公司负债水平越低;但是研发项目进展越顺利,则企业负债水平会提高。岳怡廷和张西征(2017)[36]在对异质性企业创新投入研究发现,国有企业创新投入资金主要来源为政府补助,非国有企业则为内部融资;高技术企业创新投入资金主要来源为政府补助,而非高技术企业则为内部融资。

........................

3 我国企业研发投入与资本结构发展现状 .......................................... 15

3.1 我国企业研发投入及技术创新产出现状 .................................... 15

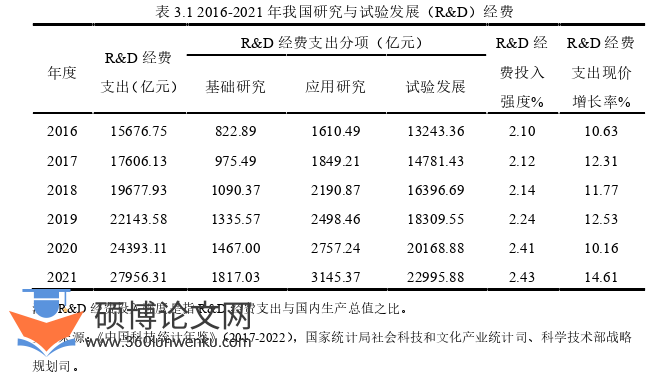

3.1.1 我国企业研发经费投入情况 .................... 15

3.1.2 我国企业创新产出情况 ................................... 17

4 理论分析与研究设计 ................................ 24

4.1 理论分析与假设提出 .................................. 24

4.1.1 资本结构动态调整的收敛效应 ............................... 24

4.1.2 研发投入对资本结构调整影响 .............................. 26

5 实证研究

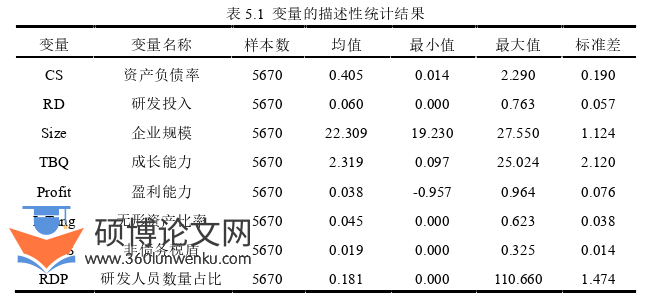

5.1 描述性统计

本文实证选取样本企业所涉及变量的描述性统计结果如表5.1所示。选取类目为:样本数、均值、最小值、最大值及标准差。

金融论文参考

由表结果分析可以发现,本文研究共有810家公司和其7年总共5670个样本。样本共涉及8大行业:计算机、通信和其他电子设备制造业、医药制造业、化学原料及化学制品制造业、通用设备制造业、软件和信息技术服务业、专用设备制造业、电气机械及器材制造业、汽车制造业。其中因变量资产负债率的均值为0.405,相较资产负债均衡线0.5稍低,表明我国上市公司杠杆率处于中等偏低水平;其最小值为0.014,最大值为2.290,标准差为0.190,表明我国上市公司杠杆率水平分布比较分散,有个别企业甚至出现净资产为负的资不抵债情况,不同企业之间的杠杆率差异较大。而研发投入均值仅为0.06,最小值接近于0,最大值为0.763,表明我国企业研发投入差距较大且总体水平较低,仍有较大的增长空间。

...............................

6 结论与建议

6. 主要结论

在研发投入与资本结构的关系分析中,通过对现有文献的综合分析和模型假设的实证研究,本文发现研发投入对资本结构有显著影响。特别是,研发投入增加时,企业的债务水平会相应调整,以适应研发活动的融资需求和风险承担能力。这表明在科技创新日益成为企业发展关键的今天,研发投入已经成为影响企业资本结构调整的重要因素。

研发投入对资本结构的影响存在持续性,即研发投入的效果会随着时间的推移而逐渐显现。这说明,研发投入是一个长期的过程,其对资本结构的影响不是一次性的,而是持续的。研发投入的效果会受到企业的技术创新能力、市场竞争状况、融资约束等因素的影响,而这些因素本身也会随着时间的变化而变化。因此,企业在进行研发投入时,需要考虑其对资本结构的长期影响,以及如何应对可能出现的不利情况。

在研究无形资产对资本结构的作用分析中,本研究探讨了无形资产在企业资本结构调整中的角色,发现无形资产,尤其是由研发投入形成的无形资产,对企业的资本结构有着正向影响。这说明企业在提高自身的无形资产比重,尤其是研发成果时,能够在一定程度上优化其资本结构,提高财务稳健性。

国家的科技创新政策、市场的融资环境等都会对企业的资本结构产生重要影响。政策环境与市场因素对资本结构会产生影响,也是影响企业资本结构调整的外部因素。这意味着企业在制定资本结构策略时,需要考虑宏观政策环境和市场条件的变化。

参考文献(略)