本文是一篇工商管理论文,本文利用南通农村商业银行对农商行风险管理的实际情况进行分析,结合金融管理与财务管理有关的理论知识,探究问题产生的各种原因,然后完成相应风险指标体系的构建工作,借助模糊层次分析法来对各指标权重进行明确,借助软件对银行理财业务具体风险进行科学评估,在完成评估工作以后,对南通农商行理财业务风险情况进行深入分析和研究。

第一章 绪论

1.1 研究背景及研究意义

1.1.1 研究背景

(1)银行业发展背景

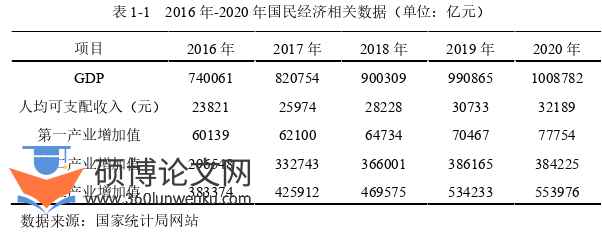

2020 年以来,虽然经历了新冠疫情的巨大打击,但是全国人民团结一心、共同抗疫,依然在经济建设方面取得显著成果。在六稳、六保政策的支持下,我国经济显示出极其强劲的韧性,发展水平也得到了显著提升。通过统计局的相关信息可知,2020 年全年 GDP 为 100.87 万亿元,同比增长 1.80%。三大产业(即农林牧渔、制造业、服务业)增加值分别为 7.77 万亿元、38.42 万亿元和55.39 万亿元,同比分别增长 10.34%、-0.49%和 3.69%。2016 年-2020 年中国GDP 相关数据如表 1-1 所示。

工商管理论文参考

2020 年党中央实现了全面建成小康社会的庄严承诺,脱贫攻坚工作业取得了全面胜利,为了巩固上述工作的成果,党中央提出全面推进乡村振兴工作的重要指示。民族要复兴,乡村必振兴,乡村要振兴,金融必不少。我国地方金融机构由诸多部分构成,农村金融机构便是其中之一,此类金融机构的主要服务对象为城乡居民、小型企业、村镇农户。在我国银行类体系金融机构整体资产中,截至 2020 年末,农村金融机构整体资产占比达到 13%,在我国银行类金融机构负债中,截至 2020 年末,农村金融机构负债占比达到 13.1%。

................................

1.2 研究内容与研究方法

1.2.1 研究内容

本文的研究内容首先从国内外对银行理财业务的相关理论出发,描述了我国银行理财业务的发展基本情况,理清国内银行理财业务发展和国外财富管理的区别,揭示国内银行理财业务的独特性,与监管的对抗性,套利的复杂性等特点。同时梳理在国内理财业务发展过程中,监管机构不断出台的政策,对理财业务发展、转型、风险管控的影响,然后结合述南通农村商业银行理财业务发展的现状,分析其存在问题,结合实际情况,提出针对性的改进举措,并对相关的措施进行评价,最后从战略、人员、管理等方面进行全面优化给予保障。

第一个章节,此章节对研究背景、意义进行了介绍,还对研究内容、方法等进行了说明,并展示了研究思路与论文的整体结构。 第二个章节,总结了我国商业银行理财业务的相关内容,且在整合相关文献材料后,详细阐述了理财业务的概念,起源与发展,主要风险来源,风险防范的重要性和相关基础理论等。 第三个章节,此章节以南通农村商业银行为研究对象,介绍了其基本情况包括基本信息、经营现状、财务状况等。同时以其当前理财业务发展情况为研究内容,对其存在理财业务风险管理方面的不足以及不足成因等进行分析。 第四章,制定南通农商行理财业务风险管理改进措施,制定改进目标及原则,阐述改进的具体方法及内容。 第五章,针对南通农商银行理财业务风险管理改进内容进行可行性分析以及效果预测,提出有效的保障措施。 第六章,结论以及后续展望。

...............................

第二章 银行理财业务风险管理相关理论概述

2.1 概念界定

2.1.1 理财业务

“理财”一词在我们的日常生活中被频繁的提及,但是学术界,没有统一、标准、规范的概念,国内国外的定义更是千差万别。有一部分学者也提出过相关的定义,但是都是从不同的角度,以描述为主的定义。有些学者认为“理财”是一项为客户提供综合性财富管理的金融服务;有些学者认为“理财”是一种通过各种投资工具,为客户资产保值增值的过程。

在欧美发达国家,从概念上来区分,并没有银行理财业务。一般来都都是指资产管理业务,无论是银行、保险、证券公司、基金公司等都可以提供该项服务。本质上主要是指为资产净值较高的客户,提供各项金融服务,包括增产增值、财务规划、税收管理等。

目前在国内,银行理财业务,标准的定义就是银监会《商业银行个人理财业务管理暂行办法》中的第二条规定,主要就是理财顾问服务和理财产品服务。本质上来说,虽然国内国外没有统一的定义,理财业务的内容也都包罗万象,但是核心的都是从用户的需求出发,结合用户自身的财务情况,为用户提供适合财务、税收、投资管理规划,确定资产保值、增值管理目。

本文所研究的银行理财业务,也就是监管规定的银行理财产品和银行理财顾问服务。

2.1.2 理财业务风险

根据国内实际情况来看,理财业务的风险主要有以下三个方面:

一是法律风险,法律主体的地位不明确。由于银行理财业务的定义不清晰,从立法角度来看,由于仅仅只有银保监会的规章制度,所以银行理财业务没有明确的法律规定。同时由于银行、证券、信托等各个机构通过通道互相嵌套,通过资金池混合运作,银行产品的法律地位更是混乱,没有合格的法律主体,自然也就没有合适的法律保护机制,对投资者来说风险较大。

二是信用风险,笔者在上章节中描述过,目前国内银行理财产品投资的主要标的物有:债券、非标、同业拆借、存款、公募基金等,其中债券和非标占比巨大,是主要投资标的。由于中国债券市场发展的日益完善,债券投资的违约现象越发频发,投资者风险自担,收益不稳定的现象越发明显。因此,一旦发生信用违约现象,将会对银行理财产品造成较大冲击。由于目前,普通投资者对银行理财产品的收益预期都是刚性的,当信用风险不断积聚的时候,甚至会演化成群体事件,对整个银行体系产生较大冲击,影响银行声誉。

..............................

2.2 银行理财业务风险管理相关理论

2.2.1 投资组合理论

Markowitz 通过观察和分析提出了投资组合理论。该理论的前提是,审慎的投资者将不可避免地在两个拥有相同预期收益率的资产之间选择风险较小的进行投资。与此同时,这也表明投资回报率与风险密切相关,资产收益率在上升时,其风险也在增加。因此,投资者可以通过不同的组合投资方案实现降低投资风险的目标。

Markowitz 基于风险资产的回报概念,提出了投资组合分析模型。主要特征是:第一,能够按照风险承受能力进行投资选择;第二,投资回报率、投资回报率方差为相关特征;第三,以投资产品视角来对投资回报率最优组合及性能选择,此处风险较低的投资组合为首选;第四,对投资组合里各资产权重进行提升,并同时根据收益率目标的特征有选择地进行科学校正。Markowitz 投资组合理论的基本概念是:投资者厌恶风险,但是希望增加预期收益;投资者根据价值和收益率差异选择期望;所有投资者同时投资。

Markowitz 建议根据盈利能力和预期方差建立可行的投资组合。预期收益 E用于衡量安全收益,收益的2 代表投资风险。收益中的方差抑或标准差可以明确证券投资具体风险,各项投资的收益率是投资整体收益的决定因素。

.................................

第三章 南通农商行理财业务风险管理现状及问题分析 ......... 16

3.1 基本情况介绍 ......................... 16

3.1.1 基本信息 .............................. 16

3.1.2 经营现状 ............................. 16

第四章 南通农商行理财业务风险管理改进 ................... 26

4.1 理财业务风险管理改进目标 ................................... 26

4.2 理财业务风险管理改进原则 ................................... 26

第五章 改进的评价及保障措施 ............................. 38

5.1 风险管理改进评价 .............................. 38

5.1.1 优化了理财业务风险评估模型 ............................. 38

5.1.2 实现理财产品投资的量化管控 ............................. 38

第五章 改进的评价及保障措施

5.1 风险管理改进评价

5.1.1 优化了理财业务风险评估模型

本文进行了理财业务风险评估模型优化,利用科学的评估体系对理财业务的整体风险进行评估,同时针对具体的监管风险、操作风险、市场风险等提出相应的优化措施,大幅度提升南通农商银行理财业务的风险管控水平。

5.1.2 实现理财产品投资的量化管控

通过 VaR 模型的建立及使用,南通农商银行理财业务的投资直观的以数据化的形式体现了风险损失值,改善了以往凭经验感觉来控制整个组合风险状况的情况,使得投资组合的风险可量化,排除了许多干扰的噪音,避免不同投资经理的岗位轮动导致的投资风格偏移以及投资风险无法量化的情况。 同时以全过程信用风险管控为基础,构建综合数据平台,实时对发行人的信用风险进行预警,一旦指标异常,启动进一步的调查或者调仓,避免机构评级时效的滞后所带来的影响。

5.1.3 完善了理财业务风险控制体系

因为风险控制较强的政策度和专业度,所以理财业务符合国家对理财业务的监管政策,同时将宏观经济形势、金融市场环境相结合来对理财业务风险进行控制。基于南通农村商业银行本身的方向,本文的研究完善了理财业务风险控制体系,从法律、操作、市场、策略、信用风险等方面以及“风险预警-识别-评估-处理”等步骤对南通农商行理财业务中的风险控制进行分析,但还需要有针对性的提出进行风险管理改进实施保障措施。

工商管理论文怎么写

.................................

第六章 结论与展望

6.1 结论

自我国加入 WTO 以后,深入嵌套全球产业链,并不断升级产业结构,我国国民生产总值逐步提升,民众的收入和以往相比也越来越高,产生了各种各样的理财需求。在此背景下,国务院及银行业相关的机关机构加快了商业银行理财业务的发展,也暴露出了越来越多的问题,直接加大了理财业务的风险。以南通农村商业银行为例,南通农村商业银行理财业务在发展过程中存在着事前风险评估与监测预警不足、事中操作风险隐患较为突出、事后风险跟踪与动态监控较弱等风险管理问题。

本文利用南通农村商业银行对农商行风险管理的实际情况进行分析,结合金融管理与财务管理有关的理论知识,探究问题产生的各种原因,然后完成相应风险指标体系的构建工作,借助模糊层次分析法来对各指标权重进行明确,借助软件对银行理财业务具体风险进行科学评估,在完成评估工作以后,对南通农商行理财业务风险情况进行深入分析和研究。

最后,从风险识别、风险应对、风险管理三个方面提出了南通农村商业银行理财业务风险管理的优化措施,并阐述改进措施的实施途径及方法,在风险管理改进措施实施保障方面,主要从技术、职能层级、管理、人才四个方面入手提出措施。笔者希望通过此次的研究分析,能够进一步的推动南通农村商业银行在理财业务风险管理方面获得进一步的发展。

参考文献(略)