1 绪论

1.1 研究背景与意义

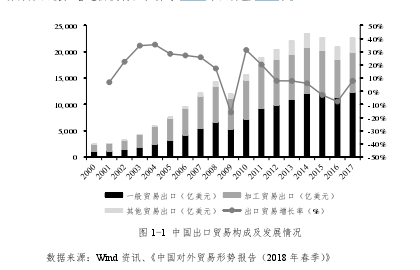

1.1.1 中国出口贸易概况

中国自 2001 年加入世界贸易组织以来,出口贸易规模迅速增长,从 2001 年的 0.27万亿美元上升至 2018 年的 2.48 万亿美元,年均复合增长率高达 14%。

从趋势上看,2009 年中国出口贸易受金融危机的影响出现大幅下滑,2010 年重新回归正常轨迹;2012 年出口增长率降至 10%以下,贸易增速开始放缓;2015 年,由于外需低迷,国际经济总体复苏乏力,中国出口规模再次出现负增长;2017 年,全球经济开始回暖,增速由负转正,并于 2018 年回升至 9.9%。

3 区域金融发展影响出口的机制 ............................................. 171.1 研究背景与意义

1.1.1 中国出口贸易概况

中国自 2001 年加入世界贸易组织以来,出口贸易规模迅速增长,从 2001 年的 0.27万亿美元上升至 2018 年的 2.48 万亿美元,年均复合增长率高达 14%。

从趋势上看,2009 年中国出口贸易受金融危机的影响出现大幅下滑,2010 年重新回归正常轨迹;2012 年出口增长率降至 10%以下,贸易增速开始放缓;2015 年,由于外需低迷,国际经济总体复苏乏力,中国出口规模再次出现负增长;2017 年,全球经济开始回暖,增速由负转正,并于 2018 年回升至 9.9%。

从结构上看,

21 世纪前八年加工贸易出口占比均超过 50%,处于优势地位;直到2011 年,附加值较高的一般贸易出口首次超过加工贸易且占比逐年增长,标志着中国出口贸易结构的不断优化;其他贸易出口占比近几年也在 10%以上,说明贸易方式也越来越丰富。此外,高新技术产品出口规模与整体出口贸易变化趋势一致,近十年稳定在 30%的水平,技术密集型产品出口好于劳动密集型产品。

..............................

第三,定性分析法与定量分析法相结合。定性部分,本文整合了金融发展影响出口贸易的机制,以散点图的方式呈现出口指标与金融发展、产业特征的关系,通过线性拟合判断作用方向;定量部分,基于理论模型给出的回归方程,在控制了年份、省份、产业、目的国等层面的固定效应之后,利用多维度的出口数据对金融发展的影响做更加具体、细致的考察。

...........................

..............................

1.2 研究思路与方法

本文遵循理论模型提供假设、实证数据进行验证的研究思路。具体而言,首先对过往文献进行梳理,选取合适的理论分析框架,并结合中国的实际情况对模型进行调整,通过比较静态分析等方法导出模型中蕴含的假设;接着对理论模型进行参数估计,得到具有实证可操作性的回归方程;然后利用中国省级层面的出口数据,对假设进行逐一检验;最后得出研究结论,并提出相关建议。研究思路具体如图 1-5 所示。

本文从省级层面探究区域金融发展对出口规模和结构的影响,采用的主要研究方法归纳如下:

本文遵循理论模型提供假设、实证数据进行验证的研究思路。具体而言,首先对过往文献进行梳理,选取合适的理论分析框架,并结合中国的实际情况对模型进行调整,通过比较静态分析等方法导出模型中蕴含的假设;接着对理论模型进行参数估计,得到具有实证可操作性的回归方程;然后利用中国省级层面的出口数据,对假设进行逐一检验;最后得出研究结论,并提出相关建议。研究思路具体如图 1-5 所示。

本文从省级层面探究区域金融发展对出口规模和结构的影响,采用的主要研究方法归纳如下:

第一,文献研究法。通过查阅文献了解金融发展与出口贸易相关研究的理论模型、影响路径、衡量指标与实证结果,对其进行归纳总结,并根据中国各省份的实际情况选择合适的分析框架。

第二,理论分析法与实证分析法相结合。理论部分,本文借鉴前人研究成果,在贸易模型中引入金融特征,并将其中的设定拓展到省级出口层面,通过比较静态分析提出主要假设;实证部分,利用理论模型推导出的回归方程对分省分行业的多维出口数据进行实证分析,并设计一系列稳健性检验提高结果的可靠性。第三,定性分析法与定量分析法相结合。定性部分,本文整合了金融发展影响出口贸易的机制,以散点图的方式呈现出口指标与金融发展、产业特征的关系,通过线性拟合判断作用方向;定量部分,基于理论模型给出的回归方程,在控制了年份、省份、产业、目的国等层面的固定效应之后,利用多维度的出口数据对金融发展的影响做更加具体、细致的考察。

...........................

2 文献回顾

2.1 金融发展研究综述

2.1.1 金融发展理论

金融发展是一个多维的概念,不仅包含金融机构的规模、金融活动的总量,而且涉及金融体系的效率和金融对于整个实体经济的贡献程度。自 20 世纪 60 年代末开始,金融结构理论、金融深化理论和金融功能理论陆续登上历史舞台。

金融结构理论由 Goldsmith(1969)在其著作《金融结构与金融发展》中提出,是学术界公认的金融发展方面的早期系统性研究。他将金融系统整合成金融工具和金融机构两个要素,并认为金融发展最大的特征就是金融结构的变化。

金融深化理论由 McKinnon(1973)提出,他认为发展中国家的政府对经济实施强有力的干预,金融市场自发机制的优势无法有效发挥,进而影响资源的有效配置,使得金融发展受到极大的抑制——这也是 Shaw(1973)提出的金融抑制理论的主要观点。因此,金融深化理论强调金融制度和金融政策的重要性,推崇对金融市场进行自由化改革,尤其是利率和汇率的自由化。

2.1 金融发展研究综述

2.1.1 金融发展理论

金融发展是一个多维的概念,不仅包含金融机构的规模、金融活动的总量,而且涉及金融体系的效率和金融对于整个实体经济的贡献程度。自 20 世纪 60 年代末开始,金融结构理论、金融深化理论和金融功能理论陆续登上历史舞台。

金融结构理论由 Goldsmith(1969)在其著作《金融结构与金融发展》中提出,是学术界公认的金融发展方面的早期系统性研究。他将金融系统整合成金融工具和金融机构两个要素,并认为金融发展最大的特征就是金融结构的变化。

金融深化理论由 McKinnon(1973)提出,他认为发展中国家的政府对经济实施强有力的干预,金融市场自发机制的优势无法有效发挥,进而影响资源的有效配置,使得金融发展受到极大的抑制——这也是 Shaw(1973)提出的金融抑制理论的主要观点。因此,金融深化理论强调金融制度和金融政策的重要性,推崇对金融市场进行自由化改革,尤其是利率和汇率的自由化。

金融功能理论由 Merton & Bodie(1995)提出,他们认为金融工具和金融结构会随着市场环境的变化而做出迅速反应,而这并不意味着金融发展程度的变化;相比之下,金融功能具有较强的稳定性,且不同国家的金融功能具有高度相似性,都是为经济发展提供资金支持。Levine(1997)进一步提出金融服务观,并对优化资源配置功能进行更为细致的分解。

............................

2.2 金融发展与出口贸易研究综述

2.2.1 金融发展对出口贸易的影响途径

比较优势是一国参与国际贸易的原因和动力,而地区的金融发展水平除了会影响比较优势的发挥之外,其本身可能就是一种比较优势,从而影响贸易的规模和结构,并且作用的环节比生产、技术等基础优势更广泛。

Kletzer & Bardhan(1987)将两种类型的金融市场缺陷纳入 Heckscher-Ohlin-Samuelson 模型中加以分析,发现即使标准贸易模型中的要素禀赋都相同,金融方面的因素也会影响比较优势,而且对那些需要更多营运资本来垫付市场成本的贸易类型影响更大。Rajan & Zingales(1998)发现,在金融市场发展程度越高的国家,那些对外部融资需求较高的产业会发展得更快。Beck(2002)建立了一个两部门的贸易理论模型,发现金融发展作用的发挥和规模经济有关——金融发展较好的国家在规模经济的行业具有比较优势,因此会成为净出口国。Svaleryd & Vlachos(2005)直接将金融部门视为一种生产要素加入到贸易模型中,得到的结论是完善的金融中介市场对于净出口中依赖外部融资的产业具有正向作用;在这些产业中,银行部门的聚集程度、股票市场规模及活跃程度是比较优势的重要影响因素。

孙兆斌(2004)认为,金融体系的优势可以转化为制成品生产的比较优势,因而能够提升制成品贸易比例。齐俊妍(2005)基于 Heckscher-Ohlin 模型的框架,分析了金融发展影响资本禀赋和技术差异的机制。沈能(2006)基于 Heckscher-Ohlin-Samuelson理论,认为金融发展不仅可以支持资本积累和技术进步,还能够通过支持规模经济现象明显的产业促进比较优势的发挥,进而影响贸易模式。

........................

2.2.1 金融发展对出口贸易的影响途径

比较优势是一国参与国际贸易的原因和动力,而地区的金融发展水平除了会影响比较优势的发挥之外,其本身可能就是一种比较优势,从而影响贸易的规模和结构,并且作用的环节比生产、技术等基础优势更广泛。

Kletzer & Bardhan(1987)将两种类型的金融市场缺陷纳入 Heckscher-Ohlin-Samuelson 模型中加以分析,发现即使标准贸易模型中的要素禀赋都相同,金融方面的因素也会影响比较优势,而且对那些需要更多营运资本来垫付市场成本的贸易类型影响更大。Rajan & Zingales(1998)发现,在金融市场发展程度越高的国家,那些对外部融资需求较高的产业会发展得更快。Beck(2002)建立了一个两部门的贸易理论模型,发现金融发展作用的发挥和规模经济有关——金融发展较好的国家在规模经济的行业具有比较优势,因此会成为净出口国。Svaleryd & Vlachos(2005)直接将金融部门视为一种生产要素加入到贸易模型中,得到的结论是完善的金融中介市场对于净出口中依赖外部融资的产业具有正向作用;在这些产业中,银行部门的聚集程度、股票市场规模及活跃程度是比较优势的重要影响因素。

孙兆斌(2004)认为,金融体系的优势可以转化为制成品生产的比较优势,因而能够提升制成品贸易比例。齐俊妍(2005)基于 Heckscher-Ohlin 模型的框架,分析了金融发展影响资本禀赋和技术差异的机制。沈能(2006)基于 Heckscher-Ohlin-Samuelson理论,认为金融发展不仅可以支持资本积累和技术进步,还能够通过支持规模经济现象明显的产业促进比较优势的发挥,进而影响贸易模式。

........................

3.1 理论框架 ................................... 17

3.1.1 模型设定 ..................................... 17

3.1.2 参数估计 .................................... 21

4 计量设定与数据描述 ................................... 28

4.1 模型设定 ........................................ 28

4.1.1 出口规模 .................................... 29

4.1.2 出口结构 .................................. 29

5 区域金融发展影响出口的实证分析 ............................. 43

5.1 区域金融发展与出口规模 ......................................... 43

5.1.1 出口总额 ........................... 46

5.1.2 出口企业数量 ................................... 46

5 区域金融发展影响出口的实证分析

5.1 区域金融发展与出口规模

5.1.1 出口总额 区域金融发展影响出口总额的基础回归结果如表 5-1 所示。

模型(1)单独考察了金融发展对地区出口总额的影响,结果表明金融发展水平的提高整体上能够增加地区出口总额,并且在 1%的水平下显著。

模型(2)加入了地区经济总量、外商投资密度以及各类要素禀赋的控制变量。这些控制变量的加入并没有改变金融发展指标的符号和显著性,但系数的绝对值有所下降。控制变量方面,地区经济总量、外商投资密度的系数在 1%的水平下显著为正;地区要素禀赋中,人力资本禀赋的作用为正,物质资本禀赋和自然资源禀赋的作用显著为负,但自然资源禀赋仅在 10%的水平下显著。

模型(3)通过加入产业融资特征的交互项就金融发展对不同产业的影响差异进行研究。金融发展指标与产业外部融资依赖性的交叉项 FDjt×EFs 在 1%的水平下显著为正,说明金融发展对于外部融资依赖性大的产业出口促进作用更明显;金融发展指标与产业资产有形性的交叉项 FDjt×ATs 在 1%的水平下显著为负,说明金融发展更有利于缓解可抵押资产较少产业的企业融资约束。实证的结果与理论分析结果一致,命题 4的推断是合理的。

........................

6 研究结论与政策建议

6.1 研究结论

本文基于 Manova(2013)的研究结果,将融资约束纳入 Melitz(2003)的异质性企业贸易模型中,根据中国实际情况将设定调整为省级层面的出口,得到一系列地区金融发展与出口规模和结构的命题,并阐述了相关影响机制。然后遵循理论模型推导出的回归方程,利用 2000 至 2014 年高度细分的海关数据以及各类统计年鉴数据,构造出合适的指标对命题进行实证检验,得到的主要结论如下:

理论部分,由于融资约束的存在,只有生产率足够高的企业才能够从出口中获益,而生产率的阈值与产业本身的金融特征和地区金融发展水平有关。其他条件不变的情况下,在金融基础越薄弱(即外部融资依赖性高、资产有形性低)的产业中,企业出口的生产率阈值越高;在金融发展水平越高的地区,企业出口的生产率阈值越低。因此,金融发展能够有效降低地区内企业出口生产率阈值,使得更多的企业能够以更优的决策进入出口市场,具体表现为地区内出口企业数量增加、出口产品种类数增加并最终提升地区出口总额。

增强企业的比较优势是地区金融发展促进出口的主要途径:从研发角度看,金融发展能够提高企业创新效率,进而形成技术优势;从人力角度看,金融发展有助于企业实现人力资本积累,进而形成人才优势;从品牌角度看,金融发展通过扩大企业出口的规模增进目的国市场消费者对于企业及其产品的认识,进而形成品牌优势。地区内企业比较优势的普遍提升不仅可以扩大出口规模,而且能够从广度和深度两方面改善地区出口结构,进而提升地区的出口技术复杂度。此外,地区金融发展还有助于分散企业的出口贸易风险,并通过资源配置功能更有效地引导资金支持优质出口企业发展。6.1 研究结论

本文基于 Manova(2013)的研究结果,将融资约束纳入 Melitz(2003)的异质性企业贸易模型中,根据中国实际情况将设定调整为省级层面的出口,得到一系列地区金融发展与出口规模和结构的命题,并阐述了相关影响机制。然后遵循理论模型推导出的回归方程,利用 2000 至 2014 年高度细分的海关数据以及各类统计年鉴数据,构造出合适的指标对命题进行实证检验,得到的主要结论如下:

理论部分,由于融资约束的存在,只有生产率足够高的企业才能够从出口中获益,而生产率的阈值与产业本身的金融特征和地区金融发展水平有关。其他条件不变的情况下,在金融基础越薄弱(即外部融资依赖性高、资产有形性低)的产业中,企业出口的生产率阈值越高;在金融发展水平越高的地区,企业出口的生产率阈值越低。因此,金融发展能够有效降低地区内企业出口生产率阈值,使得更多的企业能够以更优的决策进入出口市场,具体表现为地区内出口企业数量增加、出口产品种类数增加并最终提升地区出口总额。

参考文献(略)