第一章 绪论

第一节 研究背景及意义

一、研究背景

近年来,全球经济温和增长,国际市场需求总体较低,中国实施一系列促外贸、稳增长、调结构的政策,这一政策的推行让中国经济以稳中向好的态势立足于全球市场中。中国经济在推动全球经济向好发展过程中越来越有着重要作用,特别是实施“一带一路”倡议以来,中国与世界各国贸易往来愈加密切。当前日益激烈竞争的国际贸易环境中,中国良好的外贸发展形势使人民币汇率受到越来越多的关注。

第一节 研究背景及意义

一、研究背景

近年来,全球经济温和增长,国际市场需求总体较低,中国实施一系列促外贸、稳增长、调结构的政策,这一政策的推行让中国经济以稳中向好的态势立足于全球市场中。中国经济在推动全球经济向好发展过程中越来越有着重要作用,特别是实施“一带一路”倡议以来,中国与世界各国贸易往来愈加密切。当前日益激烈竞争的国际贸易环境中,中国良好的外贸发展形势使人民币汇率受到越来越多的关注。

自中国加入 WTO 以来,市场经济在中国深入发展,人民币汇率形成机制不断得到调整,汇率改革措施使人民币汇率更加富有弹性。2005 年 7 月 21 日,央行实施人民币汇率形成机制改革,称为“第一次汇改”。此次人民币汇率改革方案是人民币汇率不再盯住单一美元,参考一篮子货币,而是采用以市场供求为基础、有管理的浮动汇率制度,此后人民币实际有效汇率开始波动上浮到 2008 年金融危机。2010 年 6 月,央行为进一步增加人民币汇率弹性,决定继续推进人民币汇率形成机制改革,事实上结束了两年来人民币与美元挂钩的制度。2012年 4 月 16 日起,人民币对美元交易价可以在中间价的基础上允许 1%的上下浮动。自 2008 年金融危机之后到 2015 年,人民币实际与名义有效汇率总体上升,人民币汇率每日中间价与市场价差距明显缩小。2015 年 8 月 11 日,央行综合外汇供求和国际主要货币指数变动来进一步完善人民币汇率中间价,当日人民币兑美元中间价被大幅下调 1136 个基点,与上日中间价出现了贬值接近 2%,创下历史最大单日跌幅,人民币实际有效汇率自 2005 年汇率改革以来升值 56.15%。2016年 10 月 1 日,人民币正式纳入 IMF 特别提款权(SDR)货币篮子,是人民币国际化的里程碑,2016 年人民币实际有效汇率累计下跌 5.69%,均为 7 年来首次出现年度下跌。2017 年人民币汇率在宽幅区间震荡,走势涨跌互现,汇率波动性显著上升。人民币汇率变动的不确定性扩大了汇率风险,进而波及进出口企业的盈亏,对中国国对外贸易的发展产生不利影响。

东盟是中国对外贸易的三大贸易合作伙伴之一,也是中国“一带一路”倡议的重要贸易伙伴,中国-东盟贸易的发展对我国经济发展有着很重要的影响。2010 年中国-东盟自由贸易区(CAFTA)正式启动。自 CAFTA 成立以来,中国-东盟自贸区双方通过加强互联互通建设,增进产业合作,积极开展各领域双边经贸关系,进一步发展 CAFTA 的影响力。2017 年中国-东盟贸易额突破 5000亿美元,总共 5148 亿美元,突破了以往的最高成交量,比上年增加 13.8%。中国向东盟出口 2791 亿美元的贸易额,同比增长 9%;中国从东盟进口 2357 亿美元的贸易额,同比增长 20%。随着中国-东盟贸易规模的逐步扩大,同时跨境电商的迅速发展,商品零售贸易在双边贸易中越来越受到关注,中国和东盟的跨境贸易结算对使用人民币结算有着需求迫切,那么对人民币汇率表现出更多的关注度。中国和东盟的贸易规模如此之大,并且我国在同东盟贸易中的顺差地位,这些现象和人民币汇率之间存在何种关系,以及怎样更好的发展我国和东盟的双边商品贸易值得关注。因此从人民币实际有效汇率的角度展开,针对中国和东盟贸易的商品来研究中国与东盟的贸易发展具有重要意义。

............................

第二节 国内外文献综述

一、国外文献综述

(一)汇率对总体贸易的影响

M Caglayan 、OS Dahi 和 F Demir(2012)使用系统 GMM 方法估计实际汇率不确定性和金融深度对 28 个新兴经济体的制成品出口的影响,认为汇率不确定性单向的对南南和南北贸易产生负面影响,汇率冲击可以抵消金融深度对贸易的促进作用。AC Arize、J Malindreto(2014)采用 ARDL 协整分析 REER 波动对实际出口需求的长期和短期影响,认为实际出口与实际汇率波动存在长期均衡关系,但这种均衡关系显示汇率波动在长期和短期中阻碍了出口的增加。Dimitrios Serenis, Nicholas Tsounis(2014)采用了多元协整误差修正模型分析时间序列数据,把汇率波动用对数有效汇率的简单标准差来处理,进而衡量的汇率波动和南美国家的出口水平之间没有关系,但改变汇率价值变动的测量方法可以重新估计出口变动,表明汇率的变动与出口之间有正相关关系。Dimitrios Asteriou,Kaan Masatci,Keith P?lbeam(2016)研究汇率波动对 MINT 国家贸易量的变化,用自回归分布滞后(ARDL)边界检验方法检验长期关系,结果表明汇率波动对其贸易量的影响没有或者几乎很小,用 Granger 因果关系模型估计短期效应,发现不同国家的汇率波动和进出口贸易之间的因果关系存在差异。

(二)汇率对分行业贸易的影响

Gabriel Vargas(2010)分析汇率波动对在墨西哥和 11 个欧元区国家中 SITC认可的 10 个产品组的出口进行回归分析,认为汇率波动对 10 个评估产品组中只有一个的出口具有积极和显著的影响。Sato Kiyotaka,Shimizu Junko,Shretha Nagendra 等(2016)针对亚洲内部中间产品贸易对汇率波动产生的反映做的实证分析,研究发现汇率波动只对一般机械行业和部分产品差异化程度较高的电机行业产生负面和显著影响,这种行业差异反映了交易商品的特征和结算货币的不同。Mohsen Bahmani-Oskooeea, Javed Iqbal, Muhammad Salam(2016)应用 Pesaran等人(2001)的边界测试方法发现汇率波动只对巴基斯坦和日本的双边贸易中 4个出口行业和 7 个进口行业呈现持续短期影响,其他行业不受汇率波动的短期或长期影响。Mohsen Bahmani-Oskooee, Muhammad Aftab(2017)应用非线性的分布自回归滞后模型(ARDL)分析汇率波动对贸易流量的不对称效应,发现美国和马来西亚双边贸易之间有近 1/3 的产业受到汇率波动的短期和长期的不对称影响。Utai Uprasen, Maria Bruna Zolin(2017)采用 ARDL 协整模型考察汇率波动对韩国 57 个进口行业和 69 个日本出口行业的影响,结果表明汇率波动对韩国和日本在短期和长期的双边贸易流量产生或多或小的影响。大多数行业在长期并未受汇率波动的影响,但机械和运输设备(SITC7)在进口和出口中都是受影响最大的商品。虽然收入对双边贸易流动的影响符合理论预测,但大多数行业长期不受实际汇率的影响。

...........................

第二章 汇率对贸易影响的相关理论

............................

第二节 国内外文献综述

一、国外文献综述

(一)汇率对总体贸易的影响

M Caglayan 、OS Dahi 和 F Demir(2012)使用系统 GMM 方法估计实际汇率不确定性和金融深度对 28 个新兴经济体的制成品出口的影响,认为汇率不确定性单向的对南南和南北贸易产生负面影响,汇率冲击可以抵消金融深度对贸易的促进作用。AC Arize、J Malindreto(2014)采用 ARDL 协整分析 REER 波动对实际出口需求的长期和短期影响,认为实际出口与实际汇率波动存在长期均衡关系,但这种均衡关系显示汇率波动在长期和短期中阻碍了出口的增加。Dimitrios Serenis, Nicholas Tsounis(2014)采用了多元协整误差修正模型分析时间序列数据,把汇率波动用对数有效汇率的简单标准差来处理,进而衡量的汇率波动和南美国家的出口水平之间没有关系,但改变汇率价值变动的测量方法可以重新估计出口变动,表明汇率的变动与出口之间有正相关关系。Dimitrios Asteriou,Kaan Masatci,Keith P?lbeam(2016)研究汇率波动对 MINT 国家贸易量的变化,用自回归分布滞后(ARDL)边界检验方法检验长期关系,结果表明汇率波动对其贸易量的影响没有或者几乎很小,用 Granger 因果关系模型估计短期效应,发现不同国家的汇率波动和进出口贸易之间的因果关系存在差异。

(二)汇率对分行业贸易的影响

Gabriel Vargas(2010)分析汇率波动对在墨西哥和 11 个欧元区国家中 SITC认可的 10 个产品组的出口进行回归分析,认为汇率波动对 10 个评估产品组中只有一个的出口具有积极和显著的影响。Sato Kiyotaka,Shimizu Junko,Shretha Nagendra 等(2016)针对亚洲内部中间产品贸易对汇率波动产生的反映做的实证分析,研究发现汇率波动只对一般机械行业和部分产品差异化程度较高的电机行业产生负面和显著影响,这种行业差异反映了交易商品的特征和结算货币的不同。Mohsen Bahmani-Oskooeea, Javed Iqbal, Muhammad Salam(2016)应用 Pesaran等人(2001)的边界测试方法发现汇率波动只对巴基斯坦和日本的双边贸易中 4个出口行业和 7 个进口行业呈现持续短期影响,其他行业不受汇率波动的短期或长期影响。Mohsen Bahmani-Oskooee, Muhammad Aftab(2017)应用非线性的分布自回归滞后模型(ARDL)分析汇率波动对贸易流量的不对称效应,发现美国和马来西亚双边贸易之间有近 1/3 的产业受到汇率波动的短期和长期的不对称影响。Utai Uprasen, Maria Bruna Zolin(2017)采用 ARDL 协整模型考察汇率波动对韩国 57 个进口行业和 69 个日本出口行业的影响,结果表明汇率波动对韩国和日本在短期和长期的双边贸易流量产生或多或小的影响。大多数行业在长期并未受汇率波动的影响,但机械和运输设备(SITC7)在进口和出口中都是受影响最大的商品。虽然收入对双边贸易流动的影响符合理论预测,但大多数行业长期不受实际汇率的影响。

...........................

第二章 汇率对贸易影响的相关理论

第一节 购买力平价理论

购买力平价(PPP)理论在 20 世纪初由瑞典经济学家卡塞尔(G Cassel)进行推广,使该理论成为汇率理论的核心部分。购买力平价是一种根据各国不同价格水平计算出来的货币之间的等值系数,同一货币在两国国内能够购买等价的商品,此时的汇率就称为均衡汇率。用 P 表示一个基准商品在本国的价格,P’表示在外国销售的同一商品的价格,那么购买力平价用公式表示:E=P/P’,另一种表达方式:P=E*P’,等式右边衡量的是本国货币兑换成外币在外国使用时的购买力。在此情形下,购买力平价是汇率完全传递理论的一部分,汇率的大小直接影响商品的进出口价格,同时进出口价格的变化也反映汇率的变化。

购买力平价(PPP)理论在 20 世纪初由瑞典经济学家卡塞尔(G Cassel)进行推广,使该理论成为汇率理论的核心部分。购买力平价是一种根据各国不同价格水平计算出来的货币之间的等值系数,同一货币在两国国内能够购买等价的商品,此时的汇率就称为均衡汇率。用 P 表示一个基准商品在本国的价格,P’表示在外国销售的同一商品的价格,那么购买力平价用公式表示:E=P/P’,另一种表达方式:P=E*P’,等式右边衡量的是本国货币兑换成外币在外国使用时的购买力。在此情形下,购买力平价是汇率完全传递理论的一部分,汇率的大小直接影响商品的进出口价格,同时进出口价格的变化也反映汇率的变化。

购买力平价分为绝对购买力平价和相对购买力平价(relative PPP),绝对购买力平价认为汇率等于两国相对价格之比,反映的是两国价格水平和汇率水平之间的关系。这时的购买力平价理论的基础是一价定律,一价定律适用于单个商品,而购买力平价则适用于普遍的价格水平,即一篮子商品的组合。相对购买力平价是指两国货币汇率在任何给定时间的变动百分比,等于两国国内价格水平在同一时间的变动百分比之差。相对购买力平价如实地展现了汇率和通货膨胀之间如何变化的关系,根据购买力平价理论,一国的价格水平上升,该国的货币就会贬值,反之则升值,或者说,通货膨胀率高的国家的货币会贬值,通货膨胀率低的国家的货币会升值。历史上对购买力平价理论的实证检验发现,上一世纪 20 年代处于浮动汇率制时期,检验结果符合购买力平价理论,但在布雷顿森林体系崩溃后的浮动汇率制时期,验证结果不符合购买力平价理论。可以得出一个事实,短期和长期的购买力平价发挥的效果是不一样的,短期内失效,长期较稳定。

...........................

...........................

...........................

第二节 弹性分析理论

弹性分析法是微观经济学中的重要研究方法之一,通过商品的进出口价格弹性、需求弹性的研究,来考察汇率变化与贸易条件之间的关系,是国际收支理论的重要组成部分。这一理论最初由马歇尔(Marshall)和勒纳(Lerner)提出,1937年英国经济学家民 Robinson 在马歇尔弹性理论的基础上,进一步探讨在局部均衡条件下货币贬值对经常项目的收支和贸易条件的影响。

弹性分析法是微观经济学中的重要研究方法之一,通过商品的进出口价格弹性、需求弹性的研究,来考察汇率变化与贸易条件之间的关系,是国际收支理论的重要组成部分。这一理论最初由马歇尔(Marshall)和勒纳(Lerner)提出,1937年英国经济学家民 Robinson 在马歇尔弹性理论的基础上,进一步探讨在局部均衡条件下货币贬值对经常项目的收支和贸易条件的影响。

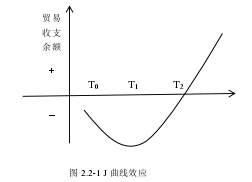

在实际的国际贸易交易中,一国货币贬值并不能马上改变国际收支情况,进出口的实际情况变动还要看供给对价格的反映程度。这个反映程度称为“时滞”,从图 2.2-1 上看时滞的反映图称为“J 曲线效应”。它的含义是当一国货币贬值后,贸易收支状况不能直接得到改善,而是先进一步恶化,贸易商在经过一段时间的调整后才能逆转贸易收支。贸易收支变化的过程用曲线描述出来与英文字母“J”相似,因此在贸易商做出调整决策的时滞称为“J 曲线效应”。

这个“时滞”的产生是由于消费和生产行为的粘性作用,作用的发生可以划分为三个时间阶段:货币合同阶段、传导阶段和数量调整阶段。在货币合同阶段也就是 T0之前,贸易商交易的价格和商品数量仍然是按照原有的贸易协议来履行,合同中没有涉及现有的币值情况,若现在本币贬值,现在的交易是否会恶化贸易收益,取决于合同中所确定的计价货币,如果外币计价的进口合同和本币计价的出口合同在现在履行,贬值是不利的;在传导阶段,即 T0到 T1阶段,货币贬值已经发生的情况下,贸易商根据汇率的变化调整交易价格,但交易量没有太大的变化,不能改善贸易收支;在数量调整阶段,即 T1到 T2之间,贸易商对交易量和商品价格都做出调整,在交易量方面的调整幅度大于商品价格的调整幅度,贸易商收益因此得到改善,最终改变原有的贸易收支格局。因此“J 曲线效应”在短期内无法改善贸易条件,而在中长期对贸易收支状况有改善作用。

这个“时滞”的产生是由于消费和生产行为的粘性作用,作用的发生可以划分为三个时间阶段:货币合同阶段、传导阶段和数量调整阶段。在货币合同阶段也就是 T0之前,贸易商交易的价格和商品数量仍然是按照原有的贸易协议来履行,合同中没有涉及现有的币值情况,若现在本币贬值,现在的交易是否会恶化贸易收益,取决于合同中所确定的计价货币,如果外币计价的进口合同和本币计价的出口合同在现在履行,贬值是不利的;在传导阶段,即 T0到 T1阶段,货币贬值已经发生的情况下,贸易商根据汇率的变化调整交易价格,但交易量没有太大的变化,不能改善贸易收支;在数量调整阶段,即 T1到 T2之间,贸易商对交易量和商品价格都做出调整,在交易量方面的调整幅度大于商品价格的调整幅度,贸易商收益因此得到改善,最终改变原有的贸易收支格局。因此“J 曲线效应”在短期内无法改善贸易条件,而在中长期对贸易收支状况有改善作用。

...........................

第三章 人民币实际有效汇率波动及中国-东盟贸易现状分析....................17

第二节 中国与东盟总体贸易现状 .................................. 18

第三节 中国与东盟分类商品贸易分析 .............................. 22

第四章 人民币实际有效汇率对中国-东盟商品贸易实证分析.................28

第一节 模型构建 ............................ 28

第二节 汇率波动性的量化 ........................ 30

一、移动标准差法 ............................. 30

二、单变量 GARCH 模型 ............................. 31

第五章 研究结论与政策建议 ............................. 47

第一节 研究结论 ....................... 47

第二节 政策建议 ............................. 48

第四章 人民币实际有效汇率对中国-东盟商品贸易实证分析

第一节 模型构建

本文研究的框架依赖于进出口需求模型,进口需求是指国内居民对外国商品的需求,其中出口需求是指外国对国内生产的商品的需求。根据 Dornbusch(1988)的观点,出口需求主要取决于两个主要因素,一是外国收入,代表买方的购买力;二是贸易条件的相对价格变量。同样的概念可以适用于进口需求,因为进口需求是国内收入和相对价格变量的函数。Cushman(1990)在研究双边贸易方程中用进出口值代替贸易流量。Bahmani-Oskooee 和 Ardalani(2006)指出不同意这种方法,认为进出口价格不能在进出口需求函数中使用,建议用实际双边汇率来代替相对价格变量。这一建议在 Kenen 和 Rodrik(1986)的研究中不谋而合,都认为实际汇率是价格的一个很好的替代变量。本文采用 Bahmani-Oskooee 等的观点,考虑收入水平和实际汇率是进出口的重要决定因素。此外,汇率波动的幅度越大,说明国际贸易环境越不稳定,对国际贸易的发生、经济增长和福利都带来不利影响。在本文中的汇率采用人民币实际有效汇率,来检验汇率水平值变动和波动程度对中国与东盟的双边商品贸易的影响。

..........................第五章 研究结论与政策建议

第一节 研究结论

本文基于不完全汇率传递理论的观点出发,分析了中国和东盟国家之间的进出口贸易情况,并进一步分析了中国和东盟国家之间的分类商品贸易的特点。随后,利用中国与东盟国家 2005-2017 的季度数据,分析人民币实际有效汇率变动与波动的不同情况对中国和东盟双边商品贸易产生的影响,以不同分类商品作为研究对象,通过 ADF 检验,采用 ARDL 模型边限检验方法确定中国和东盟的双边商品贸易的长期协整关系,建立误差修正模型进行回归分析,进一步从汇率的变动与波动两个方面对中国和东盟双边商品贸易的长期和短期动态影响展开分析,结果归纳如下:

第一,人民币实际有效汇率与不同分类进出口商品之间大多存在长期协整关系,可以看出汇率的变动与波动对细分商品的短期和长期弹性系数是有较大差异的。人民币实际有效汇率变动在长期对中国向东盟出口的大部分商品贸易的影响为负,对中国向东盟进口的大部分商品的影响为正,但出口的显著性要明显大于进口的显著性。人民币从 2005 年汇改以来较长期保持升值的趋势,人民币升值的情况下,中国对东盟国家的出口并没有相应的减少,贸易顺差持续扩大,同时对东盟的出口大于进口。这其中原因除了汇率之外,一方面是中国较之于东盟,有更先进的技术使得中国出口产品更具有市场竞争力,另一方面得益于我国鼓励出口的政策,如财政补贴、出口退税等政策,同时中国与东盟的地缘关系较近,节省运费成本,以及通货膨胀使得商品价格上升,各种原因加在一起助推了我国对东盟的顺差趋势。

第二,人民币实际有效汇率波动性对中国和东盟双边贸易在短期中的表现为不同分类商品的滞后期不同,汇率波动对出口的滞后显著性要小于进口的滞后显著性,在长期来看是出口分类商品对汇率波动的敏感性要显著于进口分类商品对汇率的敏感性。汇率波动性对分类商品的影响大部分是显著的抑制作用,但对少数商品的影响却是正效应;汇率波动性的增大不利于中国和东盟的双边贸易的发展,况且我国对东盟出口商品受人民币实际有效汇率波动的影响更大,也就是说中国出口商要比东盟出口商更加做好抵御汇率风险的准备。

参考文献(略)

参考文献(略)