本文是一篇博士论文,本文从科创板IPO公司研发信息“粉饰”现象出发,选取2019—2021年科创板上市公司作为研究样本,基于信息不对称理论、委托代理理论、加速化陷阱理论、机会主义行为假说等理论。

1引言

1.1研究背景和意义

1.1.1研究背景

资本市场在促进科技创新和实体经济高水平循环方面具有重大作用,是构建“双循环”的关键抓手。在百年未有之大变局中,我国进入新发展阶段,需要贯彻新发展理念、构建新发展格局、推动高质量发展,要“坚持创新在现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑”,需要加强金融对科技的支持。科创板作为A股资本市场率先试点注册制的板块,始终立足创新驱动发展战略,有效发挥了资本市场对提升科技创新能力和实体经济竞争力的支持功能。

为持续贯彻创新驱动发展战略,科创板在IPO审核中高度关注申请企业的科创属性,提出了科创属性的具体判断依据,并不断更新①。2020年3月,证监会在总结前期审核注册实践的基础上研究出台了《科创属性评价指引(试行)》,通过研发投入力度、发明专利产出及其对企业经营业绩的实际影响三方面核心指标衡量科技企业的科创属性。2021年4月16日修订了《科创属性评价指引》,聚焦支持“硬科技”的核心目标,突出实质重于形式,形成“4+5”的科创属性评价指标,新增研发人员数量占比超过10%的核心指标,以充分体现科技型人才在企业科技创新活动中发挥的核心作用。2022年4月,上海证券交易所组织召开证券公司科创板保荐业务座谈会,进一步强调严格落实科创属性评价标准,扎实做好“硬科技”企业的推荐与申报工作,努力做到“应科尽科”。上海证券交易所于2022年7月发布《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》,对医疗器械企业科创属性以及财务、合规等方面进行严格审核问询,确保科创板定位的实现。

博士论文怎么写

.....................

1.2相关概念的界定

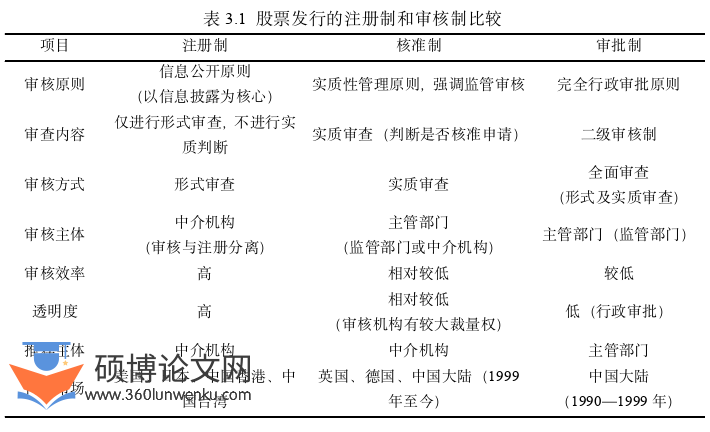

1.2.1注册制新股发行制度

股票发行制度包括审批制、核准制和注册制,全球成熟证券市场新股发行大多采用注册制。注册制新股发行制度,主要是指发行人申请发行股票时,必须依法将公开的各种资料完全准确地向证券监管机构申报,证券监管机构的职责是对申报文件的全面性、准确性、真实性和及时性作形式审查,不对发行人的资质进行实质性审核和价值判断而将发行公司股票的良莠留给市场来决定。

长期以来,中国新股发行制度实行审批制、核准制股票发行,并且实行新股发行价格的行政管制,造成新股发行价格严重偏离IPO公司的内在价值,影响了资本市场资源配置功能的发挥。为推进我国股票发行制度的市场化进程,提高IPO定价效率。2018年11月5日,国家主席习近平在首届中国国际进口博览会开幕式演讲中宣布将在上海证券交易所设立科创板并试点注册制。2019年7月,科创板在上交所鸣锣开市,注册制试点正式落地。2020年3月,新修订的《证券法》正式实施,标志着A股发行注册制改革正在从国家法律层面有序铺开、加速推进。2023年2月,中国证监会及交易所等发布全面实行股票发行注册制制度规则,自发布之日起施行。注册制的全面实施标志着我国资本市场进入了市场化的新股发行时期,具有历史性的里程碑作用。

................................

2文献综述

2.1 IPO公司“粉饰”盈余和研发信息的相关研究

IPO公司的盈余管理行为一直是学术界关注的热点话题,具体包括对应计盈余管理和研发信息“粉饰”等真实盈余管理的讨论。主流观点认为,为提高IPO过会率、降低融资成本,IPO公司在上市前有充足的动机实施盈余管理行为。然而,另一位学者认为,IPO审核过程中的严格信息披露和监管要求能够抑制IPO企业的盈余管理行为。因此,现有文献主要是围绕IPO企业是否会进行盈余管理及其影响因素展开研究。

2.1.1 IPO公司“粉饰”盈余的相关研究

核准制背景下,拟上市公司为获取上市资格和降低融资成本,往往会采取应计盈余管理、真实盈余管理等手段“粉饰”上市公司前的业绩。业绩粉饰包括会计方法和非会计方法。业绩粉饰的会计方法主要指应计盈余管理,应计盈余管理是一种利用会计政策的选择权来操控公司盈余的行为,由于利用应计盈余管理手段“粉饰”公司盈余并不改变公司的真实经济活动,也不会导致公司现金的流入与流出,只是平滑企业实际盈余在不同会计期间的分布,因而该方法不仅操作简便而且成本较低,所以常常被管理层用来操控公司的盈余(Zang,2012;Call和Chen,2014)。

业绩粉饰的非会计方法,是指管理层对正常业务进行调节而非虚构业务,常见的非会计方法包括对客户放宽信用条件促进短期销售增长,推迟广告投入减少销售费用,短期降低员工工资等。尽管应计盈余管理不改变公司的真实的经济活动,也不会导致公司现金的流入与流出,只是平滑实际盈余在不同会计期间的分布,并且应计盈余管理操作简单、成本较低(Zang,2012)。但在会计监管趋于严格的背景下,采用应计盈余管理可能面临更高的监管成本和更大的诉讼风险,应计盈余管理的“粉饰”空间被大大被压缩(Kuo,2016),传统的盈余管理操作对提高审核通过率的作用逐步降低,甚至产生了负面影响(黄俊和李挺,2016)。

.....................................

2.2 IPO定价的影响因素研究

IPO定价一直是困扰股票发行的难题。不同于配股、公开增发、定向增发新股等融资方式能够以二级市场股票价格作为发行定价的基础,IPO定价显然难度更大(Roosenboom,2012)。科创板、创业板实施注册制后,尽管证监会为推进市场化定价机制的形成,实施了“取消23倍市盈率定价管制”“放开上市前5个交易日涨跌幅”等一系列改革措施,但科创板市场化定价机制改革并未避免主板市场新股发行价格管制造成的IPO高抑价问题,甚至出现了一些优质公司“卖白菜价”的现象。

为探究IPO抑价问题,学者们从信息披露、投资者情绪(Miller,2000;Hong et al.,2006;宋顺林和王彦超,2016)和承销商等中介行为(Booth and Smith,1986;Titmanand Trueman,1986;张岩和吴芳,2021)等方面展开了诸多研究。

2.2.1 IPO抑价之谜

新股上市首日价格被高估是全球普遍存在的现象,学术界把IPO首日收盘价和发行价之间的背离现象称作“IPO抑价率之谜”。“IPO抑价之谜”是公司财务领域关注的经典话题。Stoll and Curley(1970)最早用IPO抑价率衡量IPO定价效率,他们开启了IPO定价效率研究的先河,并证实了IPO抑价在证券市场的普遍存在。无论是西方发达资本市场还是新兴金融市场,新股IPO高抑价率现象都普遍存在。Rock(1986)采用IPO抑价率指标衡量IPO定价效率,得出资本市场越成熟,IPO抑价率越低的结论。同样,Barry(1989)发现,1983—1992年法国IPO市场的平均抑价率为4.2%,低于1981—1991年马来西亚IPO平均IPO抑价率76.1个百分点。相比较而言,中国IPO公司上市首日收益率更高(Tian,2011;潘胜文和吴川东,2020;张劲帆等,2020),IPO高抑价相当于发行人将原本属于自己的资金丢到了一级市场投资者的桌面上(Gouldey,2006)。但现有文献大多是基于国外的理论来解释中国市场的IPO抑价现象(朱红军和钱友文,2010;汪宜霞和夏新平,2012;宋顺林和唐斯圆,2019;张劲帆等,2020)。

.............................

3 制度背景与理论基础 ....................................... 33

3.1 制度背景 ................................. 33

3.1.1 科创板IPO发行审核制度 ................................ 33

3.1.2 科创板IPO审核的特点 ................................... 37

4 科创板IPO公司研发信息“粉饰”行为的存在性检验 ...................... 46

4.1 问题的提出 ................................ 46

4.2 理论分析与研究假设 ............................ 48

5 科创板 IPO 公司研发信息“粉饰”对 IPO 定价的影响 .................. 65

5.1 问题的提出 ................................... 65

5.2 理论分析与研究假设 ............................ 66

6研发信息“粉饰”对公司长期价值的影响及承销商声誉的调节作用

6.1问题的提出

对于IPO公司“粉饰”研发信息的经济后果,一个基本的经济逻辑是:研发信息“粉饰”可能导致信息披露不准确,加剧IPO公司与投资者间的信息不对称问题,进而影响IPO定价效率以及公司质量,最终影响公司长期价值和业绩。

注册制以信息披露为中心,要求各市场主体归位尽责,通过强化信息披露监管,以信息披露质量的提升来发挥科创板的风险定价功能。梁伟亮(2019)研究发现,科创板实施下,信息披露制度面临着平衡上市企业高效融资与强化投资者保护的两难困境。陈邑早和王圣媛(2019)从基本理念与制度实践两方面,剖析了科创板信息披露制度的革新历程,发现科创板注册制的信息披露最大的特点是“兼顾市场化和投资者保护”。陈邑早等(2019)对标注册制成熟资本市场的实际经验,发现我国科创板信息披露制度还存在四个方面的差距:一是信息披露法规体系不完善,表现为注册制证券监管权的程序性约束缺乏立法跟进、股票注册发行中的信息披露缺乏法律责任严明、投资者的民事诉讼制度缺乏法律保障等;二是信息披露的内容质量不高,突出表现为披露常规性宏观政策风险和行业风险较多,而企业特有的自身风险披露不足,有关制度对风险披露的要求太过分散且不成体系,对风险披露的细节要求较少等;三是信息披露审核监管在违规惩处上力度不高,难以发挥出杀一儆百的震慑效应;四是信息披露的配套不够完善,投资者法律保护制度不健全,私人救济制度待完善。邱国栋和王思阳(2020)以科创板首批上市公司为研究对象,运用平衡面板数据实证分析了21家上市公司实际控制人股权结构对公司价值的影响及其作用机制。实证结果显示,实际控制人所有权占比对公司价值的影响呈正相关关系,两权分离度对公司价值的影响呈倒U型关系,而控制链对公司价值的影响则呈负相关关系。进一步研究发现,当考虑引入智力资本背景的调节变量时,实际控制人的专业技术身份和创意意愿会削弱股权结构对公司价值的影响。

博士论文参考

............................

7研究结论与政策启示

7.1研究结论

上市公司“粉饰”研发强度的行为在本质上是利用当事人的信息不对称,向证监部门和投资者传递被修饰过的虚假信息。根据逆向选择、道德风险等信息经济学经典理论,上市公司作为信息丰富的一方会利用信息优势,策略性向证监部门和社会各界披露自身研发信息,以期获得对自身有利的经济结果。对研发的“粉饰”程度,或者说披露信息的虚假程度,很大程度上取决于对“粉饰”的收益和成本的权衡,在注册制下证监部门减少对IPO公司的实质审核且科创板将研发作为能否过会的重要依据这两个新情境下,“粉饰”的收益较大而成本较低,故而科创板公司可能比以往其他公司更倾向于“粉饰”研发。可见,上市公司在理论上具有利用信息不对称作出“粉饰”研发强度的可能,在现实中具有获得上市资格的动机。

本文从科创板IPO公司研发信息“粉饰”现象出发,选取2019—2021年科创板上市公司作为研究样本,基于信息不对称理论、委托代理理论、加速化陷阱理论、机会主义行为假说等理论,结合我国科技强国背景和科创板制度特点,探究科创板公司研发信息“粉饰”行为与IPO定价的关系,并进一步分析不同研发信息“粉饰”手段或形式的影响差异,同时检验了承销商声誉抑制IPO公司研发信息“粉饰”行为的作用及经济后果,从而为证券监管部门全面实施注册制后进一步完善新股发行制度及科创板规范“科创”属性的信息披露提供新的理论依据和参考经验,并得出如下主要结论:

(1)科创板企业在IPO前后存在研发信息“粉饰”行为,主要表现为在上市前T-1年突击增加研发支出强度、研发人员数量占比、专利强度和非发明专利占比。具体而言,科创板企业在上市后,虽然其研发支出和人数在绝对值上都有显著增加,但相对于其营业收入和人员总数的比值却下降了,即企业上市后会减少研发资源的相对投入。在经过工具变量检验、安慰剂检验替换被解释变量、分样本检验等一系列内生性处理和稳健性检验后,相关结论都保持稳健。另外,本文还发现,盈利较差企业的研发信息“粉饰”问题更加突出。

(2)研发信息“粉饰”会降低IPO定价效率。研发信息“粉饰”的隐蔽性加剧了企业与外部投资者之间的信息不对称,从而提高IPO抑价程度、降低IPO定价效率。进一步对机构投资者网下询价意见分歧进行中介效应检验,研究发现,研发信息“粉饰”通过加剧机构投资者意见分歧,降低了IPO定价效率。另外,本文还发现企业研发信息“粉饰”提高了过会率;股民对未盈利企业明显缺乏信任,会把未盈利企业“简单粗暴”地认定为“垃圾”企业,而未充分考虑这些未盈利企业之所以能够过会是因为它们可能具有较强的研发水平这一事实,导致未盈利企业破发概率极高。

参考文献(略)