本文是一篇博士论文,本文根据信息不对称理论、信号传递理论、坏消息窖藏理论、管理层风险规避理论等,分析公司风险承担通过管理层隐瞒坏消息的动机与能力对股价崩盘风险产生影响。

1绪论

1.1研究背景

1.1.1现实背景

(1)公司为了获取高额收益盲目追求风险承担

传统观点认为,公司风险承担是管理层为了抓住市场机会获得高额回报而愿意做出的巨大而有风险的资源承诺的程度(Lumpkin和Dess,1996)[1]。风险承担是公司战略及决策的重要影响因素,对公司生存、发展发挥着至关重要的作用(Bromiley,1991)[2]。现有文献认为,公司风险承担主要表现为在投资决策中不愿意放弃风险较大但预期净现值大于零的投资项目。公司风险承担水平较高的投资项目一旦成功,将会给公司带来盈利,能够提高企业价值,提升竞争力,从而使企业实现资本积累(Nguyen,2011;余明桂等,2013)[3,4]。与此同时,高风险项目中存在大量的创新项目,促进了技术的不断进步。已有研究表明,公司风险承担与企业资产增长率、销售收入增长率呈显著正相关(John等,2008)[5],为公司带来了较高成长性。公司风险承担促进了社会生产率的提高,实现了更有效的资源配置(余明桂等,2013)[4],推动了经济的长期持续增长(Acemoglu和Zilibotti,1997;Faccio等,2011)[6,7]。

正是由于公司风险承担在提高企业价值、促进企业成长方面发挥积极作用,大量上市公司为了获得超额收益,过度追求高水平的公司风险承担,譬如,过度投资、实体企业金融化,盲目投资于高风险项目;为了满足过度投资的资金需求,不惜大规模举债,使公司暴露于过高财务风险之下;盲目扩张,随着公司固定资产规模不断增大,流动性风险不断提高;当业绩不良等负面消息无法掩盖时,通过盈余管理、财务舞弊等方式对财务报表进行粉饰等等。当公司过度追求风险承担时,公司往往处于较高的风险水平下,而公司的经营过程是一个有机整体,各项决策互相影响,一旦某项决策行为出现问题,公司就会面临被无限放大的风险,使公司“坏消息”发生的可能性增大。现实中,类似的例子不胜枚举,如雏鹰农牧高负债、快速多元化扩张的模式,最终导致公司股价暴跌至1元以下,被迫退市;獐子岛、科融环境、豫金刚石等上市公司为掩盖业绩下滑事实,不惜铤而走险进行财务造假,遭受处罚。

..........................

1.2研究问题

结合股价崩盘事件频频发生、公司出于对高额收益的偏好过度追求风险承担等现实背景,以及对公司风险承担与股价崩盘风险间关系的研究较少,且对两者关系的作用路径缺乏系统研究的理论背景,不难发现,上市公司需进行适度的公司风险承担行为,在追求高收益的同时,避免过高的股价崩盘风险。但是公司风险承担影响股价崩盘风险的作用路径,尚未得到有效研究。当前文献集中在公司风险承担、股价崩盘风险的影响因素,对公司风险承担与股价崩盘风险间的关系、两者的作用路径研究尚处于起步阶段。鉴于此,本研究在对公司风险承担与股价崩盘风险的现实关注和文献研究的基础上,运用委托代理理论、坏消息窖藏理论、激励理论等,对公司风险承担进行合理界定,探究公司风险承担是否以及如何影响股价崩盘风险,从而希冀能够发现公司风险承担影响股价崩盘风险的作用路径,丰富公司风险承担的经济后果研究、股价崩盘风险的影响因素研究,为上市公司合理决策、降低股价崩盘风险提供指导。为了厘清上述研究内容,本研究认为需要对以下问题进行深入探讨:

问题一:如何界定与衡量公司风险承担?

投资决策是公司经营活动中最大的风险来源,是公司其他决策的基础,对公司资产结构、未来现金流能够产生重要影响(王菁华和茅宁,2015)[64]。因此,现有研究多基于投资视角,用会计业绩波动率来衡量公司风险承担,认为公司风险承担是公司管理层在投资决策中的选择,主要是对与预期结果和相应现金流有不同不确定性的项目的分析与选择(Wright,1996)[54]。然而在公司经营过程中,投资、融资、资产配置、财务报告等决策行为是一个有机整体,它们互相依存,相互影响。公司投资决策依赖相应的融资决策才能得以实现,否则缺乏资金支持的投资决策注定走向失败。资产配置决策又受到投资决策影响,公司决定扩大生产规模时,固定资产配置必然会增大,公司决定进行研发活动时,无形资产配置就会相应增加。反过来,融资决策又会受到投资、资产配置决策影响。当公司将大量资金投入于获利能力差、现金流量少的项目中时,公司资产流动性降低,支付能力减弱,公司融资能力也可能随之下降,违约及破产风险加大。而财务报告决策则是投资、融资、资产配置决策的外在、最终表现。当公司在投资、融资、资产配置决策表现不佳时,出于避免退市等目的,可能会选择财务造假。概括来说,公司决策行为是一个有机整体,互相影响,都会对公司风险承担产生影响,仅从投资视角定义和衡量公司风险承担,就会过于狭隘和片面。因此,准确界定和衡量公司风险承担,是后续研究有待解决的重要问题。准确认识公司风险承担,使公司风险承担在发挥对经济增长和公司发展的促进作用的同时,降低公司风险承担的负面作用,对现实层面也具有重要指导意义。

..........................

2文献综述

2.1股价崩盘风险相关研究

2.1.1股价崩盘风险的内涵及特征

博士论文参考

现有文献将股价崩盘风险定义为个股收益分布中一个较大的负离群值(Callen和Fang,2015;Kim等,2014)[31,65]。陈国进等(2008)[66]认为股价崩盘风险是短期内市场指数或股价在没有任何信息先兆情况下的突然大幅下跌。Hong和Stein(2003)[67]从股价崩盘风险的特征角度,将股价崩盘风险定义为在没有明显重大消息发生的情况下,股价出现异常大负向波动的、具有“传染性”的市场现象,即股价崩盘风险具有无信息支撑、价格变化的非对称性与传染性三个特征。股价崩盘风险的无信息支撑特征是指股价崩盘是在没有相应的大型公共新闻事件的情况下发生的异常大的波动现象。股价崩盘风险的价格变化非对称性特征是指股价暴跌出现的次数远远高于股价暴涨的次数。股价崩盘风险的传染性特征是指股价崩盘不仅涉及某只股票价格的突然下跌,还涉及类别价格高度相关的股票价格的下跌,即股价崩盘会在一定程度上造成跨股传染。

股价崩盘不同于一般的市场波动或者股市风险,它可能会造成巨大的经济损失,损害投资者的个人财富,破坏资本市场的稳定发展,危害实体经济的正常运行(陈国进等,2008)[66]。股价崩盘风险作为一种金融市场上普遍存在,并具有广泛影响力和重要经济后果的现象,是包括资本市场投资者、企业以及监管部门在内的所有市场参与者在决策过程中都应该重点关注的风险之一(刘圣尧等,2016)[68]。因此,探究股价崩盘风险的成因,以便更好地防范和化解股价崩盘风险,已成为理论与实务界关注的热点问题。

...........................

2.2公司风险承担相关研究

2.2.1公司风险承担的内涵

风险是指与决策相关的潜在结果产生极端损失的可能性。风险承担是对与预期结果相关的各种不确定性的项目进行分析和选择(Wright等,1996)[54]。新兴文献将公司风险承担定义为管理层为了抓住市场机会获得高额回报而愿意做出的巨大而有风险的资源承诺的程度(Lumpkin和Dess,1996)[1]。

公司在经营过程中,将面临各种来源的风险,而投资决策会对公司资产结构、现金流等产生重大影响,所以投资被认为是公司最大的风险来源,目前公司风险承担相关文献也多从投资决策角度展开(John等,2008;Faccio等,2011)[5,7]。因此,公司风险承担被定义为公司管理层在投资决策中的决策选择,主要是对预期结果和相应现金流有不同不确定性的项目的分析与选择(Wright,1996)[54]。理性的管理层在公司投资决策中会根据“净现值法则”选择所有净现值为正的项目,以实现企业价值增值。公司风险承担水平越高,就意味着公司放弃的正净现值的高风险项目越少。同时,公司风险承担行为还会带来更高水平的资本性支出(Bargeron等,2010)[153]、更高的创新积极性以及更多的研发投入(Hilary和Hui,2009)[154]。然而现实中公司管理层并非总是理性的,管理层的性别、学历、背景等个人特征影响管理层的风险倾向,从而影响管理层决策行为和公司风险选择。也就是说,公司管理层的风险承担倾向会导致资产组成的高方差;而风险规避倾向会导致相应的低方差资产结构。反过来,公司风险承担也是公司管理层风险倾向的外在体现。

博士论文怎么写

...............................

3机理分析与研究假设..........................47

3.1相关概念界定...............................47

3.1.1股价崩盘风险...........................47

3.1.2公司风险承担......................47

4研究设计..............................67

4.1样本选择与数据来源......................67

4.2变量选取与测度...................................68

4.3实证研究分析方法...............................75

5实证检验....................................81

5.1描述性统计..........................................81

5.2相关性分析.............................82

5.3直接效应检验:公司风险承担对股价崩盘风险的影响.......................84

6结果讨论

6.1公司风险承担对股价崩盘风险的影响分析

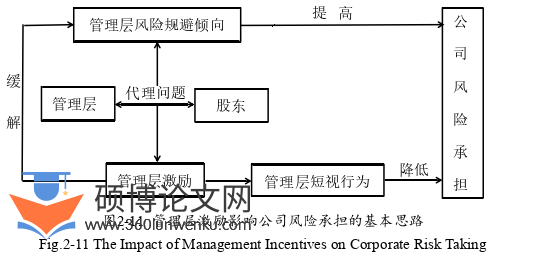

在假设1-5中,本文基于行为视角分别提出投资、融资、资产配置、财务报告决策四个维度以及公司风险承担综合指标对股价崩盘风险的影响。从第五章的实证检验结果可以看出,假设1-5均得到了证实。

假设1分析了投资决策公司风险承担对股价崩盘风险的影响,认为投资决策作为公司面临的诸多风险中最重要的一项,严重影响公司未来现金流量,对公司运营、发展,甚至存亡具有深远影响,非效率投资等投资活动增加坏消息发生的概率,自利动机的管理层的不对称信息披露行为,使坏消息不断窖藏,从而增大股价崩盘风险。从表5-3可知,以负收益偏态系数、上下波动比例为被解释变量时,投资决策公司风险承担均显著正向影响股价崩盘风险,假设1得到证实。本文的研究结论与Habib和Hasan(2017)[313]、李伟和米欣谊(2021)[314]的研究结论一致。Habib和Hasan(2017)[313]的研究发现,管理层的自利可能产生次优投资决策,导致过度投资或投资不足,会促使管理者隐瞒坏消息,而这正是股价崩盘的催化剂。李伟和米欣谊(2021)[314]指出,管理层为了自身利益,倾向于过度投资来维持公司的高成长性,同时为了隐瞒过度投资的真实意图选择隐瞒,造成坏消息不断积累,当坏消息积累到阈值时集中爆发,引发股价崩盘。本研究认为假设1得到证实,可能的原因是:(1)过度投资和投资不足等次优投资决策增大了坏消息发生的概率,是管理层隐瞒坏消息的前提。(2)过度投资和投资不足等次优投资决策可能导致负净现值,管理层出于薪酬契约、在职消费、声誉、构建帝国等机会主义动机,有动机向外界隐瞒投资决策中非效率投资导致的负面信息,信息不对称程度进一步加大,当坏消息无法再隐瞒时股价崩盘。

........................

7研究结论与研究展望

7.1主要研究结论

本文关注股价崩盘风险的“坏消息源”——公司风险承担,探究公司风险承担与股价崩盘风险的关系、两者间的作用路径。首先,对公司风险承担、股价崩盘风险的概念重新进行界定。通过文献梳理,发现股价崩盘风险的相关文献普遍存在将股价崩盘风险混同于股价崩盘的问题,认为股价崩盘是在没有明显重大消息发生的情况下,股票市场指数或者个股价格在短期内突然大幅度下降的现象;而股价崩盘风险是市场指数或者个股价格发生崩盘的可能性。公司风险承担的相关文献则多从投资角度定义公司风险承担,但是除了投资决策外,公司在经营过程中的融资、资产配置、财务报告披露等多种决策行为都会引起不同性质与方向的风险。将这些不同来源的风险混为一谈,不利于形成对公司风险承担的统一认知、形成一致的研究结论。因此,本文基本行为视角,认为公司风险承担是公司为了抓住市场机会获得高额回报,所做出的投资、融资、资产配置与财务报告决策等决策行为引起的风险。其次,对公司风险承担与股价崩盘风险间的理论逻辑路径进行分析。管理层隐瞒坏消息是股价崩盘风险的导火索。本文发现,公司风险承担通过管理层隐瞒坏消息的动机与能力来影响股价崩盘风险。根据理论分析,本文构建了“公司风险承担——坏消息产生的概率增大——管理层隐瞒坏消息的动机增强——坏消息不断积累并集中爆发——股价崩盘风险增大”和“公司风险承担——更为模糊的信息环境——管理层隐瞒坏消息的能力增强——坏消息不断积累并集中爆发——股价崩盘风险增大”的理论逻辑路径。最后,探讨管理层能力等变量对公司风险承担与股价崩盘风险关系的调节作用。理论分析认为,公司风险承担能够正向影响股价崩盘风险,但是两者关系可能受到其他调节变量的影响。本文探究管理层能力、产品市场竞争等变量在公司风险承担与股价崩盘风险间的调节作用,其中管理层能力、产品市场竞争等变量分别代表了公司内部管理、外部市场环境、公司外部监督与股市环境。

参考文献(略)