本文是一篇审计论文,本文选取2010年—2022年中国沪深A股上市公司为研究样本,研究了外资持股对中国上市公司审计报告时滞的影响,探讨了内部控制质量在外资持股对审计报告时滞的影响中发挥的中介效应,并且本文还将机构投资者持股以及CEO权力作为调节变量,对外资持股对审计报告时滞的影响进行了更深入的研究,此外,在进一步分析中,还基于产权性质、会计师事务所规模以及地区进行了异质性分析。

第一章绪论

1.1研究背景

改革开放以来,我国始终坚持对外开放的基本国策,持续推进高水平的对外开放,引入外资股东是我国对外开放的重要举措之一。近年来,我国出台了一系列鼓励外资股东投资我国企业的制度及政策,2019年3月15日,《中华人民共和国外商投资法》通过,自2020年1月1日起施行,外商投资法强调了对外商投资的促进、保护以及管理,并且明确了外商投资的法律责任,为进一步对外开放以及合理有效利用外资提供了制度保障。2021年12月27日,国家发展改革委和商务部发布的《外商投资准入特别管理措施(负面清单)(2021年版)》《自由贸易试验区外商投资准入特别管理措施(负面清单)(2021年版)》,与2020年版相比,全国和自由贸易试验区外商投资准入特别管理措施(负面清单)进一步缩短了长度。2023年08月13日,国务院发布的《国务院关于进一步优化外商投资环境加大吸引外商投资力度的意见》中提出了提高利用外资质量、保障外商投资企业国民待遇、持续加强外商投资保护、提高投资运营便利化水平、加大财税支持力度、完善外商投资促进方式等意见。由此可见,我国政府部门对于引入外资股东也提供了强有力的支持。

我国是全球最大外资吸收国之一(步丹璐等,2021)。根据《中国外资统计公报2023》中公布,如图1.1、图1.2所示,2010年—2022年,每年新设外商投资企业在2万家以上,每年实际使用外资金额在1000亿美元以上,2021年和2022年每年实际使用外资金额甚至达到了1800多亿美元。随着我国对外开放水平的提高以及外资引入政策和制度的支持,越来越多的外资股东进入中国市场。外资股东的进入不仅增加了企业的资金来源,还给企业带来了先进的技术和管理理念(霍江林和刘素荣,2016)。因此,研究外资持股的经济后果是十分必要的。

.......................

1.2研究目的与研究意义

1.2.1研究目的

本文的研究目的包括以下几点:

第一,通过验证外资持股是否能对审计报告时滞产生影响,从而为政府部门制定相关政策提供经验证据,同时也为企业如何有效利用外资股东资源提供启示,也能够为缩短审计报告时滞提供一定的思路。

第二,通过验证内部控制质量是否能在外资持股对审计报告时滞的影响中发挥中介效应,机构投资者持股和CEO权力是否能在外资持股对审计报告时滞的影响中发挥调节效应,以及在不同的产权性质、会计师事务所规模以及地区之间外资持股对审计报告时滞的影响是否具有差异,有助于更深入地了解外资持股对审计报告时滞的影响,丰富相关研究。

1.2.2研究意义

本文研究外资持股对审计报告时滞的影响具有双重意义——理论意义和现实意义,既丰富了外资持股经济后果以及审计报告时滞影响因素的相关研究,也为政府部门制定鼓励外资股东进入中国市场的政策提供了经验证据,同时还为企业提高治理水平提供启示,此外,对于企业缩短审计报告时滞,及时披露企业信息,降低投资者搜寻信息的成本,使投资者及时做出相应的决策也具有一定的现实意义。

(1)理论意义

第一,丰富了外资持股经济后果以及审计报告时滞影响因素的相关研究。随着我国资本市场的开放和发展,越来越多的外资股东投资中国上市公司,因此,有很多学者对外资持股的经济后果展开了深入研究,现有文献中关于外资持股经济后果的研究主要包括外资持股对内部控制质量、企业绩效、企业社会责任、企业创新等方面的影响,但是,鲜有研究以中国上市公司为样本,以外资持股为切入点,研究外资持股对审计报告时滞的影响。因此,本文通过深入研究外资持股对中国上市公司审计报告时滞的影响,可以丰富外资持股的经济后果以及审计报告时滞影响因素的相关研究。

.....................

第二章概念界定与理论基础

2.1概念界定

2.1.1外资持股

外资一般有三种解释:第一是指境外资本、货币或资金;第二是指境外投资,属于国际投资的一种行为;第三是指境外投资者。本文中的外资是指境外投资者,外资持股是指境外投资者通过合法的渠道持有中国境内上市公司的股份。考虑到我国上市公司主要对公司前十大股东的具体信息进行披露,因此,参考步丹璐等(2021)和宋德勇等(2023)的研究,本文用企业前十大股东中股东性质为“境外法人”或“境外自然人”的股东持股比例之和来衡量外资持股。

2.1.2审计报告时滞

审计报告时滞是决定企业财务报告及时性的关键因素,审计报告时滞主要由两部分构成,分别是资产负债日后审计师实施审计程序所耗费的时间以及就审计调整要求和审计结论进行沟通所耗费的时间(刘颖斐和吴晓艳,2017)。审计报告时滞另一种说法也叫审计延迟,刘新琳和谈礼彦(2012)指出审计延迟的界定主要涉及到三个日期:资产负债表日、审计开始日、审计报告签署日,审计延迟是审计过程中产生的时滞,资产负债表日到审计开始日是被审计单位相关资料的准备阶段,审计师还未进驻被审计单位,因此,审计延迟应该是审计开始日到审计报告签署日这段时间,但是由于很少有上市公司公布审计开始日,因此,将资产负债表日到审计报告签署日之间的天数定义为审计延迟。综上所述,本文选用资产负债表日与审计师签署审计报告日之间的时间间隔来衡量审计报告时滞。

......................

2.2理论基础

2.2.1委托代理理论

审计论文怎么写

Berle和Means(1932)发现由公司的所有者同时兼任公司的经营者有着较大的弊端,从而倡导公司的所有权和经营权分离,公司的所有者将经营权让渡,保留剩余索取权。公司的所有权和经营权的分离衍生出了委托代理关系。Jensen和Meckling(1976)指出委托代理关系实际上是一种契约关系,委托人将一些权力让渡给代理人,代理人按照契约开展活动,委托人根据代理人履约情况支付报酬。然而代理人在履约的过程中会有动机寻求自身利益最大化,从而会损害委托人的利益,导致委托代理问题的产生。公司中存在的委托代理问题主要包括两类,一类是股东与管理层之间的纵向代理问题,在企业中,公司的股东“扮演”着委托人的角色,而公司的管理层“扮演”着代理人的角色,公司的股东将公司的经营权委托给公司的管理层,由于双方可能存在目标利益不一致的情况并且双方之间信息不对称,管理层为了追求自身利益,可能会做出一些有损公司利益的行为,使股东的利益受到损害,由此产生代理问题。另一类是大股东与中小股东之间存在的横向代理问题,这种代理问题主要是由于股权高度集中所导致的,大股东与中小股东之间也面临着双方目标利益不一致,且双方存在信息不对称的情况,公司的大股东拥有着公司的控制权,可以通过影响公司的各种决策从而侵占中小股东的利益,代理问题随之产生。Jiang和Kim(2020)指出中国的主要代理问题是股权结构集中导致的控股股东与中小股东之间的横向代理冲突。Huang和Zhu(2015)指出向境外投资者开放市场可以有效减少控股股东与中小股东之间的代理问题。

..............................

第三章机理分析与研究假设..................................19

3.1外资持股对审计报告时滞的影响机理...................................19

3.2内部控制质量的中介效应影响机理...................................20

第四章研究设计.....................................25

4.1样本选取与数据来源.......................25

4.2变量定义................................25

第五章实证结果与分析.........................29

5.1描述性统计...................................29

5.2相关性分析........................................31

第五章实证结果与分析

5.1描述性统计

(1)样本描述性统计结果

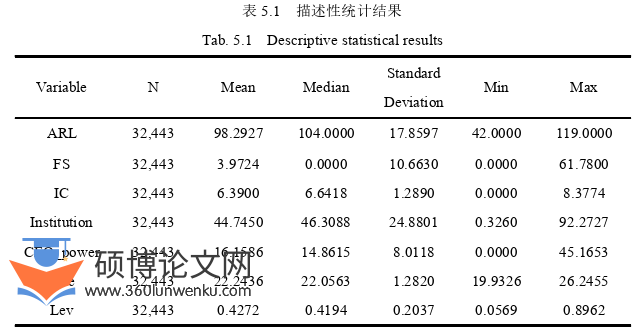

表5.1报告了各变量描述性统计结果。被解释变量审计报告时滞(ARL)的均值是98.2927,最大值119,最小值42,说明样本公司之间的审计报告时滞有较大的差异。解释变量外资持股(FS)均值为3.9724,最大值为61.7800,最小值为0,表明样本公司之间的外资持股比例差异较为明显。中介变量内部控制质量(IC)的均值为6.3900,最大值为8.3774,最小值为0,说明样本公司之间的内部控制质量差异较大。调节变量机构投资者持股(Institution)的均值为44.7450,最大值为92.2727,最小值为0.3260,说明样本公司之间的机构投资者持股比例有较大的差异。调节变量CEO权力(CEO_power)的均值为16.1586,最大值为45.1653,最小值为0,说明样本公司之间的CEO权力具有较大的差异。

控制变量中,企业是否亏损(Loss)的均值是0.1170,表示样本公司中有11.70%的公司净利润小于0,处于亏损状态。审计意见(Opinion)的均值为0.9717,表示样本公司中有97.17%的公司被出具标准无保留意见。会计师事务所规模(Big4)的均值为0.0603,表示样本公司中有6.03%的公司由国际“四大”会计师事务所审计。产权性质(Soe)的均值为0.3640,表示样本公司中国企占比36.40%。其他变量的描述性统计结果与现有文献基本一致,不再赘述。

审计论文参考

.................................

第六章研究结论与建议

6.1研究结论

近年来,越来越多的外资股东进入中国市场,并且对中国企业的治理产生了一定的影响,因此,研究外资持股的经济后果可以为企业提高治理水平提供借鉴,同时也能够为政府部门制定鼓励外资持股的政策提供经验证据。基于此,本文选取2010年—2022年中国沪深A股上市公司为研究样本,研究了外资持股对中国上市公司审计报告时滞的影响,探讨了内部控制质量在外资持股对审计报告时滞的影响中发挥的中介效应,并且本文还将机构投资者持股以及CEO权力作为调节变量,对外资持股对审计报告时滞的影响进行了更深入的研究,此外,在进一步分析中,还基于产权性质、会计师事务所规模以及地区进行了异质性分析。主要得出以下结论:

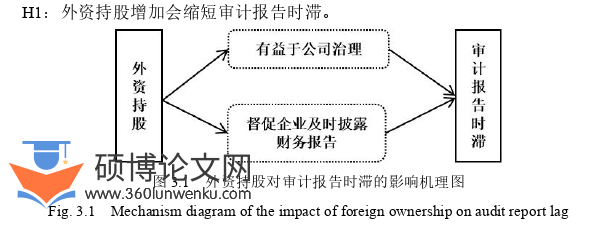

第一,外资持股增加会缩短审计报告时滞。外资持股有益于公司治理,而良好的公司治理有助于抑制会计错误和舞弊的出现,降低重大错报风险,从而降低审计工作的复杂性,审计师所需要花费的时间也会相应减少,进而缩短审计报告时滞。此外,外资股东为了缓解信息不对称问题、降低信息搜寻成本、向外界传递积极的信号,他们会督促企业及时披露财务报告,会要求审计人员在保证审计质量的情况下尽早完成审计工作,在这种压力下,会计师事务所会投入更多的审计资源,例如投入更多的人力资源以尽早完成审计工作,缩短审计报告时滞,从而使企业的财务报告能够及时地披露。

第二,内部控制质量在外资持股对审计报告时滞的影响中发挥着部分中介效应。外资股东更有动力去促使企业健全内部控制体系,提高企业内部控制质量。企业内部控制质量的提高,在一定程度上能够抑制会计错误和舞弊的发生,也能提高管理人员和审计人员沟通的效率,从而缩短审计报告时滞。

第三,机构投资者持股显著增强了外资持股对审计报告时滞的影响。机构投资者持股是一种有效的公司治理机制,有助于促进公司治理水平的提高,而良好的治理环境有助于外资股东更有效地发挥积极作用,从而缩短审计报告时滞。

参考文献(略)