本文是一篇审计论文,本文基于我国经济社会进入新发展阶段及该阶段国家审计、政府等治理主体在国家治理体系中地位作用面临重塑的制度背景,综合运用国家治理理论、审计全覆盖理论、免疫系统理论、资源配置理论、新结构经济学和中观经济学等经济学和管理学理论成果,综合运用规范研究与实证研究方法,选取2006-2019年各地方省份为研究对象,探究国家审计对有效市场、有为政府及有效市场与有为政府结合的促进作用。

1绪论

1.1研究背景

国家审计作为国家治理体系的重要子系统,其治理功能在经济社会发展中发挥着“经济体检”作用。进入新发展阶段,国家审计的地位和作用不断凸显,国家审计日益成为党和国家监督体系的重要组成部分;国家审计的内涵和外延也在不断扩大,审计监督的范围从公共资金、国有资产和国有资源等扩大到国家治理的各个领域,日益成为围绕预算与公共资源的逐次递进的综合性经济监督体系。构建集中统一、全面覆盖、权威高效的审计监督体系,积极融入国家治理,发挥国家审计在国家治理中的全局性作用,成为“十四五”期间国家审计工作的任务要求。

市场和政府作为资源配置的重要手段,在经济社会发展中具有不可或缺的作用,然而各界对于两者地位和作用的争论由来已久。进入新发展阶段,面对国内外经济发展环境复杂深刻的巨大变化,我国经济社会发展面临着重大考验。对于市场和政府关系的认识也在实践中不断深化发展,党的十八大报告指出:“处理好市场与政府的关系是经济体制改革的核心问题”,党的十八届三中全会提出“使市场在资源配置中发挥决定性的作用,同时更好发挥政府作用”。十九届五中全会通过的“十四五”规划纲要强调推动有效市场和有为政府更好结合,为“十四五”期间经济社会发展提供了基本遵循。作为重要的外部监督机制,国家审计在加强有效市场与有为政府建设方面具有不可推卸的责任和义务。

面对新的时代课题,作为国家治理体系中的不同主体,国家审计、政府需要积极协同配合。发挥国家审计经济监督功能,规范市场主体行为,保证市场机制顺畅,促进市场更加有效;发挥国家审计政治监督功能,约束各级政府行为,做到有所为有所不为,促进政府更加有为;发挥国家审计综合性监督功能,使市场在资源配置中起决定作用,弥补“政府失灵”,并更好发挥政府作用,弥补“市场失灵”,充分发挥市场和政府在资源配置中所应有的作用,促进有效市场与有为政府更好结合,优化资源配置,推动国家治理现代化,实现经济社会持续健康发展。

.........................

1.2研究意义

1.2.1理论意义

第一,丰富了国家审计理论的文献研究。近年来,随着国家审计地位的不断提高,理论界、实务界对于国家审计的关注度不断提高,并掀起了一波关于国家审计功能作用的研究热潮。但目前研究文献多集中于理论层面,关于国家审计功能作用的衡量尚未形成较为明确的标准,处于各学者百家争鸣的自定义阶段。本文综合免疫系统、审计全覆盖等主流理论,结合审计实践中事前、事中及事后的思维方式,运用主成分分析法,选取合适的指标构建涵盖国家审计广度与深度的综合指标体系,为后续研究者提供了一个更好衡量国家审计的参考方向。

第二,探究了国家审计促进有效市场与有为政府更好结合的作用机制。随着中国特色社会主义理论实践的不断探索深化,党的十九届五中全会提出“推动有效市场和有为政府更好结合”,为构建高水平的社会主义市场经济体制指明了方向。本文运用国家治理理论,将国家审计、有效市场、有为政府置于同一研究框架下,探究国家审计监督对推动有效市场和有为政府更好结合的作用机制,并在此基础上探究了地区经济发展水平差异、是否设特派办等不同情境下的作用效果。

1.2.2实践意义

第一,为我国国家审计体制改革提供了政策效果评估。进入新发展阶段,现有国家审计制度越来越无法满足国家治理的需求,难以发挥国家审计在国家治理中所应有的监督作用。本文实证检验了国家审计对有效市场与有为政府更好结合的促进作用,为深化国家审计改革、提高审计监督有效性、更好发挥国家审计在国家治理体系中的作用、提高国家治理能力提供了经验支持。

第二,对推动我国地方政府治理水平和治理能力现代化具有一定借鉴作用。科学的衡量国家审计、有效市场、有为政府,有助于了解我国不同地区国家审计现状、市场化程度、政府治理水平,理顺市场与政府间的耦合关系,加强国家审计监督力度,促进市场管理和政府功能“各就其位、各司其职”,推动地方政府治理体系和治理能力现代化。

.......................

2文献综述

2.1国家审计的功能研究

经过30多年的发展,我国国家审计制度在经济社会发展中的作用越来越重要。赵广礼(2019)从制度变迁理论视角,分析了我国审计体制改革的历程,归纳总结出我国审计体制改革具有由行政力量主导、受工具理性驱使、以强制性变迁模式为主、遵循路径依赖下的渐进性变迁等特点。进入新时期,在“十四五”规划纲要出台的大背景下,本文基于“十四五”时期党对审计工作的新要求,对新时代审计工作的功能属性进行梳理分析。依据党的“十八大”提出的“五位一体”中国特色社会主义事业总体布局以及党全面领导审计事业的基本原则,本文认为新时期国家审计具有政治、经济、文化、社会、生态、党的建设六大属性,同时每一属性下又具有不同的功能定位,下面将进行具体的分析。

2.1.1国家审计具有政治属性

国家审计的政治属性具体表现为政策落实跟踪审计。在理论研究方面,王帆和谢志华(2019)从创新特征、职责定位与绩效评估等方面出发尝试构建适应新要求的政策落实跟踪审计理论框架,其创新特征体现为政策落实跟踪审计是实现国家治理体系和治理能力现代化的创新手段,是促进审计监督全覆盖的创新方法,是推动审计“治已病、防未病”的创新途径(王帆和谢志华,2019)。作为政策落实跟踪审计的基本方面,创新特征为政策落实跟踪审计寻求新的职责定位与进行绩效评估提供了学理基础。在实务研究方面,上海市审计学会课题组(2017)在深刻分析实际工作中面临的审计范围较窄、深度有限、组织管理不够健全、知识储备和人员素质不足等困难前提下,结合上海市的实际情况梳理出审计的重点领域与重点内容并从计划安排、组织方式、审计方法等方面提出针对性的意见与建议。在具体实证研究方面,吴秋生和王婉婷(2020)运用双重差分模型及分组的方法实证检验了加计扣除政策对企业创新效率的影响。

..........................

2.2国家审计对有效市场的作用研究

审计论文怎么写

当前鲜有关于国家审计与有效市场关系研究的文献,大部分文献从“营商环境”视角出发与国家审计进行关联研究。“营商环境”作为市场主体在准入、生产经营、退出过程中涉及的市场环境等外部因素与条件的总和,是地区市场化水平的重要标志。王彦东等(2021)基于免疫系统理论,利用省级面板数据实证检验了国家审计对优化区域营商环境的促进作用。邢维全(2022)则运用探索性空间数据分析法,构建空间计量模型进一步检验了国家审计促进区域营商环境优化的空间溢出效应。韩梅芳等(2023)聚焦营商环境创新试点城市,指出国家审计通过变革体制机制、创新技术手段、加强成果运用等能够有效促进营商环境优化,营造一个公平稳定透明可预期的营商环境,为建设全国统一大市场发挥国家审计所应有的作用。

.....................

3概念界定与理论基础............................17

3.1相关概念的界定.....................................17

3.1.1国家审计........................17

3.1.2有效市场.....................................17

4理论分析与假设提出.......................22

4.1国家审计对有效市场的影响分析.......................22

4.2国家审计对有为政府的影响分析.............................23

4.3国家审计对有效市场与有为政府结合的影响分析....................25

5研究设计........................................29

5.1模型设定....................................29

5.2数据来源...................................29

5.3变量定义............................29

6实证分析

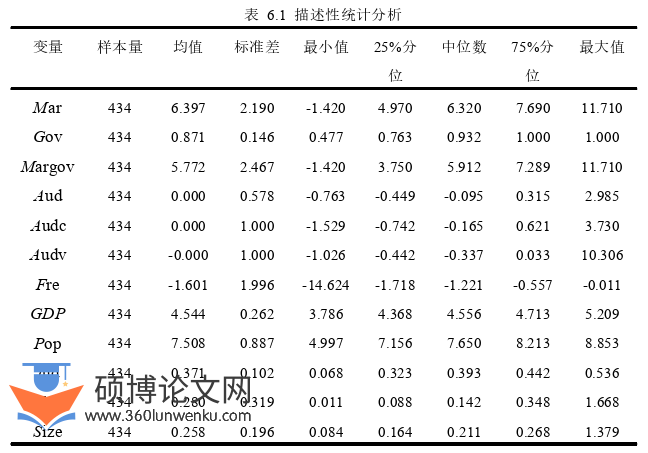

6.1描述性统计分析

表6.1报告了主要变量的描述性统计分析结果。从统计结果可以看出,被解释变量有效市场(Mar)最大值为11.710,最小值为-1.420,两者相差较大,且标准差为2.190,说明我国地区间市场化水平差异较大。被解释变量有为政府(Gov)最大值为1.000,最小值为0.477,两者相差较小,且标准差为0.146,说明我国地区间政府治理水平差异较小。被解释变量有效市场与有为政府结合(Margov)最大值为11.710,最小值为-1.420,两者相差较大,且标准差为2.467,受市场化指数影响差异较大,说明我国地区间发展不平衡不充分问题较为突出。同时上述三个被解释变量的均值与中位数相差并不大,说明数据分布较为均匀,不存在严重的偏态分布,符合计量要求。解释变量方面国家审计(Aud)最大值为2.985,最小值为-0.763,两者相差不大,且标准差为0.578,说明我国国家审计监督的地区间差异较小;同时均值和中位数相差不大,说明数据分布较为均匀,符合正态分布要求。解释变量国家审计的子指标国家审计覆盖率(Audc)与国家审计有效性(Audv)的均值和中位数相差不大,说明数据分布较为均匀,符合正态分布要求;但两者的极差和标准差均较大,说明不同地区间国家审计的覆盖率、有效性存在差异明显,进而表明了后续进行机制检验的必要性。其余控制变量数据分布总体上符合正态分布的计量要求。

审计论文参考

............................

7研究结论与建议

7.1研究结论

本文基于我国经济社会进入新发展阶段及该阶段国家审计、政府等治理主体在国家治理体系中地位作用面临重塑的制度背景,综合运用国家治理理论、审计全覆盖理论、免疫系统理论、资源配置理论、新结构经济学和中观经济学等经济学和管理学理论成果,综合运用规范研究与实证研究方法,选取2006-2019年各地方省份为研究对象,探究国家审计对有效市场、有为政府及有效市场与有为政府结合的促进作用。通过理论分析与实证检验,本文得出的整体结论表明国家审计能够促进市场更加有效、政府更加有为以及有效市场与有为政府更好结合。具体研究结论如下:

第一,国家审计能够显著促进市场更加有效。本文实证结果显示在考虑滞后效应等情况下国家审计依旧能够通过审计全覆盖与审计有效性两种机制促进市场更加有效,同时具体到国家审计单一的经济属性这种促进作用依然显著,表明国家审计无论就整体效能还是具体属性均能显著促进市场更加有效。

第二,国家审计能够显著促进政府更加有为。本文实证结果显示在考虑滞后效应等情况下国家审计依旧能够通过审计全覆盖与审计有效性两种机制促进政府更加有为,同时具体到国家审计单一的政治属性、经济属性这种促进作用依然显著,表明国家审计各属性间密切相关,共同促进政府更加有为。

第三,国家审计能够显著促进有效市场与有为政府更好结合。本文实证结果显示国家审计在促进市场更加有效和政府更加有为的基础上,能够通过审计全覆盖与审计有效性两种机制促进有效市场与有为政府更好结合,这种促进作用在变更衡量方法及考虑滞后效应前提下依旧稳健,同时具体到国家审计单一的政治属性及经济属性这种促进作用依然显著,但经济发展水平、财政压力及设立特派办能够产生异质性影响,表明国家审计无论就整体效能还是具体属性均能够显著促进有效市场与有为政府更好结合。

参考文献(略)