本文是一篇经济管理论文,本文使用上证50ETF期权数据,依据芝加哥期权交易所公布的“隐含波动率”编制方法构建了中国上证50隐含波动风险指数,基于线性回归模型研究经济政策不确定性对隐含波动风险以及股市隐含波动风险溢价的影响。

第1章 绪论

1.1 研究背景与意义

1.1.1 研究背景

当今世界局势不断变化,不确定性事件的频繁发生,是世界上许多国家的发展难题。自金融危机发生以后,世界经济增长乏力,2009年欧债危机、2016年英国脱欧、2018年中美贸易战打响等众多“黑天鹅”事件频繁发生,许多国家试图通过调整经济政策来抵御各种不确定性事件,进而导致经济政策不确定性的不断上升。而与此同时,一些国家为了保护本国经济而采取贸易保护主义手段,如特朗普对中国商品大规模征收关税等行为,这也导致了经济政策不确定性的增加。2020年新冠疫情袭来,引起全球政治、经济恐慌,市场不确定性上升,防范化解系统性金融风险已成为各国政府首要任务。

经济管理论文怎么写

经济理论表明,不确定性对实体经济具有相当大的影响。中国作为世界第二大经济体,在国际经济舞台上扮演着重要位置。此外,作为一个新兴经济体,中国一直实施各项经济策改革。2008年金融危机发生后,我国政府为了刺激经济,提升市场主体信心,避免经济严重衰退,频繁运用政府政策的“有为之手”,尤其是近些年出台的一系列宏观经济政策,如“4万亿人民币经济刺激计划”、“一带一路”、“工业4.0”、“互联网 +”以及“中国制造2025”等。

2020年伊始,新型冠状病毒(COVID-19)席卷全球,已然成为全球传播范围最广、影响力最大和不确定性最强的“突发公共卫生事件”。疫情持续发酵使其影响已远远超出公共卫生事件本身,并迅速蔓延至经济领域,重创了全球各国经济。一时间,有关疫情经济学的探讨迅速进入人们的视野。

从疫情对经济的作用机理来看,它主要是通过两条渠道来对经济造成影响:第一条渠道源自病毒本身。因为新冠病毒具有极强的传染性,这使得许多劳动密集型产业不得不停工停产,进而严重阻碍经济发展;第二条渠道则源自于不确定性。鉴于新冠疫情前所未有的波及范围和发展态势,微观主体对疫情时期下政策不确定性的恐慌达到前所未有的高度。疫情带来的不确定性严重的改变了市场参与主体的心理预期,他们对经济普遍持有悲观态度,这种心理作用可能远远超过新冠疫情本身。在此背景下,探讨宏观经济政策的不确定性对股市风险有何影响就显得尤为重要。

..........................

1.2 国内外研究现状

1.2.1 国外研究现状

1.2.1.1 宏观经济政策不确定性的研究现状

经济政策不确定性(EPU)是指经济主体无法准确预测经济政策变化带来的风险(Su等,2019a;Su等,2019b)[8-9]。因此,由于这种风险存在,市场参与者无法准确预测政府是否、何时以及如何改变当前的经济政策。因此,衡量政策不确定性对微观市场主体的经济活动的影响程度,对于经济的健康发展至关重要。近年来,随着政策不确定性相关问题成为主要研究热点,政策不确定性指标的衡量问题也不断被学者们创新。Bloom(2009)选取了多种股指波动率并构建时变二阶矩模型来衡量宏观政策不确定性,研究发现该指标能够有效地捕捉到经济大危机、海湾战争等不确定性事件所带来的冲击[10]。Julio和 Yook(2012)将国家政治选举作为不确定性的代理指标,并发现这种不确定性会负面影响到企业投资情况[11]。然而,Gulen(2013)研究发现,美国企业在选举年和非选举年所经历的投资变化并没有太大区别[12]。这可能说明两个问题。首先,政策不确定性并不会影响到企业投资。其次,需要找到一个可以更准确地有效反映政策不确定性的代理变量。直到,Baker等(2016)[1]6根据美国Newsbank数据库选取1985年以来的美国报纸,通过大数据爬虫技术,建立关于“经济”、“政策”、“不确定性”方面的关键词词频索引,构造了美国经济政策不确定性指标。此后,学术界普遍接受了Baker等(2016)[1]6提出的政策不确定性总体水平的测度方法,并进行学术研究。随后,Tsai(2017)证实该指标具有频率高和可比性等优势,能够较好地衡量经济政策不确定性[13]。

一些学者开始探讨经济政策不确定性对经济活动的作用。部分学者调查了经济政策不确定性对美国经济衰退期间失业率的影响,并发现它在统计和经济上都具有显著意义(Shoag和Veuger,2016;Caggiano 等,2017)[14-15]。也有学者调查了EPU对公司层面投资的影响(Kang,2014[16];Gulen和Ion(2016)[2]15)。他们记录了公司投资决策与不确定性总体水平之间的强烈负相关关系。Piotroski et al(2015)发现中国上市公司在中国可见的政治事件之前和前后经历了股票收益负偏度的降低,并且他们记录了在此类事件之前发表的有关受影响公司的报纸文章的显着减少,这表明股价行为与上市公司信息环境的暂时变化之间存在联系[17]。Aman(2013)使用日本股市和报纸文章的数据调查媒体报道与股价崩盘之间的关联,发现媒体报道增加了崩盘的可能性[18]。Tran(2019)提供的经验证据表明,EPU与企业风险承担负相关,并且国家文化差异可以加强这种影响[19]。Vural-Yavas(2020)指出企业在EPU冲击下变得更加规避风险,而行业集中度是缓和这种关系的关键因素[20]。

.............................

第2章 理论基础与研究假设

2.1 政府行为对股市影响的相关理论

2.1.1 有效市场理论

Fama(1965)提出了有效市场理论,该理论认为在有效市场中,任何可获得的信息都对股票的真实价值方面起着重要的决定作用,任何信息的变化都会立即反映在股票价格上[49]。股票价格对任何新信息都能迅速反应。因此,由于在市场中没有预先确定的股票价格运动模式,要确定股票价格的运动模式是非常复杂困难的。

有效市场假说被分为以下三种市场形态:第一种是弱式有效市场理论,该理论认为在弱有效市场里,历史上股票价格的所有信息都被充分反应在市场价格里,包括交易价格、成交量、成交量等;第二种是半强式有效市场理论,该假说认为有关公司经营前景和盈利能力的所有公开信息都被充分反应在了市场价格里。这些信息有交易价格、交易量、利润信息、盈利预测值、公司经营现状以及其它公开披露的财务信息等。如果这些信息在投资者之间迅速传播,股价就会迅速做出调整。第三种是强有效市场理论。强有效市场理论认为公司营运的所有信息都完全的反映在了市场价格里,无论这些信息是已公开的信息还是内部未公开的信息。

“有效市场假说”认为在一个有效市场里,所有信息都被充分反应在了股票价格里,因此投资者花费大量时间分析股票价值是无用的。

根据有效市场理论,股票市场能够有效反应所有与资产相关的信息。本文所引用的经济政策不确定性产生于国内新闻媒体对政府政策实施的有关报道,属于股票市场上的公开信息,因此会对股票市场产生影响。

.........................

2.2 金融风险跨境传染的相关理论

随着全球一体化趋势的发展,金融自由化不断发展,跨境交易、跨境投资不断增多,这也导致不同国家和地区的经济联系更加紧密,金融风险传染覆盖面更加扩大,传染渠道也变得复杂多样。无论是短期的风险传染还是长期的风险依赖,研究者从多个角度分析了跨境金融风险传染的理论与机制。

2.2.1 货币危机理论

学术界从不同角度分析研究了金融危机传染的机制,其中最主要的就是三代货币危机理论。Krugman(1979)提出了第一代货币危机理论,该理论从经济内外部失衡的角度进行分析[52]。它认为政府采取扩张性的财政政策会导致政府财政赤字,政府为了弥补赤字就要采取扩张性的货币政策以增加货币供应量;另一方面,本国货币在国际市场上增加,汇率会下降,政府出于稳定汇率的考虑就要卖出外汇储备。随着外汇储备的不断减少,最终国际上的投机者会攻击本国货币,政府将陷入汇率贬值或固定汇率制度之间的两难境地,由此导致货币危机。第一代货币危机理论强调了国内经济的脆弱会导致国际资本的攻击,进而导致货币危机。

Obstfeld(1994)提出了第二代货币危机理论,该理论认为投资者对市场的悲观预期会导致货币危机的发生[53]。为了维持经济多方面的平衡,政府会面临是否继续维持汇率稳定的难题。当维持汇率稳定的成本大于放弃汇率稳定的成本时,政府更有可能选择放弃汇率稳定,特别是当经济基本面较差时,公众会怀疑政府是否拥有继续维持汇率稳定的能力。当跨境资本开始攻击本国货币时,公众对政府的预期更加悲观,进一步推动货币危机的爆发。第二代货币危机理论强调了投资者在金融危机传染环节中所起到的作用。投资者的悲观预期的相互影响导致了投资行为的羊群效应,从而导致风险的传染,最终导致货币危机爆发。

............................

第3章 研究设计 ................................. 19

3.1 研究样本与数据来源 ........................... 19

3.2 变量设计及定义 ............................. 19

第4章 实证分析与结果 ........................... 26

4.1 描述性统计分析 ............................. 26

4.2 ADF检验分析 ................................... 27

结论 ..................... 36

第4章 实证分析与结果

4.1 描述性统计分析

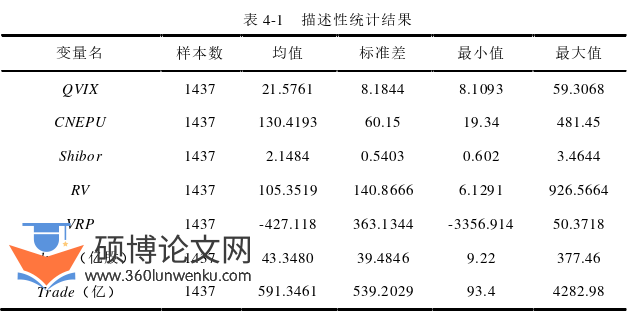

根据上述分析,为了检验经济政策不确定性对隐含波动风险的影响,在筛选出研究样本后,本文需要对数据进行描述性统计分析。 按照前文所述思路,本文对所使用的各个研究变量进行相应数据处理,包括计算得到的被解释变量股市隐含波动风险(QVIX),解释变量经济政策不确定性指数(CNEPU)以及控制变量利率水平(Shibor)、上证50ETF期权交易量(Volume)、成交额(Trade)。数据处理完上述变量后,进行描述性统计分析,结果如表4-1所示。

经济管理论文参考

如表4-1所示,对于被解释变量、解释变量和控制变量,本文共使用了1437个日度观测数据。样本总体的隐含波动风险(QVIX)均值为21.57618,极值相差较大,最小值和最大值分别为8.109349和59.30687,标准差为8.184,这表明不同时间的股市隐含波动风险存在较大差异。隐含波动风险溢价(VRP)均值为-427.118,极值相差较大,最小值和最大值分别为-3356.914和50.3718,标准差为363.1344,这表明不同日期的股市隐含波动风险溢价存在较大差异。

.................................

结论

自2008年金融危机以来,世界经济下行,中美贸易摩擦、新冠疫情的全球肆虐,都对各国股市造成了极大的破坏。与此同时,各国政府纷纷出台大量经济政策,以改变经济环境,刺激经济发展。本文从经济政策不确定性出发,研究经济政策不确定性对隐含波动风险的影响,并探讨中国经济政策不确定性的跨境溢出影响。本文使用上证50ETF期权数据,依据芝加哥期权交易所公布的“隐含波动率”编制方法构建了中国上证50隐含波动风险指数,基于线性回归模型研究经济政策不确定性对隐含波动风险以及股市隐含波动风险溢价的影响。然后,本文收集了8个国家(地区)的隐含波动风险指数,采用面板数据回归模型对中国经济政策不确定性的跨境溢出影响进行实证分析。本文研究结论如下;

(1)经济政策不确定性是导致股市隐含波动风险变动的驱动因素之一,经济政策不确定性对股市隐含波动风险具有显著的正向影响;且这种影响在危机之前程度更高,而危机发生之后,经济更多的受突发因素的影响,经济政策不确定性的正向影响减弱。

(2)经济政策不确定性能够显著影响到股市隐含波动风险溢价。此外,本文发现在危机发生后,经济政策不确定性对股市隐含波动风险溢价影响显著低于危机发生前的水平。

(3)中国经济政策不确定性会显著的影响到其他国家(地区)的股市隐含波动风险,且这种溢出效应在亚洲国家(地区)的表现显著高于非亚洲国家(地区)。

参考文献(略)