第 1 章 绪论

1.1 研究背景及意义

1.1.1 研究背景

改革开放以后,中国出现高储蓄率问题,而且纵向来看中国储蓄率整体上一直表现出波动上行之势。一个国家储蓄率过高会带来诸多问题,比如在国内学者的研究中,李杨和殷剑锋(2007)指出高储蓄率除会对中国内外经济造成影响外,还可能造成全球贸易失衡;也有国外学者 Bernanke(2005)和 Grennspan(2009)在他们的研究中指出高储蓄率是美国出现房地产泡沫的潜在因素之一。中国高储蓄率问题亟待解决,一直备受学者们关注与研究,而有研究发现是中国企业部门的高储蓄率造成了中国高储蓄率(Kuijs,2005;Anderson,2006;李杨和殷剑锋,2007;翁媛媛等,2010)。MartinWolf(2006)和周小川(2009)在报告中也均指出中国企业储蓄率的大幅度上升,是中国面临高储蓄率问题的主要原因。此外,国家统计局对企业储蓄率相关数据进行了统计,数据显示中国企业储蓄率从1992年到 2017 年间由 11.55%增长到了 21.4%,增长幅度接近一倍。截至 2018 年 10月末,中国人民银行对中国金融机构各项储蓄存款的统计数据显示,非金融机构企业的储蓄存款所占比例超过了 30%。为更进一步对中国储蓄问题进行研究,学者们认为可以从中国高储蓄率的主要原因出发,即对企业储蓄率问题进行研究,以助于解决中国高储蓄率问题。

与此同时中国从计划经济转变成市场经济,政府转为以经济政策的形式调控市场,以实现对企业的引导并达到干预宏观经济的目的。政府制定执行的经济政策不仅影响着国家的宏观经济形势,还影响着微观企业各方面的行为与决策。经济政策的制定、执行是伴随着很大的不确定性的,一方面是因为政府在制定经济政策时可能无法对瞬息万变的市场信息做出十分准确和合理的判断,导致政府的决策具有滞后性;另一方面是因为企业在经济政策正式出台实施之前,对经济政策正式出台的时间、经济政策的具体内容以及经济政策出台后执行的力度等均很难有准确的预测。因此企业在做决策时就会伴随着很大的经济政策不确定性,企业的行为决策无疑会受到经济政策不确定性的影响。经济政策不确定性已经成为企业管理者广泛关注的因素及学者们研究的热点之一。2013 年,Baker 与其研究团队成员Davis和Xiao Xi Wang 合作开发了一套包含中国等多个国家在内的“经济政策不确定性指数”,该指数详细报告了各个国家每一年中每一个月份与经济政策相关的不确定性指数的大小。近几年来,很多学者都以 Baker et.al(2013)开发的经济政策不确定性指数研究了其对企业行为存在的一些影响,比如对投资的影响(Wang et al.,2014;Gulen & Ion,2016;饶品贵,2017 ;张成思和刘贯春,2018;刘贯春等,2019;李佳霖等,2019;孙莹,2019)、对创新研发的影响(郝威亚,2016;孟庆斌和师倩,2017;顾夏铭等,2018;张倩肖和冯雷,2018;张峰等,2019;赵萌等,2020)、及对现金持有的影响等(李凤羽和史永东,2016;张光利等,2017;陈艳艳和程六兵,2018;韩通和张雨晴,2018)。

..............................

1.2 研究内容与方法

1.2.1 研究内容

本文基于企业储蓄率的不断上升带来了中国面临的高储蓄率问题、国家变更经济政策给企业带来的不确定性对企业行为存在显著影响的背景,从学者们的现有研究成果及相关理论出发,实证研究经济政策不确定性对企业储蓄行为的影响效应,并探讨经济政策不确定性是通过何种机制影响到企业储蓄率的以及在经济政策不确定性的变动期间,具有不同特征企业的储蓄率对经济政策不确定性变动的敏感性是否存在差异,最后基于实证结果得出文章的主要结论并对此提出合理的政策与建议。文章的内容总共划分为如下六章:

第一章是绪论。绪论部分的内容共包括三点,第一点是对本文的研究背景及意义进行了阐述,第二点是对文章所研究的主要内容以及在研究过程中所运用到的各个方法依次进行了介绍,第三点是提出了文章的可能创新之处。

第二章是文献综述。收集了现有研究中与本文的主要研究对象企业储蓄率、经济政策不确定性相关的文献,将文献分为了经济政策不确定性和企业行为、企业高储蓄率的原因、企业储蓄率的影响因素三大类分别展开综述。在这一过程中,同时对相关理论进行归纳、对现有研究程度及现有研究存在的不足等进行总结,并尝试分析经济政策不确定性对企业储蓄率可能存在的影响效应和影响机制,为后文的研究提供理论支撑。

第三章是研究假设。通过理论分析,分别对经济政策不确定性与企业储蓄率有何关系、存在何影响机制和不同特征企业的储蓄率是否受因政府经济政策变动带来的不确定性的影响不同提出假设。本文总共包含六个研究假设,研究假设 1为:在经济政策不确定性上升时,企业储蓄率会随之上升而升高,即二者之间存在正相关的关系;研究假设 2 为:研发支出越高的企业,经济政策不确定性对企业储蓄率的推高效应越强;研究假设 3 为:企业面临的融资约束程度越高,经济政策不确定性对企业储蓄率的推高效应越强;研究假设 4 为:不同所有制企业的储蓄率对经济政策不确定性变动的敏感性程度不同,非国有企业储蓄率对经济政策不确定性变动的敏感性程度大于国有企业;研究假设 5 为:不同规模的企业储蓄率对经济政策不确定性变动的敏感性程度不同,小规模企业储蓄率对经济政策不确定性变动敏感程度大于大规模企业;研究假设 6 为:不同区域的企业储蓄率对经济政策不确定性变动的敏感性程度不同,东部地区企业的储蓄率受经济政策不确定性变动的敏感度小于中部地区企业和西部地区企业。

.........................

第 2 章 文献综述

2.1 经济政策不确定性与微观企业行为

对现有经济政策不确定性与微观企业行为的研究文献进行分类归纳,发现目前学者们的关注点主要集中在三个方面之上:第一是企业的投资行为方面;第二是企业的创新研发行为方面;第三是企业的现金持有方面。目前,在对第一个方面的相关研究中,经济政策不确定性对其影响的研究已经成为一个研究热点,而现阶段存在经济政策不确定性对其产生正向影响作用或产生负向影响作用的两种研究成果。实物期权理论指出:如果投资行为不可逆,经济政策不确定性上升时,未来投资机会意味着更大的投资期权,企业会延缓当期投资以等待未来投资机会。国内学者李凤羽和杨墨竹(2015)、饶品贵(2017)、张成思和刘贯春(2018)、李佳霖等(2019)及张彧泽和赵思泉(2019)等等在对二者间关系的实证研究中,均证实了二者间的负向影响关系,国外学者 Wang et al.(2014)、Gulen & Ion(2016)的结论也一致。Panousi & Papanikolaou(2012)则通过构建模型研究经济政策不确定性波动对企业的投资、产出带来的冲击,他也得出二者之间是负向相关的研究结论。也有少数学者(Hartman,1972;王义中和宋敏,2014)的研究得到了完全相反的结论,即二者间是正向影响的关系。除了关注企业的投资大小外,还有学者关注企业的投资效率。目前,经济政策不确定性与投资效率的关系也无一致结论。一些学者认为经济政策不确定性在抑制企业投资的同时降低了企业的投资效率(Durnev,2012;陈德球,2014 ),另一些学者则认为经济政策不确定性在抑制企业的投资时反而提高了企业的投资效率(饶品贵,2017)。

.........................

2.2 中国企业高储蓄率的原因

针对中国企业高储蓄率原因的现有研究文献,本文分别从宏观角度、产权角度和微观企业角度对中国企业高储蓄率的原因进行归纳总结。一是宏观角度的原因。中国快速的工业发展和国企重组带来盈利能力的上升(郝福满和高路易,2006)、中国劳动力的低报酬(李杨和殷剑锋,2007)以及中国不完善的财税体制导致的“资源租”的增长(樊纲,2007)等都导致了企业利润的大幅度增加;同时中国企业尤其是国有企业股利支付率低(翁媛媛等,2010)使得企业对外分配变少。企业的利润不断上升、支出减少使得企业储蓄率呈现波动增高趋势。

二是产权角度的原因。一方面是由于国有企业的不分红或少分红,另一方面是由于非国有企业面临的融资约束问题十分严峻。Hofman & Kuijs(2006)指出企业的储蓄率高主要是因为大规模的代理问题导致的国有企业分红低;樊纲(2009)也得出同样结论。而民营企业在银行信贷上受到很大的约束,所以在融资时需要优先考虑的是自身内部留存收益问题(张明,2009),相比之下国有企业因为极易获得外部融资更易生存。

三是微观企业角度的原因。近年来,开始有学者从微观企业角度研究中国的企业储蓄率问题。Bayoumi et al.(2010)首先用微观企业数据对中国企业的高储蓄率进行了论证。他用中国上市企业与其他 51 个国家的上市企业数据进行了实证检验并进一步进行了对比分析,指出高储蓄率是一种全球的趋势而中国企业储蓄率高的原因是国企分红少。而 Huang(2011)却得出了不同的结论,他认为是中国金融市场的不完善导致了企业储蓄转投资的低效率,从而形成了企业的高储蓄率,并非 Bayoumi(2010)指出的国企低分红的原因。尹志超和路晓蒙(2015)以 2002-2012 年间全部 A 股上市企业的微观层面数据对企业储蓄率进行研究,指出非国企净利润的大幅增长以及非国企面临的融资约束大是企业储蓄率显著上升的主要原因。

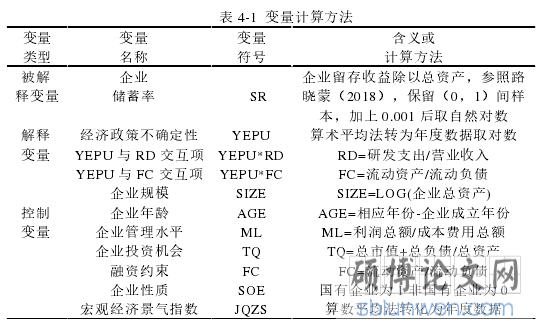

表 4-1 变量计算方法

第 3 章 理论分析与研究假设.....................................12

3.1 经济政策不确定性与企业储蓄率基本关系 ............... 12

3.2 经济政策不确定性影响企业储蓄率研发支出渠道 ................... 13

第 4 章 研究设计与典型事实................................17

4.1 研究设计 ................. 17

4.1.1 数据来源及样本选择............... 17

4.1.2 变量说明 ........................ 17

第 5 章 实证结果及分析......................................26

5.1 基本回归的实证结果................. 26

5.2 渠道效应回归的实证结果 ............................. 28

第 5 章 实证结果及分析

5.1 基本回归实证结果

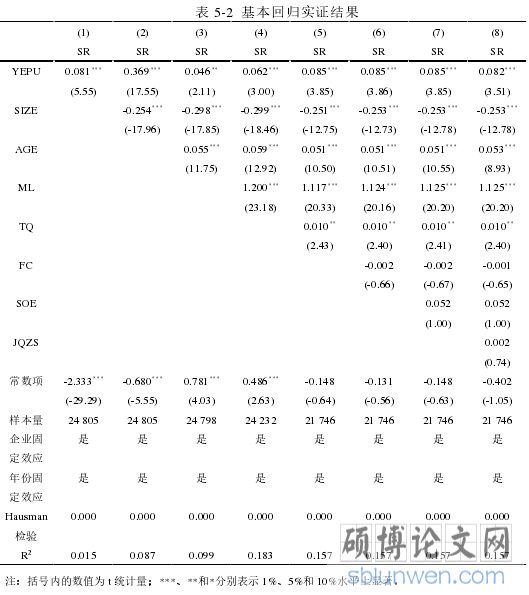

本文先运用式(4-1)和式(4-2)检验经济政策不确定性对企业储蓄率存在何种影响效应,检验结果在表 5-2 中进行了报告。表 5-2 中第(1)列是式(4-1)的实证检验结果,在没有控制任何其他可能影响企业储蓄率的因素的情况下,单纯的考察经济政策不确定性对企业储蓄率有何影响。第(2)列至第(8)列是式(4-2)的实证检验结果,逐一的控制了其他可能影响企业储蓄率的因素。其中第(2)到(7)列是将企业规模、企业年龄、企业管理水平等企业层面的变量逐一增加到模型当中,在控制住微观层面因素对企业储蓄率的影响后考察经济政策不确定性对企业储蓄率的影响;第(8)列则进一步纳入了宏观层面的控制变量宏观经济景气指数,在同时控制住微观层面和宏观层面影响因素后,考察经济政策不确定性对企业储蓄率存在的影响效应。

结果显示,在无任何控制变量的情况下,经济政策不确定性系数的大小是0.081,且在 1%的统计水平上显著,证明了经济政策不确定性与企业储蓄率的正相关关系,即当政府变动经济政策带来不确定性上升时,企业储蓄率会随之升高。随后逐渐纳入各个控制变量后的回归结果与无控制变量的回归结果相比无根本性变化。各列中经济政策不确定性的系数都显著为正,进一步验证了经济政策不确定性与企业储蓄率间存在显著的正相关关系。因此本文的第一个研究假设得到了验证:经济政策不确定性与企业储蓄率存在正相关关系,即当经济政策不确性上升时企业储蓄率随之上升。

表 5-2 基本回归实证结果

第 6 章 结论与政策建议

6.1 主要结论

首先以学者们的研究成果与相关理论的结合,理论推导经济政策不确定性与企业储蓄率的基本关系及可能的影响机制,然后结合近年来经济政策不确定性与上市企业年平均储蓄率的时间趋势图以及散点图和拟合线对理论推理做出基本判断,最后采用 2006-2017 年我国全部 A 股非金融企业数据以面板固定效应模型实证分析经济政策不确定性与企业储蓄率的基本关系及经济政策不确定性对企业储蓄率的影响机制。最后得出的主要结论是:经济政策不确定性是企业储蓄率的影响因素之一,当经济政策不确定性出现波动时,企业储蓄率会随着经济政策不确定性的上升而升高。而经济政策不确定性是通过两条渠道影响企业储蓄率的,一是企业研发支出随经济政策不确定性上升而下降,促进了企业储蓄率的提高,研发支出越高的企业经济政策不确定性对企业储蓄率的推高效应越强;二是企业融资约束随经济政策不确定性上升而变大从而促进企业提高储蓄率以防范将来可能会出现的资金短缺等问题,面临融资约束越强的企业经济政策不确定性对企业储蓄率的推高效应越强。此外,由于经济政策不确定性是通过对企业的投资可能性及筹资可能性产生影响进而对企业储蓄率产生影响的,所以具有不同特征企业的储蓄率受经济政策不确定性波动的影响程度大小是不相同的。通过对异质性企业进行实证检验发现,非国有企业的储蓄率的变动对经济政策不确定性的变动更加敏感,即非国有企业储蓄率受经济政策不确定性波动的影响大于国有企业储蓄率;小规模企业的储蓄率的变动对经济政策不确定性的变动更加敏感,即小规模企业储蓄率受经济政策不确定性波动的影响大于大规模企业储蓄率;西部地区企业和中部地区企业储蓄率对经济政策不确定性的变动更加敏感,西部地区企业储蓄率受经济政策不确定性波动的影响大于中部地区企业储蓄率,中部地区企业储蓄率受经济政策不确定性波动的影响大于东部地区企业储蓄率。因此经济政策不确定性是影响企业储蓄率的因素之一。近年来,我国政府因变动经济政策而带来了不确定性的大幅度波动且不断攀升,是造成企业储蓄率呈波动上升之势的原因之一,从而也是形成我国高储蓄率的原因之一。

参考文献(略)