本文是一篇经济管理论文,本文选用了 A 股制造业上市公司 2010 到 2019年的财务数据,探究经济政策不确定性对企业融资决策的影响路径,并将管理者过度自信引入该关系中,验证管理者过度自信在经济政策不确定性和企业融资决策中的对冲作用。

1 绪论

1.1 研究背景

我国自实行改革开放政策之后,市场经济逐步淘汰了过去的计划经济,经济发展模式得到了很好的改善。但市场中依旧存在的信息不对称性、外部性和垄断竞争等干扰因素使得市场有效性降低,资源分配失效。此外,近年来全球性金融危机、美联储加息、中美贸易战、全球新冠疫情的爆发等一连串事件的出现都导致我国宏观环境变化多端,经济的不确定性增加,对各国政府和企业受到的冲击较大,企业的投资和创新能力也有所降低,经济发展增速减缓。为防止本国经济持续衰退,各国政府不谋而合地制定相应的经济政策去应对宏观环境的变化,我国也不例外。

经济管理论文怎么写

面对瞬息万变的国际格局,我国政府先后出台了结构性减税、“六稳六保”等财政政策,推出了社会融资规模、MLF、SLF 等货币政策,以此深化金融创新、完善劳动力市场,刺激经济复苏,激发企业活力。这些经济政策在应对经济危机、改善市场失效状况的同时,也给微观市场带来了不小的冲击,加剧了公司的经营风险。公司基于外部宏观环境生存发展,外界环境任何一个轻微的改变都可能会对企业的行为产生巨大影响,由此可见宏观经济政策的制定与企业治理发展休戚相关。资金是企业生存和发展必不可少的要素,现金流是否充裕决定了企业能否健康发展,保持现金流充裕的关键是制定合适的融资决策,所以融资决策对企业的治理而言意义重大。融资方式的选择、融资期限的配置等都是企业财务决策的重要衡量标准。为了应对经济政策的不确定性,企业管理者会充分考虑经济政策的实施对公司未来收益和成本造成的影响,从而对现有的经营融资策略进行调整改善。所以,围绕经济政策的不确定性来探究其和企业融资决策的关系意义重大。

............................

1.2 研究意义

1.2.1 理论意义

经济政策不确定性作为一个新的概念,国外学者已对其做了大量研究,大致集中在其与公司价值、投资等方面的关系。相较而言,我国学者对经济政策不确定性的研究较晚,且缺乏有关方面的理论文献。并且学者们在探究经济政策不确定性对企业融资方式的偏好、融资期限的配置等决策的影响上并未得出一致结论,同时对经济政策不确定性的理论基础和作用传导途径的解释也不完善。基于我国特色社会主义市场经济的背景,引入经济政策的不确定性来分析其对企业融资决策的冲击及其传导途径具有一定的理论意义。

此外,管理者过度自信如何影响企业的经营行为涉及过度自信理论。过度自信兴起并发展于西方成熟的市场环境下,我国属于发展中国家,文化和体质的差异性使得管理者面临不同的治理结构和融资环境,过度自信理论在我国的适用性有待查证。同时,现有的文献主要聚集在管理者过度自信影响企业的投资及绩效上,分析其对公司融资决策的文章相对较少,在这方面的实证也相对有限。将管理者过度自信这一行为金融指标作为调节因素,来分析经济政策的不确定性对企业融资决策的影响,同时考虑了非理性微观因素对宏观因素的对冲作用。国内外同时考虑宏观和微观因素对企业融资决策的影响分析较少,现有文献研究的大多是理性因素对宏观环境的对冲作用。本文研究结论不仅能够补充经济政策不确定性的相关文献,还能为我国融资决策提供理论方面的支持。

...........................

2 文献综述

2.1 融资决策

2.1.1 关于融资决策衡量指标的研究

国内外学者对融资决策的衡量指标进行了大量研究,主要研究方向为融资方式的偏好和融资期限的配置。

首先,学者们对融资方式偏好的衡量指标的研究,主要在债务的融资偏好和股权融资的偏好这两个维度。在债务融资偏好方面,部分学者采用资产负债率这一指标,资产负债率的衡量方式不尽相同,学者们主要使用账面价值或市场价值。Mark(1992)[37]提出,在资本市场中,由于市场价值相较于账面价值更能真实地体现企业的价值,故而选择市场价值的衡量方式。John(1999)[28]则指出账面价值相较与市场价值更为稳定,因此用账面价值衡量企业价值更合适。也有学者使用其他的指标来衡量债务融资偏好,如 MsC onnell(1995)[39]采用长期债务的账面价值和资产总额的账面价值之比来表示债务的偏好水平;陆正飞(1988)[71]使用长期资本负债率这一指标来衡量公司债务融资的偏好程度,该指标相较于资产负债率更能反映公司长期的偏好,稳定性较好;而李军林(2010)[62]采用了债务融资率这一指标,该指标可以为负数,但稳定性较弱。在股权融资方面,相关研究较少。Foster(1996)[18]使用承销商筹集的股权融资占公司所有融资规模的比率来衡量股权融资的偏好;黄少安(2001)[55]使用股票发行净额除以总资产来衡量股权融资的比率;唐丹彤(2020)[82]认为如果本年末股本和资本公积的净增加值高于上年末资产总额的 5 个百分点,则公司偏好股权融资;而任政(2020)[76]采用股本除以总资产来衡量股权融资比率。

其次,关于融资期限配置的衡量,国内外学者采用了多种标准。由于股权融资均为长期融资,研究股权融资期限意义不大,因此融资期限的研究主要集中在债务的期限结构上。Brown(1997)[10]使用了两年及以上的债务来表示债务的期限结构;Smith(1999)[44]使 用 通 过 券 商 发 行 的 债 券 来 替 代 公 司 债 务 的 期 限 结 构 ;Stockmarr(1998)[45]则使用多种债务的平均值来测算期限结构;而 Edmund(2001)[15]采用一年及以上的债务百分比来衡量债务的期限结构。

...............................

2.2 经济政策不确定性

2.2.1 关于经济政策不确定性概念的研究

国内外学者对经济政策不确定性进行了大量探索,得出的结论较为一致。Duncan Black(1948)[14]提出任何经济政策都至少存在着三个延后,分别是识别的延后,制定的延后和生效的延后。政府制定财政政策首先需要收集数据、认识危机,判断应采取何种财政政策,其次制定具体政策,这两个步骤的延后部分可控。政策制定之后,政策生效的延后通常不可控。Feng(2001)[17]提出非常规性政策的制定与实施令企业企业面临高度不确定性。这种不确定性与政策执行时的不透明度和最后实施结果的难以预料是休戚相关的。政策执行期间的模糊性、非公开性和政府不保持政策前后一致性,也会产生很高的不确定性。徐亚平(2009)[91]认为经济形态变化多端,使得中央银行在制定货币政策时困难重重。

经济政策不确定性这一概念由 Baker(2013)[6]首次提出,指政府在现在或在可预期的将来调整经济政策或提出新的政策所产生的无法预见性,具体体现为企业不能精确判断国家会在何时对政策进行调控。刘镜秀(2015)[67]认为经济政策的波动过快,政府为降低政策的不确定性出台了大量政策,经济政策的实施在一定程度上可以促进本国经济发展,但由于执行效果上存在滞后性与多重不确定性,企业面临的经济政策不确定性程度上升。

政府通过宏观调控,实施一系列经济政策为企业的发展提供优良的环境,然而这些新经济政策的执行对企业来说难以精确预测,而且不同政府对新政策的解读也不一致,无疑增加了企业经营环境的不确定性,进而对当前企业的融资决策产生较大影响。

...............................

3 理论基础与研究假设 ..................................16

3.1 理论基础 ...................................... 16

3.1.1 权衡理论 ....................................... 16

3.1.2 优序融资理论 ................................ 16

4 研究设计 ..........................22

4.1 样本选取与数据来源 ....................................... 22

4.2 变量说明 ................................. 22

5 实证分析 ...............................28

5.1 描述性统计 ....................................... 28

5.2 相关性分析 ................................... 29

5 实证分析

5.1 描述性统计

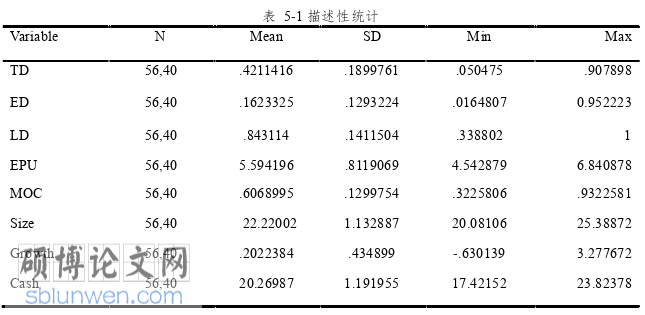

本文首先对实证中的样本进行了描述性统计,表 5-1 是在对变量采用双向缩尾方法后得到的结果,共得到 5640 组数据。由表 5-1 我们可以得出:

从被解释变量角度来看,TD 的最小值是 0.050,最大值是 0.908,平均值是 0.421,表明不同企业债务融资比率不同,最大值与最小值相差较大;ED 的最小值是 0.129,最大值是 0.952,表明不同企业股权融资存在巨大区别;LD 的最小值是 0.339,最大值是 1,平均值是 0.843,表明不同企业的融资期限配置方式不同,但绝大多数企业更偏好短期债务融资。

从解释变量角度分析,EPU 指数的最大值是 6.841,最小值是 4.543,平均值是 5.874。EPU 指数相差较大,其原因是自金融危机以来,我国出台了多种经济政策去应对市场中存在的风险,使得经济政策不确定性较大。 从调节变量角度来看,MOC 的最小值是 0.323,最大值是 0.932,平均值是 0.607。表明企业间管理者过度自信存在较大差别。

从控制变量角度分析,公司规模的大小在 20.081 到 25.389 之间,货币资金的多少在 17.42152 到 23.824 之间,这是取了对数之后的结果,说明企业之间的规模、货币资金的充裕性存在较大差别,但本文研究中控制了该变量;企业成长性平均值高达 0.435,表明制造业企业整体的成长能力较好;企业盈利性平均值是 0.109,表明制造业企业整体盈利能力较好,但水平相差较大。

经济管理论文参考

.............................

6 结论与展望

6.1 研究结论

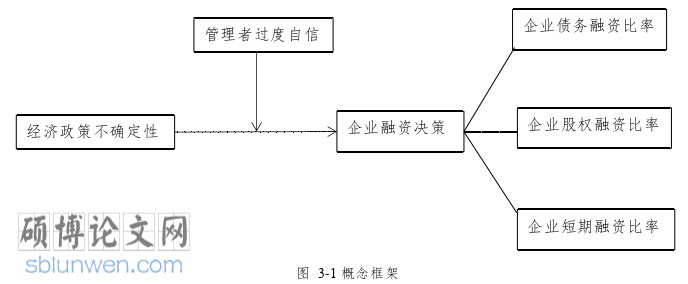

近年来,随着经济政策不确定性概念的提出,宏观环境变化对企业微观决策的冲击成为研究的热点。同时伴随行为金融学的兴起,国内外越来越多的学者开始研究非理性因素对公司经营的影响。基于此,本文选用了 A 股制造业上市公司 2010 到 2019年的财务数据,探究经济政策不确定性对企业融资决策的影响路径,并将管理者过度自信引入该关系中,验证管理者过度自信在经济政策不确定性和企业融资决策中的对冲作用。研究结论如下:

(1)经济政策不确定性能够对企业的融资决策产生影响,具体表现在对企业融资方式偏好和对企业融资期限配置的影响:经济政策政策不确定性和企业债务融资比率成负相关关系;经济政策政策不确定性和企业股权融资比率成正相关关系;经济政策不确定性和企业短期融资比率成正相关关系

(2)企业管理者的过度自信行为能够有效抑制经济政策不确定性对融资决策的冲击,具体表现为:管理者过度自信抑制经济政策不确定性对企业债务融资比率的削弱;管理者过度自信抑制经济政策不确定性对企业股权融资比率的增强;管理者过度自信抑制经济政策不确定性对企业短期融资比率的增强。

(3)进一步分析发现,非国有企业相和国有企业相比,经济政策不确定性对企业融资决策的影响与管理者过度自信的调节性更强。

参考文献(略)