本文是一篇工商管理论文,本文认为,建设现金贷平台银行资金存管应该从以下三方面进行:①设立商业银行现金贷资金存管业务部门,实现与现金贷平台的相互合作。这一部门应为 P2P 平台提供专业的资金结算及账号管理功能,同时,应与现金贷平台实现资源共享。②注重现金贷平台资金安全,建立一套完善的账户管理体系。

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

近年来,互联网在我国快速发展,人们依赖互联网产生的活动也日益增加。许多互联网企业通过收集消费者在互联网上活动产生的数据来分析客户的消费需求和偏好,进而开展金融服务业务,这既包括一些简单的支付业务,也包括传统金融机构所从事的资产管理、转账汇款、信贷等金融服务。随后,互联网企业开始对网络服务进行分工,其中,一部分企业将业务重点集中于专业金融服务,形成互联网金融企业,专门为顾客提供投融资服务。互联网金融企业的发展,给传统金融机构带来了危机,也为我国的金融业务带来了更多的发展机会。近几年,我国互联网金融在各行业都取得了丰硕成果,尤其在 P2P 网贷行业。2016 年,艾瑞咨询统计出我国网络信贷消费者数量达到 1.6 亿!在经历了 P2P 网贷、校园贷、消费分期等互联网信贷业务后,现金贷在 2015 年前后进入我国网络信贷市场。

现金贷一进入我国互联网金融市场就呈现出爆发式增长的态势。据国家统计局公报,2016 年我国个人短期消费信贷余额 4.93 万亿元,2017 年这一数值就达到 6.80 万亿元,仅一年时间就增加了 37.9%。目前,我国现金贷行业规模在 1 万亿元以上,其中,2017 年前十月现金贷业务的成交量是 2016 年全年的 5 倍。截止到 2017 年 11 月,我国有近 2700 家现金贷平台处于正常运营的状态。现金贷能够快速膨胀的原因一方面离不开消费者强烈的需求。由于在校大学生及低收入阶层的年轻人缺少信用数据,无法提供贷款担保抵押物,正规金融机构会以偿还能力不足拒绝他们的贷款申请。而现金贷提供的借款不需抵押担保,申请人只需提供工作证明及联系人信息就可快速获得短期小额的借款,这在很大程度上弥补了我国信贷市场空白,覆盖到更多急需资金周转的用户。监管的滞后是致使现金贷快速发展的另一方面原因,现金贷诞生初期我国监管部门尚未对其进行法律约束,致使其处于合法与非法之间的灰色地带,许多现金贷机构抓住这一漏洞,为获得大量市场份额进行零风控放款,大肆虚假宣传,诱骗客户在其平台上借款。

............................

本论文通过分析现金贷在我国现阶段发展的背景、特点,结合现金贷行业在我国发展的现状,总结出现金贷行业存在的几个典型问题及主要风险,针对这些问题,我国监管部门对照国际上主要国家对现金贷的监管经验及时出台了一些监管政策,避免了现金贷行业给社会造成的问题。为探索针对现金贷平台出台的监管政策的有效性,本文建立面板数据模型研究了影响现金贷平台风险的几个主要因素,提出我国现金贷行业在严监管的环境中明哲保身的几点补充意见。论文分为以下六章:

第一章,绪论。本部分将对本文的选题背景、意义、内容安排、研究方法、创新点及不足之处进行一一介绍。

第二章,文献综述。本文文献综述分为三部分:现金贷文献综述、消费金融文献综述和互联网金融文献综述,分别从国内和国外两个角度进行分析。

第三章,现金贷概述。此部分对现金贷的内涵进行了界定,对现金贷的历史沿革作了分析,同时,还介绍了我国现金贷存在的几个典型问题及目前我国现金贷发展正面临的风险,并从信用风险、操作与技术风险、价格与利率风险以及监管与法律风险四个方面进行展开。

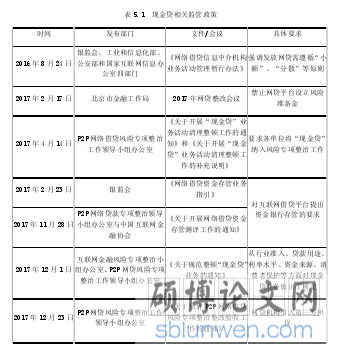

第四章,国内外现金贷监管情况。首先从市场准入要求、借款限额、利率限制、展期限制、罚金设置、消费者保护等方面梳理了美国、英国、德国、新加坡、中国台湾、中国香港、澳大利亚、韩国、日本九个地方对现金贷的监管情况,然后分析我国监管部门 2017 年 12 月 1 日下发的文件“通知”的监管思路。

第五章,实证分析。本文基于 2018 年 3-8 月我国 24 家现金贷平台的微观数据,建立面板数据模型研究了银行资金存管、资金分散度、资金流动性、风险准备金与第三方担保等监管政策对现金贷行业信用风险的影响。结果表明,平台实行银行资金存管以及分散借款能够有效降低现金贷信用风险;平台采取风险准备金、第三方担保等资金保障方法对于现金贷风险承担水平没有明显影响。

...........................

2.1 现金贷研究综述

国内外对于现金贷的讨论主要分以下三种。

2.1.1 现金贷的特点与利弊争议

现金贷在我国发展过程中显现出一系列行业特点。邱蓉蓉(2018)认为现金贷与消费分期的区别在于现金贷资金用途不明确,而消费分期是指用户先购买产品后分期还款[21]。叶文辉(2017)提出现金贷是一种“三无(无抵押、无担保、无消费场景)”、不指定贷款用途、主要面对低收入人群的业务,是互联网金融与个人消费金融融合发展产生的一种代表性产物。他总结出现金贷具有以下几点特征:期限短、额度小、借款方式非常灵活,资金能够快速审批到账、纯信用贷款,不需要提供抵押品 [22]。黄露青(2017)指出现金贷的特点有金额小、利率偏高、期限短、无场景、借还款流程简单方便等等,可满足客户小额或应急周转的需求[23]。周汉君(2017)认为现金贷业务具有以下四个特点:借款息费高、放款速度快、借款门槛低、对借款人隐私保护不够[24]。

国外文献关于现金贷特点的讨论多集中在高利率、高风险以及放贷行为不规范等。Gallmeyer and Roberts(2009)指出高风险、高效率是现金贷的显著特点,当现金贷借款时间较长时,借贷利率也较高[1]。Robert ,Ronald , Donald and Michael (2015)认为现金贷行业 36%的利率限制并不合理,现金贷价格不存在螺旋上升的现象[2]。Lisa Servon(2016)分析了上世纪 90 年代导致 Payday Loan 增长的三个主要原因(消费者信贷可用性下降,银行业的变化以及工资下降、不平等加剧、收入不稳定等的长期趋势),他认为现金贷对于没有其他选择的消费者是有帮助的[3]。但是,Alex Horowitz 认为现金贷通过两种方式(借款人无法及时还款,导致再借款形成恶性循环;获得现金贷的代价太高)在损害消费者的利益[4]。

............................

2.2 消费金融风险防范与互联网金融风险监管研究综述

现金贷是互联网金融与消费金融融合发展而产生的一种新型互联网金融产物,因此国内外对消费金融风险防范和互联网金融监管的研究对我国现金贷监管具有一定的借鉴参考意义。

2.2.1 消费金融风险防范研究

...........................

3 现金贷概述 .......................................... 9

3.1 现金贷的内涵界定 ................................... 9

3.2 现金贷的历史沿革 ....................................... 11

4 国际现金贷监管以及我国现金贷监管现状 ............................. 21

4.1 现金贷监管的国际经验 .................................... 21

4.1.1 国际现金贷监管法规 ..................................... 21

4.1.2 国际现金贷监管具体要求 ..................................... 21

5 关于现金贷当前监管政策实效的实证分析 ................................. 28

5.1 研究方法和样本 ................................. 28

5.1.1 样本数据 ................................... 28

5.1.2 变量选择与定义 .............................. 29

5 关于现金贷当前监管政策实效的实证分析

5.1.1 样本数据

考虑我国现金贷行业数据的可得性,本文选取 24 家公司主体背景为 P2P 网贷系的现金贷平台作为研究对象,样本选取的期间为 2018 年 3-8 月共 144 个平衡面板数据,所有的数据均为月度数据。数据主要来源于网贷之家、网贷天眼、互联网金融协会,还有少部分数据来自各平台官网,由作者整理得出。通过上述渠道获取相关数据的原因是目前主要的现金贷业务绝大多数是以 P2P 平台作为放贷渠道,本文不考虑一些非 P2P平台的现金贷平台,例如趣店等,因为数据获取相对困难。本文选取的 24 家平台全部在《网络借贷信息中介机构业务活动管理暂行办法》出台前成立,且都占有较大现金贷行业的市场份额,基本可以反映出现金贷行业的整体情况。

1.被解释变量

本文以现金贷平台风险承担水平作为被解释变量,结合我国学者对商业银行风险承担的研究成果(孔德兰,董金,2008[62].;栾天虹,吴灵玲,2011[63]),不良贷款率是衡量商业银行资产质量与风险承担能力的一大重要指标,从放贷业务角度来看,现金贷平台与商业银行具有一定的相似性;且现金贷平台面临的风险主要是信用风险,不良贷款率又是用来衡量信用风险的指标。因此,本文采用现金贷平台不良贷款率来衡量现金贷风险承担能力。

......................

6 监管建议与展望

6.1 监管建议

我国总书记习近平曾说过“金融要服务实体经济、防控金融风险。”“通知”的出台正好与我国经济、金融去杠杆这一背景相契合,它不仅仅规范了现金贷行业的发展,也可提高金融体系的流动性,同时,在防范和化解经济金融风险方面也起到了不可忽视的作用。但是监管政策的出台也使得我国现金贷行业出现大规模退缩,这一现象对我国社会消费支出、房地产行业销售业绩与经济增长等方面都会产生负面影响。长期看来,现金贷能使部分房地产行业及股市的资金回归到实体经济,其规范健康发展能为我国居民消费引入长期动力,使我国金融业健康发展。现金贷平台规范发展需要监管部门与现金贷平台共同努力。

保障资金安全是平台规范的首要任务。“银行资金存管”最早产生于证券行业中,证券交易流程一般为:首先,由证券公司在银行开立账户,当客户在证券公司发生交易时,客户的资金直接进入证券公司在银行开的账户中,然后由证券公司根据实际情况来处理。在这种情况下,证券公司可以不顾客户意愿而根据自己的利益直接挪用客户的资金,使客户资金存在极大的安全隐患。为了避免证券公司挪用客户资金,监管部门规定证券公司中客户的资金必须由商业银行统一管理和结算,证券公司不直接接触客户资金,只负责客户的交易行为。证券行业的银行存管使客户资金的安全得到了有效保障。