第一章 跨境并购理论与并购绩效研究文献综述

第一节 跨境并购理论

第一节 跨境并购理论

企业并购是企业进行兼并和收购的合称,而跨境并购隶属于企业并购,是按照并购双方是否归属于同一国别划分而得。跨境并购通常是指一个国家的某个企业购买另一个国家某个企业的资产或者股份,进而得到对该企业的全部或部分资产,或对该企业的控制权。因此可将跨境并购视为并购在跨境平台上的延伸,一般的企业并购理论也适用于跨境并购。本文梳理的跨境并购理论以西方研究理论为主,主要有以下几类:

(1)交易费用节约理论

基于 Coase 的产权理论,企业进行并购活动实质上是以节约交易费用为目的而作出的合约选择,通过并购使得企业之间的外部交易演化成为内部交易,再通过管理协调企业的生产运营,提升生产效率,降低成本和增加利润2。所以,并购事实上是通过内部管理取代市场机制对企业生产进行协调,最终是为减少交易费用。

基于 Coase 的产权理论,企业进行并购活动实质上是以节约交易费用为目的而作出的合约选择,通过并购使得企业之间的外部交易演化成为内部交易,再通过管理协调企业的生产运营,提升生产效率,降低成本和增加利润2。所以,并购事实上是通过内部管理取代市场机制对企业生产进行协调,最终是为减少交易费用。

(2)信息理论

从信息不对称角度出发,信息理论认为相对于外部人员而言,内部管理层作为知情者对公司内部信息有更为清楚的了解,而企业进行并购活动正好可以传递这种讯息。Dodd 与 Ruback(1977)指出3,不论收购成功与否,标的企业股票价格总体上显示上升趋势。他们认为,之所以产生这种现象是因为并购行动向外界表明标的企业被市场低估,因此市场会重新评估其价值。

(3)协同效应理论

协同效应理论由 Lgor Ansoff 提出4,他认为企业并购能够对社会带来潜在收益,与此同时也能够使得并购完成后企业的获利能力超过并购前原来企业盈利之和,形成“1+1>2”这样的效果。倘若分别从企业管理、生产经营和财务运作角度来看,协同效应可以大致分为管理、经营以及财务三大协同效应,三者可以分别提升并购完成后企业产生的效益,而企业进行并购往往期望三者同时结合以提高并购后企业整体绩效和价值。

............................

............................

第二节 跨境并购绩效文献综述

对跨境并购绩效的研究主要可以分为对市场绩效和经营绩效两个方面,二者分别对应跨境并购事件对企业的股东财富和经营业绩情况的影响。

对跨境并购绩效的研究主要可以分为对市场绩效和经营绩效两个方面,二者分别对应跨境并购事件对企业的股东财富和经营业绩情况的影响。

市场绩效也称作财富效应,主要衡量股票市场对并购行为的反应程度,即检验并购消息的公布会对公司股价和股东财富造成何种影响,因此主要关注的是企业的短期效应。倘若公布并购消息后企业股价应声上涨,则市场绩效为正,股东财富增加;如果并购消息公布引起的企业股价的下跌,市场绩效为负,股东财富减少。

经营绩效又称作财务绩效,是跨境并购事件对并购企业经营业绩所产生的影响,考察的是并购企业在跨境并购前后的经营状况变化情况,检验并购事件是否提高企业价值和改善企业经营业绩和财务情况,主要通过借助反映企业经营状况的单个或一组重要财务数据的变化得到体现。

理论界用来研究企业并购绩效的方法主要包含事件研究法和财务分析研究法。事件研究法也称股票价值研究法,由 Fama、Fisher、Jensen 和 Roll 四人共同在 1969 年提出10,是通过考察并购公告日附近的事件期内股价的变动来衡量并购事件是否为股东创造了短期价值,对应衡量的是并购产生的交易绩效(MarketPerformance)。在国外文献中,运用事件研究法进行的研究较多,但该方法的局限在于观察期限较短,只能反映该并购行为所影响的较短期间内的绩效变动。对应衡量经营业绩变动的研究方法主要是财务分析研究法,又称会计研究法,是借助企业财务数据对比分析跨境并购前后较长时间内企业各方面能力的变化(Parrino&Harris,1999)11,检验并购行为是否提高了企业价值,以验证并购后企业经营业绩和财务状况是否得到了改善。

..........................

第二章 我国电子信息行业跨境并购现状

第一节 我国企业跨境并购现状

第一节 我国企业跨境并购现状

我国企业开始进行跨境并购相对发达国家和地区而言较晚,但近些年我国对外直接投资呈现出持续增长趋势,国内企业的跨境并购活动也由此日趋频繁。本章节将从我国对外直接投资近况与跨境并购现状,以及我国电子信息行业跨境并购现状与动因分析两个层次进行阐述。

一、中国企业对外直接投资近况

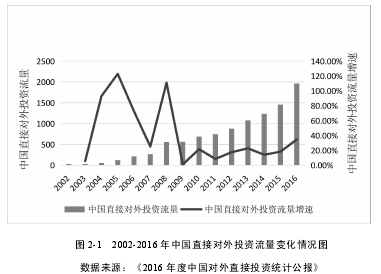

根据整理历年《中国对外直接投资统计公报》数据得到,我国对外直接投资净额由 2007 年 265.1 亿美元增长至 2016 年 1961.5 亿美元,十年间保持持续增长,年均复合增长高达百分之 22.16%。2016 年全球经济增速相较 2015 年有所下降,全球对外直接投资流出流量在2015年大幅上扬后在2016年下降了2%,但是2016年我国对外直接投资却逆势呈现出高速增长态势,全年对外直接投资流出流量高达 1961.5 亿美元,同比增长 34.7%,蝉联全球第二位同时创下历史新高。观察历年数据发现,2016 年全年我国对外直接投资流出流量达到 2002 年全年的 72.6倍,首次突破两位数,2002 至 2016 年年均复合增长速度高达 35.8%,所占全球比重由 2002 年的 0.5%提升至 13.5%。

.........................

........................

.........................

第二节 我国电子信息行业跨境并购现状及动因分析

一、中国电子信息行业跨境并购的现状

一、中国电子信息行业跨境并购的现状

本文对电子信息行业跨境并购的界定主要考虑并购标的企业所属行业,认定标准主要参考《电子信息产业(行业)分类注释》,对符合参考标准作为标的企业被我国企业跨境并购即为符合条件的电子信息行业跨境购。

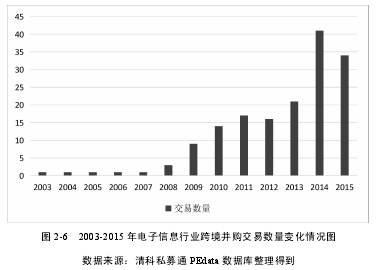

后文分析中采用的我国电子信息行业跨境并购案例数据来自于清科私募通PEdata 数据库,在结合上述行业划分标准后筛选得到 160 个符合标准的案例。

以并购结束时间为基准,2008 年及以前年度并购交易数量并不活跃,2008年起我国电子信息行业企业跨境并购案例数量逐步上升,这与上文提及的由于2008 年金融危机所导致我国跨境并购投资活动趋于活跃的分析相一致。根据数据显示,2009 至 2015 年我国电子信息行业企业跨境并购案例数分别为 9 起、14起、17 起、16 起、21 起、41 起和 34 起。

........................

第三章 我国电子信息行业跨境并购绩效综合评价体系的构建...... 23

第一节 跨境并购绩效评价方法的选择...................23

第一节 跨境并购绩效评价方法的选择...................23

一、事件研究法..................23

二、财务分析研究法...............23

第四章 我国电子信息行业跨境并购绩效的实证分析.........................30

第一节 假定前提与研究假设.........................30

第一节 假定前提与研究假设.........................30

第二节 研究样本选取与数据选择.......................30

第五章 提高我国电子信息行业跨境并购绩效的措施建议................ 46

第一节 对企业的措施建议......................46

第一节 对企业的措施建议......................46

一、并购前的策略设计.................46

二、重视并购后的整合..............47

第一节 对企业的措施建议

二、重视并购后的整合..............47

第五章 提高我国电子信息行业跨境并购绩效的措施建议

第一节 对企业的措施建议

一、并购前的策略设计

并购是企业为获得并购标的企业所拥有的互补优势和稀缺资源,或者为更加充分有效的发挥自身所拥有的资源优势,以获得互补与共享的协同效应,进一步推动企业发展而开展的行为。跨境并购由于其特有的跨境属性,更需要企业决策者站在企业发展角度上进行策略设计,对跨境并购的动机、标的选择和融资支付方案等诸多因素进行更为全面的分析与理性的判断,以确保跨境并购能够推动企业未来发展。

首先,企业需要明确其跨境并购的动机。近年来中国企业跨境并购日益活跃,但企业需要警惕盲目跟风,成功的并购往往需要企业在合适的时机基于其战略发展需要的动机进行。光迅科技收购 IPX 主要是基于技术与市场动因,当时光迅科技计划扩展产品领域并且进行产品升级,基于光迅当时自身实力与资源能够充分消化并购获得的 IPX 技术和客户资源,借助此次并购光迅成功地快速进入了无源器件高端市场。联想收购 IBM PC 业务则更多基于市场和发展动因,联想当时推行的战略是专注于个人电脑业务并且进行国际扩张,IBM 拥有全球品牌声誉和国际营销网络正是联想所需要的。跨境并购并不等同于企业发展,企业应当在评估自身资源实力与企业成长期需求基础之上进行战略规划,通过战略规划明确其跨境并购的动机,进而再作进一步筹划。

.........................

第六章 结论与展望

第一节 主要结论

本文在整理国内外跨境并购和绩效研究理论后,介绍了我国企业跨境并购的概况,进而再对我国电子信息行业跨境并购情况

第一节 主要结论

本文在整理国内外跨境并购和绩效研究理论后,介绍了我国企业跨境并购的概况,进而再对我国电子信息行业跨境并购情况

进行阐述,得到以下结论:(1)2008 年起我国电子信息行业跨境并购活动逐渐趋于活跃,在 2014 年达到峰值。(2)我国电子信息行业跨境并购活动主要集中在发达国家或地区,其中超过三分之一的跨境并购标的企业位于美国。(3)根据证监会行业分类标准,计算机应用服务业企业发生跨境并购案例最多,之后是电子、软件和通信行业分。(4)电子信息行业跨境并购活动仍然以横向并购为主。

随后,本文通过财务分析研究法,以 2008 年至 2014 年我国电子信息行业己在中国大陆沪深 A 股上市企业发生过跨境并购且且满足条件的并购事件为样本,进行并跨境购绩效计算,得到下述结论:(1)样本总体综合绩效得分均值首先有所上升后续下降。(2)并购完成后第二年与并购完成前一年的综合绩效得分均值差值为负,表明并购活动发生并没有改善样本总体并购企业的绩效。为对绩效变动的原因进行分析,本文对总体样本和分类样本的财务指标进行配对显著性检验,得到结论如下:(1)综合绩效得分提升样本企业的盈利能力和营运能力不但未出现显著下降反而在并购当年有所提升,并且综合绩效得分提升样本企业的偿债能力显著提升,综合作用最后使得企业的综合绩效得分得到了提升。(2)综合绩效得分下降的样本企业盈利能力、营运能力和发展能力都显著下降,偿债能力变化并不显著,下降的三方面能力中尤以盈利能力下降更为显著。

参考文献(略)