本文是一篇博士论文,本文立足中小企业发展现状,基于新发展理念从供应链金融的双重属性切入,探究供应链金融对中小企业高质量发展的影响、机制、异质性与经济后果。

1绪论

1.1研究背景与意义

1.1.1研究背景

2016年中国人均GDP达到49351元(8280美元),远超中等收入国家人均5000美元的标准,进入中等收入国家行列。然而,伴随经济快速发展而积累的结构失衡、产能过剩和生态环境恶化诸多矛盾也逐渐显现。这意味着,为了避免“中等收入陷阱”,中国经济发展需要从追求增长数量转向注重发展质量。在此背景下,党的十九大明确了中国经济从高速增长向高质量发展阶段转型的战略方向。党的二十大报告明确指出高质量发展是全面建设社会主义现代化国家的首要任务,这在党的二十届三中全会中再次得到强调,明确了高质量发展的战略定位。基于此,尽管经济增长始终是经济学研究的核心主题,但随着时代的发展,如何转变发展方式以实现高质量发展已成为亟待深入研究的重要议题。

理论界对“高质量发展”内涵的探讨由来已久,相关研究可追溯至对于经济增长质量的关注。早在1977年卡马耶夫便提出,经济增长不仅是生产资源和产量的增加,还应涵盖产品质量提升。在此基础上,后续研究学者相继从多维视角对增长质量进行衡量与评价(钞小静和任保平,2011;黄速建等,2018),丰富了这一理论框架。那么,何谓经济高质量发展?基于中国经济发展基本国情,质量型经济增长理论主张区别于数量型增长单纯追求GDP增长而忽视社会发展以及环境问题,并系统阐释了经济增长质量的三重维度:第一,关注增长动力的转换,即在规模扩张与效率提升之间找到平衡;第二,强调增长成果的可持续性,既要保障经济潜在增长率与生态环境的长期协调;第三,突出增长成果的共享性,旨在实现全社会收益的均衡分配(任保平,2013;刘帅,2019;郭卫军和黄繁华,2020;江红莉等,2023)。这一理论有效缓解了传统经济增长模式中只追求经济增速而忽视发展的“有增长无发展”问题(任保平和魏婕,2012)。

............................

1.2研究目标与思路

1.2.1研究目标

博士论文怎么写

本文的核心目标是根据新发展理念的内在关联,围绕金融服务实体经济高质量发展的主题,系统探讨供应链金融能否促进中小企业高质量发展,并揭示该金融工具在服务实体经济中的具体作用机制。具体的研究目标包括以下四点:

第一,基于中小企业的发展现状与现实问题,从新发展理念总结归纳中小企业高质量发展的核心概念和具体评价维度,为后文分析高质量发展奠定基础。

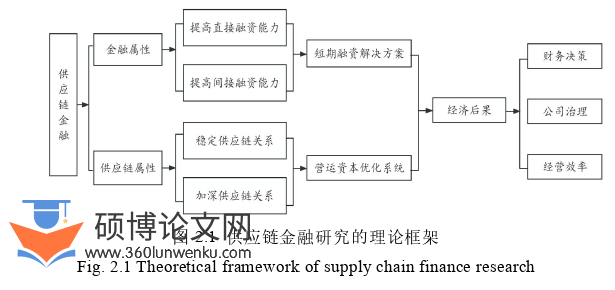

第二,基于供应链金融迅速发展的现实背景,结合新发展理念、资源依赖理论、供应链管理理论、利益相关者理论以及可持续发展理论,论证中小企业利用供应链金融的双重属性影响其高质量发展不同评价维度的作用机理,构建本文的理论分析框架,为后续的实证检验提供支撑。

第三,基于前述理论分析,实证检验供应链金融对中小企业高质量发展的影响,涵盖转换发展动力、可持续发展以及发展成果共享三个维度,并凝练为“专精特新”转型、ESG表现与劳动收入份额三个研究对象,进一步探讨这些效应的作用机制、影响边界与经济后果,以此阐明中小企业通过开展供应链金融业务实现高质量发展的可行性。

第四,总结理论分析与实证检验结果,据以丰富供应链金融、供应链管理以及企业高质量发展领域的相关文献,并为供应链金融的政策优化与推广应用提供理论依据。

1.2.2研究思路

本文以中小企业为研究对象,基于新发展理念的研究框架,论证中小企业如何利用开展供应链金融业务实现高质量发展。首先,本文在分析供应链金融的特征事实与中小企业发展现状的基础上提出研究问题;其次,基于新发展理念,结合供应链管理理论、资源依赖理论、可持续发展理论以及利益相关者理论等对核心概念进行界定,并剖析作用机理与提出研究假设,构建理论分析框架;再次,采用实证分析方法分别检验供应链金融如何影响中小企业“专精特新”转型、ESG表现以及劳动收入份额,并进一步从企业外部制度环境与内部实现路径两方面探讨上述影响效应的异质性,进而论述其经济后果;最后,在对研究结论进行归纳总结的基础上提出相应的政策建议。

..................

2文献综述

2.1关于供应链金融微观经济后果的研究

从管理学的相关研究来看,供应链金融是供应链管理向金融领域的延伸(宋华,2015)。在实践初期,供应链金融主要关注供应链内的融资需求和资本流动(Liu等,2021),通常由供应链中的交易事项触发,并展开短期性的融资行为,被中小企业视为短期融资工具。随着供应链金融的发展,金融服务提供商逐渐多元化,供应链金融也开始向数字化转型(Song等,2016)。这一变化使应收账款以及应付账款融资方案不再局限于传统的供应链金融安排,还衍生出其他形式的网络融资工具,如保理和反向保理(Klapper,2005;Kouvelis和Xu,2020)、库存和仓库融资(Hofmann,2005;Li等,2011)、动态贴现(Basu和Nair,2012)、租赁(Berger和Udell,2006)等。基于此,其供应链属性被进一步挖掘,广泛应用于协调供应链内资金流、物流与信息流(Pfohl和Gomm,2009;Caniato等,2016;Song等,2020),以提高节点企业和整体供应链运营绩效以及产业竞争力(Johnson和Templar,2011)。基于这些研究,Gelsomino等(2016)通过文献计量将供应链金融划分为“金融导向”和“供应链导向”两类,主张其作用主要体现在如下三个方面:降低供应链资金成本以提高运营绩效、降低供应链中断风险以及创造财务价值。总体而言,供应链金融都是缓解企业流动性压力的有效手段(Xu等,2018)。Lam等(2019)进一步指出,金融导向的供应链金融通常由金融机构主导,重点关注财务绩效与融资效率,而供应链导向的供应链金融更注重业务运营与融资流程的整合,通过关联供应商、买方和金融服务提供商等参与者,优化营运资本管理并降低融资成本。宋华等(2021)认同这一分类标准,并指出金融导向的供应链金融集中于应付账款和应收账款的管理,可理解成金融机构提供的短期解决方案;而供应链导向的金融则进一步扩展到库存管理,强调库存优化和公司运营效率的提升(Lee和Rhee,2011;Wuttke等,2013a),且在运行过程中可能无须金融机构直接参与。

................................

2.2关于企业高质量发展影响因素的研究

现有关于企业高质量发展的实证研究主要集中于全要素生产率这一评价标准(张军扩等,2019;周泽将等,2022;曹玉珊和陈哲,2023),而关于中小企业高质量发展驱动因素的相关文献较少且主要为定性研究。在中小企业高质量发展的定量研究方面,研究发现减税降费(周宇和王小龙,2024)、产学研融合(王钰莹和原长弘,2023)、专精特新政策(伍中信等,2023)均会促进中小企业的高质量发展。但在指标测度方面,上述研究均以中小企业全要素生产率作为替代变量。全要素生产率综合反映了企业对资本、劳动和技术等要素的投入与经济产出的转化效率,是经济增长方式由粗放型向集约型转变的重要标志(王贞洁和王惠,2022)。然而,随着经济发展,物资匮乏问题得到基本解决,企业便需进一步整合环境和社会因素,以更好地满足人民对美好生活日益增长的需求(黄世忠,2021)。因此,企业高质量发展的评价维度也应涵盖更多维度。本文将按照前文所构建的分析框架,进一步从发展动力转换、可持续发展以及发展成果共享三个方面综述企业高质量发展的三个评价维度的影响因素研究,即“专精特新”转型、ESG表现以及劳动收入份额的影响因素相关研究,以便为后文提供更为全面的理论分析依据。

2.2.1关于企业“专精特新”转型影响因素的研究

本部分拟针对企业“专精特新”转型的相关研究进行回顾与梳理。企业“专精特新”转型的提出,是由于我国在芯片、发动机、材料、数控机床、工业软件等关键领域面临的“卡脖子”困境。概括而言,“专精特新”企业是指那些在市场占有率高、创新能力强、掌握关键核心技术以及质量效益优等方面具有显著特点的优质创新型企业(邬爱其和史煜筠,2022)。“专精特新”转型则是引导企业朝向上述方向发展。实践中,已涌现出一批围绕关键环节和重点方向进行深耕,结合产业需求进行长期研发投入与工艺积淀,不断取得技术突破的“专精特新”中小企业。这类企业聚焦主业、创新能力强、成长性强,其提供的零部件、元器件等配套产品和服务涉及面广、分类详细且性能和精度较高,能有效填补产业链技术空白,满足产业链配套需求。近年来,学术界将关注点转向这些优质中小企业,围绕“专精特新”的内涵界定、制约因素、成长路径和培育机制展开研究(董志勇和李成明,2021;毛军权和敦帅,2023)。

...........................

3 供应链金融影响中小企业高质量发展的理论概述 .......................... 28

3.1 概念界定 .................................. 28

3.1.1 供应链金融 ...................... 28

3.1.2 中小企业 ............................. 35

4 供应链金融与中小企业“专精特新”转型:基于发展动力转换视角 ....................................... 80

4.1 理论分析与假设提出 .............................. 80

4.1.1 扩大转型投入 ...................................... 81

4.1.2 加深战略协作 ...................................... 81

5 供应链金融与中小企业ESG表现:基于可持续发展视角 ........... 121

5.1 理论分析与假设提出 ........................ 121

5.1.1 增加绿色投资 ............................. 121

5.1.2 改善产品质量 .......................... 122

6供应链金融与中小企业劳动收入份额:基于发展成果共享视角

6.1理论分析与假设提出

根据欧拉分解方程,企业的劳动收入份额主要取决于平均工资率和劳动生产率的相对变化。在我国企业普遍面临融资约束的背景下,劳动力工资的扭曲被认为是金融因素影响企业劳动收入份额的重要微观机制(罗明津和铁瑛,2021;江红莉等,2023;王敏等,2024)。劳动生产效率作为企业生产效率的重要组成部分,其数值高低代表了劳动要素在企业生产率中的重要性。如果企业的劳动生产率高,该企业通常会做出合理的劳动收入份额决策,以有效激励员工(李文静等,2024)。对中小企业而言,他们可能因融资成本高、受到供应链上下游企业占款以及员工供需错配而产生劳动力工资扭曲和劳动生产率低下问题。鉴于此,本文主要降低资金成本和提高营运资金管理效率,以提升工资支付能力,以及优化人力资本结构从而改进劳动生产率考察供应链金融对中小企业劳动收入份额的影响。

6.1.1提升工资支付能力

根据利益相关者理论,企业通过设计合理的激励契约,能够有效吸引和留住关键员工,增强员工与组织之间的利益协同与行为一致性。在此背景下,企业的资金充裕程度成为影响其劳动雇佣能力的重要因素(Pfohl和Gomm,2009;Ersahin和Irani,2020)。就资金成本视角而言,供应链金融通过降低融资门槛和成本,为企业释放更多可用于薪酬支付的资源,有助于减少企业对劳动薪酬的挤占。中小企业因缺少抵押担保资产、经营不规范等问题通常面临资金短缺和流动性不足的问题,尤其在经济周期低迷时期,难以提供有竞争力的薪酬水平。供应链金融依托供应链上下游企业间日常交易,凭借贸易背景真实和风险自偿的特征(Camerinelli,2009;Pfohl等,2009),缓解了银企之间的信息不对称,使长期受信贷歧视的中小企业等长尾客户群体获得了更加便利的金融服务(凌润泽等,2023),有效降低了中小企业的融资成本,将大幅提升中小企业的融资能力(Chakuu等,2019)。此外,供应链金融业务顺利开展还需要核心企业的信用背书(宋华和卢强,2017),这会为中小企业提供增信支持,缓解其因缺少抵押资产而难以获得外部融资的困境。随着流动性增加,中小企业得以改善流动性状况,增强对人力资本投资的承受能力,进而削弱因资金紧张而通过压缩薪酬转嫁成本的动机。这不仅有助于稳定劳动关系,也能在一定程度上有效提升企业的劳动收入份额。

博士论文参考

........................

7研究结论与政策建议

7.1研究结论

在当前我国经济转型升级的背景下,推动实体经济高质量发展已成为关键任务。供应链金融作为一种创新的金融工具,逐渐成为支持企业转型升级、促进经济结构优化的重要手段。本文立足中小企业发展现状,基于新发展理念从供应链金融的双重属性切入,探究供应链金融对中小企业高质量发展的影响、机制、异质性与经济后果。通过系统梳理理论文献与中小企业发展现状,本文解构了中小企业高质量发展的关键评价维度,构建理论分析框架。基于理论分析与实证检验,得到如下三个方面的研究结论。

7.1.1关于供应链金融与中小企业“专精特新”转型的研究结论

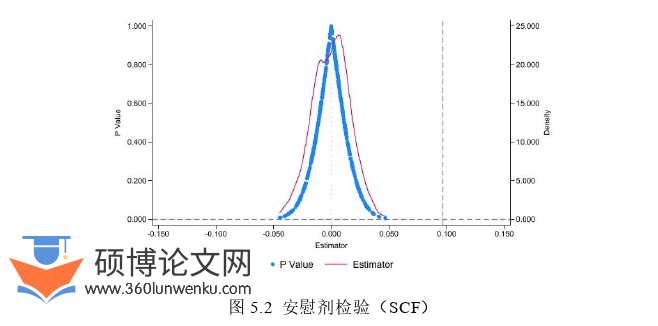

在中小企业转换发展动力维度,本章实证检验了供应链金融对中小企业“专精特新”转型的影响、作用机制、异质性以及价值效应。在基准回归中,本文在限定其他条件后发现,发展供应链金融业务有助于促进中小企业“专精特新”转型,且这一核心结论在一系列内生性检验与稳健性测试中始终保持一致,包括替换变量的度量方式、替换检验模型、采用工具变量法、运用近似双重差分法、应用熵平衡法、控制高维固定效应、剔除干扰因素、采用Heckman两阶段法以及进行安慰剂检验等。在机制分析中,本文发现供应链金融主要通过以下两条作用路径推动中小企业“专精特新”转型:扩大转型投入与加深战略协作。进一步区分供应链金融业务模式发现,应收类供应链金融业务对企业“专精特新”转型的促进作用尤为显著,而其他业务模式未表现出明显效果。在异质性分析中,本文发现处于金融发展水平更高和制度性交易成本越低的地区、景气度欠佳的行业、关系更紧密的供应链,以及高管的“专精特新”认知水平更高的中小企业,开展供应链金融业务对于企业“专精特新”转型更为有效。在拓展性分析中,本文发现供应链金融还会进一步产生价值效应,带动中小企业价值链升级。综上,本章从理论与实证两方面系统阐释了中小企业在如何通过开展供应链金融业务实现“专精特新”转型中的作用路径及经济意义,为进一步促进中小企业高质量发展以及推动供应链金融服务中小企业转换发展动力的政策制定提供了有力支撑。

参考文献(略)