本文是一篇博士论文,本文从公司治理视角出发,基于退出威胁和连锁持股的维度,分析了非控股大股东参与治理对上市公司股价信息含量的影响效应,探索非控股大股东参与治理影响上市公司股价信息含量的具体作用机制与路径。

1绪论

1.1研究背景与研究意义

1.1.1研究背景

(1)在经济“双循环”新发展格局的背景下,作为经济活动的重要参与主体,中国企业治理机制仍非完善,且存在较为严重的内部代理冲突。针对如何缓解企业内部代理冲突等问题展开理论研究,仍具有必要性。

博士论文怎么写

“以国内大循环为主,国内国际双循环相互促进的新发展模式”,是在综合考虑当前所处发展阶段、环境和条件变化等因素的基础上,中国政府做出的重塑国际合作和竞争新优势的重大战略抉择。满足国内需求,加快构建完整的内需体系,是“双循环”新经济发展模式的基本出发点和落脚点。因此,推进“双循环”发展模式的首要问题在于,加速形成国内大循环,而作为经济活动的基础载体,企业则在促进国家经济平衡与发展,实现“国内循环”加速形成的过程中,扮演着极为重要的角色。

就目前而言,中国企业股权“集中化”、控制“集团化”等方面的特征尤为突出,并且诸如:创新不足、投资效率偏低、信息披露失真等,尚未真正有效解决的关键问题的存在,依然制约着我国企业的发展。根据2017~2020年的统计数据,在我国上市公司中,控股股东及其一致行动人的平均持股比例高达42.56%,中国上市公司股权“过度的集中”特征尤为明显。此外,根据2020年底的相关数据显示,目前沪深A股市场中,处于企业集团下金字塔控制的上市企业有1996家,占全部上市公司总数的81.94%,“金字塔”持股等增强控制权持股模式的广泛使用,使得中国上市公司往往处于控股股东的“集团化”控制状态。过于集中的股权结构与金字塔持股模式的“集团化”控制,使得中国上市公司控股股东的控制权处于“超额配置”的状态,并导致控股股东在上市公司中“一言堂”的局面,进而显著提升了控股股东攫取控制权私利的动机,“掏空”上市公司侵占其他股东利益的事件层出不穷。控股股东利益侵占事件的接连发生,不仅创下了中国资本市场一个又一个“记录”,也使得上市公司内部面临着非常严重的“第二类代理”问题,对于企业的长远发展极为不利。现实中,由于控股股东拥有着对经理人选聘的绝对权力,加之中国并未形成完善的职业经理人市场,上市公司的经理人往往呈现出对于控股股东的高“依附”状态,进而形成了控股股东的控制权,从“决策层面”逐步向“经营层面”渗透的局面。企业经理人在“关系依赖”特征下,其自身的“职位固守”现象十分普遍,实质已沦为控股股东的“代言人”。

......................

1.2相关概念界定

1.2.1非控股大股东的概念界定

对于非控股大股东,学术界并未形成统一的认定标准。关于非控股大股东的定义,需要建立在明晰:大股东、中小股东以及控股股东等概念。本部分在旨在回顾、分析,理论与实务界有关于大股东、中小股东以及控股股东概念,并在辨析上述概念的基础之上,对非控股大股东概念范畴进行界定。

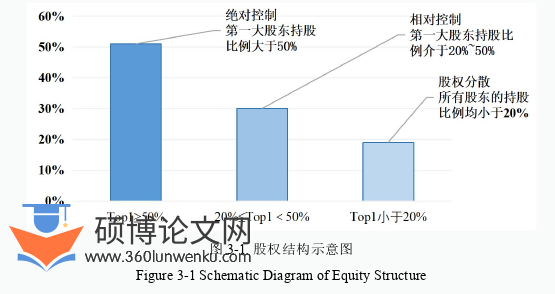

股权结构是研究公司治理问题的逻辑起点。在股权分散的英美法系国家中,公司治理领域的相关研究更多关注的是,外部股东与管理层之间利益冲突,即所谓的“第一类代理”问题(Jensen和Meckling,1976[10])。而在股权相对集中的大陆法系国家,股东与股东之间不同的利益诉求,即“第二类代理冲突”则成公司治理领域关注的焦点问题(Shleifer和Vishny,1997[11];Denis和Mcconnell,2003[12])。不可否认识的是,无论在集中持股模式,还是拥有分散股权结构的企业中,往往都存在着“大股东”的身影。Shleifer和Vishny(1986)[13]有关于世界财富500强的公司,至少存在一个持有公司股权比例到5%及以上股东的公司有354家,而此类股东平均持股比例更是高达28.8%的研究结论,则恰恰为此提供了佐证。

虽然,出于地区制度背景的不同以及学者们各自的认知差异,有关于大股东的界定标准在理论界并不统一。但是,总体上依然存在两种划分方式:一是以股东所持公司股份比例的排名作为认定依据;二是将股东所持公司股份比例判断标准。在现实中,中国资本市场的众多投资者及分析人士都习惯将股东排名作为大股东的界定标准,从而出现了诸如:“前十大股东”、“前五大股东”等概念。而在学术研究中,也有学者沿用此判定标准,将持股比例排在前五的股东界定为大股东(宗计川和赵旸,2012[14])。相较而言,理论界更为推崇以持股比例为10%作为界定大股东的标准。例如:La Porta et al.(1999)[15]、Faccio和Lang(2002)[16]将持股超过10%的股东定义为大股东。Maury和Pajuste(2005)[17]、Laeven和Levine(2008)[18]、Attig et al.(2008)[19]以及姜付秀等(2015[20],2017[5])等人也均延续了以持股10%作为大股东界定的标准。也有学者将是否持有公司总股份比例的5%,作为大股东的识别标准。如Holderness(2009)[21]、Edmans et al.(2013)[22]、Bharath et al.(2013)以及李增泉(2017)[23]、陈克兢(2019)[24]等。依据《上市公司股东、董监高减持股份的若干规定》,上市公司控股股东和持股5%以上股东(以下统称大股东)的描述可知。由此可见,在更为宏观的层面,中国上市公司大股东的划分标准,应该指的是,持有上市公司股份比例超过5%的股东①。

...............................

2文献综述

2.1大股东参与公司治理的相关研究

2.1.1大股东参与公司治理的理论假说

作为公司重要的持股人以及剩余权益获得者,大股东对公司的管理和决策都有着重大的影响。然而在公司治理领域,在关于大股东治理作用的探究中,学者们所持的观点却并非一致,并逐渐发展成为大股东的“无效监督”与“有效治理”等,两种截然不同的研究观点。

持有“监督无效”观点的学者认为,大股东在公司治理中的作用十分有限(Listokin,2010)[40]。当公司内存在多个大股东时,源于差异性的持股动机,非控股大股东之间往往具有各自不同的利益偏好,从而提升了大股东的监督成本,降低其监督的效率(Fang etal.,2018)[41]。大股东的存在,不但没有使得公司价值得到提升(朱红军和汪辉,2004)[42],而且相比于单一控股股东结构下的公司,存股权制衡公司的业绩显著较差(赵景文和于增彪,2005[43])。控股股东在股权受到非控股大股东制衡情形下,其通过占用上市公司资金的“掏空”行为没有得到有效抑制(高雷和张杰,2006[44];杨淑娥和王映美,2008[45])。非但如此,具有短视目标的非控股大股东的存在,会使得非控股股东联盟的稳定性下降,并导致技术创新等有利于企业长远发展的活动明显减少(Belloc,2013)[7]。当与控股股东的持股比例相近时,出于实现自身利益最大化的目标,非控股大股东也有可能与控股股东合谋(Cai et al.,2016)[46],以掏空公司资源的方式,对中小股东利益进行侵占,从而使得企业中的第二类代理冲突加剧(Johnson et al.,2000[47];Cheng et al.,2013[48])。

相较于“监督无效”,大股东“治理有效”的观点则更为理论界所接受。“治理有效”假说认为,非控股大股东之所以有动力参与公司治理,是因为他们能从中获取更大的收益(Hope,2013)[49],其在企业内所拥有的决策权以及私有产权的可转让性,是非控股大股东参与公司治理的背后推动力量(Edmans和Holderness,2017)[50],从而在公司治理中能够有效地对企业内部相关利益主体的机会主义行为进行监督,并展现出积极的治理效应。相较于中小股东,非控股大股东持股比例往往较高,而依据股份持有所获取的决策权、财富分配权以及股权的可转让性,使得非控股大股东参与治理的收益要远高于治理成本。

.................

2.2股价信息含量的相关理论与文献综述

2.2.1股价信息含量经济含义的理论解释

作为引领证券市场效率研究基础理论,有效市场假说是金融领域最为引人注目的研究成果。有效市场理论不仅为股票价格的形成机制和期望收益率变动搭建了一个规范、严密、科学的研究范式,也为探究究股价信息含量对资本配置效率的作用机理提供了理论基础。自20世纪60年代中后期以来,有效市场理论在历经众多学者的完善与发展下,迄今已成为现代证券市场理论以及金融经济学发展的重要理论。有效市场假说(EMH)不仅是揭示股票价格形成机理提供理论依据,也是后续诸如资本资产定价模型(CAPM)、套利定价(APT)等金融资产定价理论的构建基础。有关于有效市场的概念,最早是由Fama(1970)[27]提出,市场有效性取决于在市场中的证券资产是否能够充分反映可获得的信息。Jensen(1978)[88]则提出,若交易者依据给定信息集交易并不能带来利润时,则该市场有效。随后,在结合前两位学者观点的基础之上,Malkiel(1989)[89]认为,确定证券价格时市场能够充分、准确反映所有相关信息,是界定有效市场的必要条件。不难发现的是,上述三位学者关于有效市场的观点有如下基本特征:首先,是将股价是否能够充分、迅速以及无偏地对所有可能影响其变动的信息,作为判断市场有效的主要依据,其次,是确信在有效的资本市场中,股票的价格总能回归其真实的内在价值。可以确定的是,在EMH中有效市场的最主要作用在于,构建良好的公平交易平台,任何基于此平台的交易行为,都将无法获取超出平均水平的收益(超额收益)。

值得指出的是,有效市场假说可以被视为是建立在完全理性假设基础之上的市场竞争模型,而有效市场假说的成立则取决于以下三个基本假设:(1)证券交易不存在任何成本。即股票市场属于完全竞争市场,任何投资者都可以被视为是价格的被动接受者;(2)信息的获取没有成本。市场中的任何交易者可以免费得到任何信息;(3)投资者具有完全理性。所有投资者以追求投资收益最大化为基本目标,能够相互独立地对股票进行价值判断,且对于价格的信息反映具有同质性。依托以上前定假设,Fama(1970)[27]全面总结了Roberts(1967)[90]有关于市场划分的观点,并根据股价反映的信息内容差异,将市场划分为“弱式有效”、“半强式有效”和“强式有效”等三种不同类型。

.............................

3 非控股大股东参与治理影响上市公司股价信息含量的理论框架 .. 31

3.1 中国上市公司代理问题的现状分析 .............................. 31

3.1.1 中国上市公司代理问题的具体表现........................... 31

3.1.2 中国上市公司控股股东代理问题的现状 ................... 42

4 非控股大股东参与治理对上市公司股价信息含量的影响 .............. 65

4.1 假设提出 ................................. 65

4.1.1 基于退出威胁视阈下的影响效应 ............................. 65

4.1.2 基于连锁持股视阈下的影响效应 .......................... 67

5 非控股大股东参与治理影响上市公司股价信息含量的作用机理 .. 99

5.1 假设提出 .................................. 99

5.1.1 退出威胁视阈下的作用机理 .......................... 99

5.1.2 连锁持股视阈下的作用机理 .......................... 102

6非控股大股东参与治理影响上市公司股价信息含量的调节因素

6.1假设提出

6.1.1控股股东股权质押的调节作用

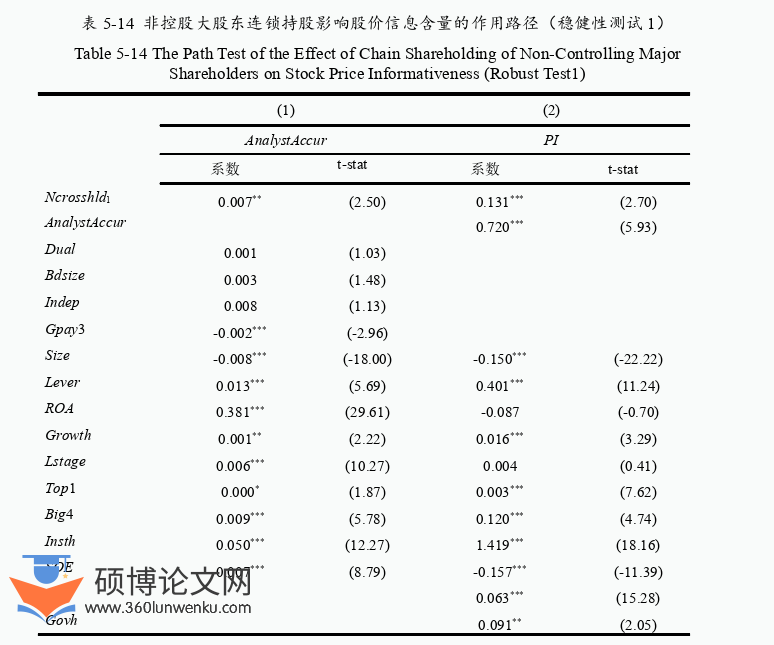

控股股东质押股权进行融资,是近年来中国资本市场中的常见现象。从表面来看,通过质押股权,缓解自身财务约束,是控股股东股权质押最为直接的动机。然而,控股股东股权质押后,亦有可能会面临着追加担保,乃至强制平仓所带来的控制权转移风险。因此,在自身股权质押后,控股股东会主导企业实施更多的对外捐赠,以实现稳定公司股价,降低控制权转移风险的目的(胡珺等,2020)[312]。但不可否认的是,股权质押本质上会导致控股股东控制权与“现金流权”的进一步分离,从而加剧了控股股东的代理倾向(唐玮等,2019)[313]。正如李蒙等(2022)[263]指出的那样,控股股东股权质押下的策略性捐赠行为,其本身具有自利属性,不利于企业的可持续发展。而近期的研究发现,由于会承受股价波动可能带来控制权转移风险,而在市值管理、寻求更广泛的“利益同盟”等需求的驱使下,股权质押的控股股东有动机干涉公司推行员工持股计划,从而导致“员工持股计划”,逐渐沦为控股股东维持上市公司控制权的工具(邱杨茜和黄娟娟,2021)[314]。而在质押自身股权质押后,控股股东会实施更多的盈余操纵行为,粉饰财务报表(谢德仁等,2017)[315],并进行选择性的信息披露,将企业负面消息隐藏,更多的披露好消息(李常青和幸伟,2017)[316],从而加剧了企业信息不对称程度,加剧了公司股价的崩盘风险(夏常源和贾凡胜,2019)[317]。由此可见,控股股东质押会对上市公司高质量的信息披露产生负面影响,阻碍了公司特质信息的有效对外传递。

博士论文参考

............................

7结论与讨论

7.1主要结论

资本市场的繁荣与稳定,对于实体经济健康发展具有不言而喻的重要性。在中国经济进入发展新阶段以来,如何保证资本市场“枢纽作用”的有效发挥,成为理论与实务界共同关注的焦点。是否能够合理地进行社会资源配置,不仅是反映资本市场运行效率的重要外在体现,也是评价资本市场能否发挥“枢纽作用”,进而服务于实体经济的重要前提。有效资本市场中,作为衡量资本市场运行效率的重要参照指标,上市公司股价信息含量的提升意味着,股价中包含了更多与公司相关的特质信息,不仅能够更准确地反映出公司的实际价值,也有助于资本市场价格发现和资源配置功能的改善。

然而,机会主义动机下的控股股东与管理层,有足够的动机和能力,通过干预企业信息披露等方式,进而实现个人私利攫取之目的。控股股东与管理层的机会主义行为,不仅侵害了其他股东的利益,也使得上市公司股价信息含量明显下降,进而阻碍了资本市场的高效运行。通常而言,企业层面特质信息能否有效对外传递,取决于上市公司的信息披露,并受到公司治理环境的影响。而关注资本市场信息传递效率,基于公司治理的视角,深入探寻影响股价信息含量的积极因素,则成为中国金融领域研究中亟待解决的现实问题。本文从公司治理视角出发,基于退出威胁和连锁持股的维度,分析了非控股大股东参与治理对上市公司股价信息含量的影响效应,探索非控股大股东参与治理影响上市公司股价信息含量的具体作用机制与路径,以期为非控股大股东通过参与公司治理,进而促进上市公司股价信息含量的提升,提供理论上的借鉴。通过搜集中国沪、深A股上市公司2007-2020年的数据,并进一步构建实证模型,从退出威胁与连锁持股的视角,检验了非控股大股东参与治理对上市公司股价信息含量的影响效应和内在机理,并对控股股东股权质押、经济政策不确定,在非控股大股东参与治理与股价信息含量两者关系中的调节作用,进行分析与检验。

参考文献(略)