本文是一篇博士论文,本文的研究表明,机构投资者获取的调研信息能够预测股票收益率,是有价值的信息;机构投资者能够基于所获取的信息进行投资决策,做到“认知”与“行为”的统一,且机构投资者的所处区域文化氛围,自身特征以及其所管理的投资组合业绩的涨幅对其决策行为具有重要影响;

第1章 绪论

1.1 研究背景及意义

1.1.1 选题背景

博士论文怎么写

投资者行为的研究一直是经济学研究中的重要课题,关于投资者行为的不同假设是经济学流派划分的重要因素。亚当·斯密(Adam Smith)代表的古典经济学,它假设了投资者是理性的经济人。新古典学派发展了理性经济人的假设,认为理性行为体现了投资者的内在一致性,是对自身利益最大化的追求。学者将投资者行为的特征抽象为一系列公理化的假设,例如决策的完备性,反身性等。但在现实中,投资者通常无法遵循理性人假设的公理,而表现出的是基于现实中投资者认知与心理真实决策过程的行为。

自1950年代以来,美国俄勒冈大学的Burrel和Bauman两位学者开始进行将量化投资模型与投资者的心理和行为特征相结合的研究;到1970年代,Kahneman和Tversky (1979)提出的“前景理论”和Shefrin和Statman(1985)发现的投资者“处置效应”为后期在行为金融中研究投资者行为奠定了理论基础。之后,通过大量精心设计的金融实验和实证研究,研究者辨别出了投资者在个人信念、偏好和从众方面的认知心理的系统性偏差(Scharfstein 和 Stein,1990),发现了投资者所表现出来的过度自信、自我归因,损失厌恶等心理对投资者行为产生影响。

Odean(1998)通过对市场中的交易者和内幕知情人进行调查后发现,投资者总对自己的信息评价好于同类的其他人,存在过度自信;而这些存在过度自信的投资者所持有股票的变动比率比较高,但投资收益却比较低,因而过度自信的心理则使得投资者拥有高交易水平但获取低收益的表现(Baber和Odean,2000)。Daniel等(1998)认为投资者的自我归因会引起证券市场中的过度反应或者反应不足等异常现象,这是因为在心理学上,人们总是未加考虑地接受与自我相关的积极反馈,却反驳与自我有关的消极反馈,因此,投资者将积极的行为结果归因为自我的内在核心因素,而将消极行为结果归因于外部因素。

..................................

1.2 相关概念的界定

1.2.1 机构投资者

当证券市场发展到一定阶段时,机构投资者是金融信托业社会分工专业化的产物(兰俊美,2019)。在中国,机构投资者是指在金融市场从事证券投资的法人机构,包括基金公司、保险公司、信托公司、银行等。中国证监会1997年制定和实施的《证券投资基金管理办法》,使得机构投资者正式进入市场;1998年首个封闭式基金的建立及运作使得真正意义的机构投资者形成;2000年证监会强调超常规地发展机构投资者,从而使得机构投资者发展得更加迅速。

宫玉松(2004)和申屹(2005)将机构投资者定义为由专业人士运作大量资本而进行投资活动的机构。由于机构投资者具有资金实力雄厚和专业团队运作等特征,因此,本文所研究的机构投资者是指在证券市场中,通过机构筹集资金,为获取收益而进行投资活动的组织,主要包括基金公司、券商、银行等金融机构。

1.2.2 实地调研

实地调研是机构投资者、证券分析师前往上市公司所在地,通过与上市公司管理层或者其他工作人员面对面交流,参观上市公司工厂,了解上市公司的发展战略等行为(Cheng 等,2016,2019;宋玉和陈岑,2017)。参与调研的机构投资者(一般是基金经理和证券分析师)通过与上市公司管理层的交流沟通获取自己想要获得的信息,而上市公司的接待人员(通常为董秘等高管)会根据机构投资者等的提问和上市公司的自身情况做出回答。因此,机构投资者在调研过程中所获取的信息具有信息含量大,信息深度和可信度高的特点(Cheng等,2016);同时,由于机构投资者先于其他投资者获得调研信息,因此,调研信息具有一定的私密性。

1.2.3 机构投资者的投资行为

机构投资者受上市公司的规模、业绩以及收益率等因素的影响,对其所持有的上市公司股票增加或者减少持有(娄伟,2002;王琨和肖星,2005)。在本研究中,机构投资者的投资行为指的是机构投资者增加或者减少对上市公司持股比例的行为。

........................

第2章 文献综述

2.1 机构投资者调研的文献回顾与评述

学界关于机构调研的研究文献较多,但从本研究的需要出发,本节则着重梳理有关机构投资者调研对市场及投资决策的影响等方面的研究文献。

2.1.1 机构投资者调研对市场的影响

机构投资者调研是机构投资者与上市公司管理层进行直接沟通的方式之一。机构投资者通过对上市公司参观、访问并与上市公司管理层沟通,从而对上市公司经营状况进行判断并作出是否进行投资的决策。从已有公开出版的文献看,有关机构投资者调研对市场影响的研究,多集中于机构调研的市场效应、机构调研对信息不对称的影响和机构调研对公司治理的影响等方面。

关于机构投资者调研影响市场反映的研究。Cheng等(2019)采用深交所“互动易”的机构调研的信息内容,发现当机构投资者在调研过程中所涉及的话题与上市公司会计和财务主题高度相关时,机构投资者调研的市场反应会更加强烈;调研前后的股票回报与上市公司的业绩显著正相关,表明机构投资者调研能够影响上市公司的股票价格。同时,机构投资者调研对股价崩盘的影响也引起了学者们的关注。Gao等(2017)发现机构投资者参与的调研次数越多,其持有的股票价格崩盘的风险就越大;Lu等(2018)通过采用2009至2014年的数据也发现崩盘的风险随着调研次数的增加而升高,对于披露质量较低、投资者意见较为分散的非国有企业,机构调研的频率同样会增加其崩盘风险。Bowe等(2018)经检验机构调研信息内容发布以及调研前后的内部交易发现,机构投资者在调研过程中所获取信息的语调与股票市场反应具有相关性。但Yue等(2020)通过检验基金公司调研上市公司的频率,却发现基金公司调研次数越频繁,基金公司的业绩越好,并且这种表现在规模中等的基金公司中更明显。这些研究说明机构投资者调研的频次、调研信息内容等情形对上市公司的市场效应具有较大的影响。

..................................

2.2 机构投资者行为的相关研究

2.2.1 行为决策理论研究

行为决策理论是从组织行为学的角度探讨决策过程的理论,始于对理性决策理论中的不足而进行的探索,其发展演变围绕着理性与非理性而展开,理性与非理性是人类认识世界、改造世界的重要精神要素。人们对于自身行为的探索与研究,经历了绝对理想化的理性到相对现实化的非理性的发展过程。根据理性决策理论的观点,在有效市场假设下,所有投资者都是理性的,均能迅速地按其获得的信息进行准确判断并做出投资决策。但在金融市场上却常常存在着许多与传统金融理论描述不一致的异常情况,投资者的投资行为并非是理性的。这引起了学者们对传统理性经济人假设的质疑,并对此展开了大量研究和探索。Kahneman和Tversky(1979)研究认为,投资者不会基于绝对的财富获取来评估风险,而是会基于特定的参数值来做出决策。投资者基于不同的参数值,其投资行为往往会南辕北辙。Shiller(1984)的研究也发现,当面对同样的社会噪声信息时,投资者会出现非理性偏差。投资者的投资行为不完全受制于经济因素,而其认知、心理及所处的复杂环境对投资行为有着重要影响。因此,Shiller(2003)认为投资者是非理性的,而且经常是非理性的。基于此,学者们将心理学、行为学以及社会学理论融合到金融学研究中,使得行为金融学得到快速发展(Kahneman和Tversky,1979;Schleifer和Vishny,1995;Hua和Wang,2018)。李心丹(2005)通过比较传统金融与行为金融主题,发现行为金融理论从投资者的实际决策心理和行为出发,更加符合现实情况。

......................

第3章 机构投资者调研信息价值的检验.......................... 33

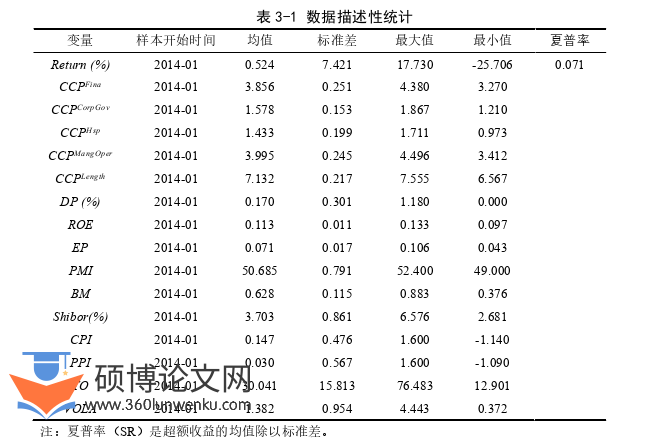

3.1 数据处理与描述性统计 ...................................... 35

3.1.1 机构投资者调研信息的获取与测度.......................... 35

3.1.2 经济变量............................... 36

第4章 机构调研与投资决策的一致性行为分析....................... 46

4.1 理论分析与研究假设 ....................................... 48

4.2 样本选择与研究设计 .................... 49

第5章 机构调研与投资决策一致性行为的影响因素研究.......................... 63

5.1 理论分析与研究假设 .................................. 63

5.2 样本选择与研究设计 ................................... 65

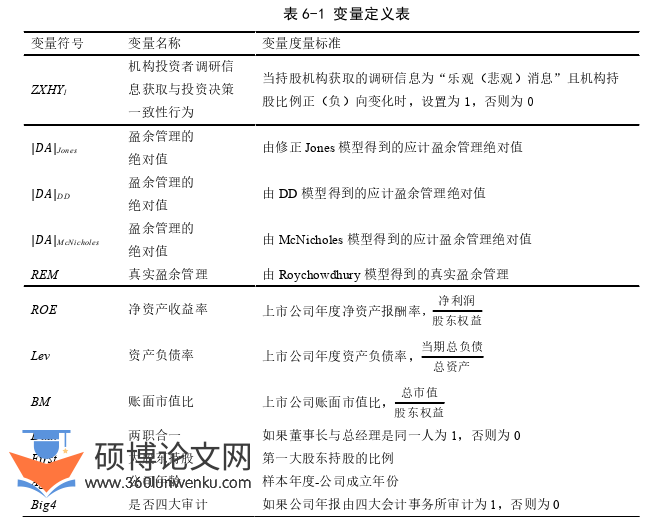

第6章 机构调研与投资决策的一致性行为对上市公司盈余管理影响的研究

6.1 理论分析与研究假设

盈余管理是公司治理的重要议题,由于经理人在对企业的经营过程中可能会面临证券监管部门的监督以及来自资本市场的外部压力,使得上市公司的经理人更有理由进行盈余管理(Healy和Wahlen,1999;Chen等,2008)。机构投资者,基金经理具有专业知识和较强的业务信息解读能力,因此,他们参与上市公司调研能够成为上市公司重要的外部监督机制,从而减少上市公司管理层的盈余管理(Jensen和Meckling,1976;Healy和Palepu,2001;Degeorge等,2013)。此外,机构投资者通过对上市公司进行大量的持股而获取投资收益;因此,为获取可观的投资收益,机构投资者有动机监督公司的经营与投资决策,积极参与公司治理(Chen等,2004)。由此,机构投资者对上市公司的调研以及持股行为增强了对上市公司的监督治理作用,降低了上市公司管理盈余管理的可能性。

机构投资者作为专业的投资者,当其参与调研时,有能力和经验解读在调研过程中获取的信息,而上市公司为了吸引机构这一潜在的投资者,则需要规范公司的经营和财务活动来获得机构投资者的投资(王珊,2017);同时,机构投资者大比例的持股使得他们与企业的利益具有一致性,机构投资者会积极地对企业的经营决策进行监督和考察,抑制管理层盈余管理行为(高丽和胡艳,2011)。机构投资者根据调研信息进行投资决策的行为反映了机构投资者在识别了调研信息后,为了规避损失,减少或增加持股比例的行为,这种行为是机构投资者调研信息获取与投资决策一致性行为的表现,它与机构投资者的自身利益相关。因此,机构投资者根据调研信息进行投资决策的行为驱使了机构投资者为了获取可观的收益而监督上市公司,参与公司治理;同时,机构投资者理性的选择对上市公司管理层的盈余管理程度起到了抑制而非纵容的作用(Lee和Masulis,2011)。基于上述分析,本章提出假设6-1。

博士论文参考

...............................

第7章 结论与展望

7.1 主要研究结论

本文基于行为金融框架,从机构投资者获取调研信息文本及调研后的投资行为入手,研究了机构投资者是否根据获取的调研信息进行投资决策,即是否做到了调研信息获取与投资决策的一致性;再从文化的角度,研究影响调研信息获取与投资决策一致性行为的因素是什么以及该行为对上市公司盈余管理的影响。在分析机构投资者是否根据调研信息进行投资决策之前,本文首先在第3章从调研信息能够预测股票收益率的角度,挖掘了机构投资者在调研过程中获取的信息是有价值的;第4章分析机构投资者是否根据调研信息进行投资决策,即机构投资者能否做到调研信息获取与投资决策的一致性;第5章探索了影响机构投资者调研信息获取与投资决策一致性行为的因素;第6章基于委托代理理论,探讨了机构投资者调研信息获取与投资决策一致性行为对上市公司盈余管理的影响,并进一步检验了该行为对具有不同所有权性质,规模大小,不同信息环境、法律环境的上市公司的治理作用的差异。具体的研究结论如下。

在“机构投资者调研信息价值的检验”一章,利用文本挖掘,构建了调研特质信息内容的测度框架,通过对调研信息预测中国股票收益率的检验,分析了机构投资者在调研过程中所获取调研信息的价值。研究发现:(1)机构投资者所获取调研信息受到了市场风险的驱动;(2)机构投资者获取的调研信息内容在样本内和样本外均能显著预测下月中国股票市场的超额收益率,且相较于经济变量具有更好的预测力。这表明机构投资者在调研过程中所获取的信息是具有价值的;(3)这些调研信息对投资者能够产生较大的经济价值,在不同的预测窗口、厌恶系数,不同的资产配置股票权重的限制下,调研信息具有较大的经济价值。以上结论在一系列稳健性检验后依然成立,这表明,机构投资者获取了有价值的调研信息。

在“机构调研与投资决策的一致性行为分析”一章,建立了调研信息情绪内容研究框架,通过构建调研信息中的悲观情绪词和乐观情绪词词库,以机构投资者获取调研信息与在调研后的持股行为作为切入点,探讨了参与调研的机构投资者是否根据调研信息进行投资决策,做到调研信息获取与投资决策的一致性行为。研究发现:(1)以基金公司为代表的机构投资者参与调研后能够影响其所管理的基金对被调研上市公司的持股比例的变化;(2)当参与调研的基金公司获取较悲观(乐观)的信息时,该基金公司旗下基金会减少(增加)持股比例,即机构投资者(基金公司)能够根据所获取的调研信息进行投资决策,做到调研信息获取与投资决策的一致性。以上结果在通过变换实证检验方法,改变解释变量和被解释变量的测度方法进行稳健性检验后,依然成立。证实了机构投资者能做到调研信息获取与投资决策的一致性行为。

参考文献(略)