本文是一篇博士论文,本研究基于信息型市场操纵的视角,分析了股市传闻作为一种“廉价交谈”的经济学意义,进一步研究了股市传闻的市场效应。

第1章 导 论

1.1. 研究背景与研究问题

1.1.1. 研究背景

传闻、或称流言,是人类社会中最古老的传播媒介之一。在文字被创造出来之前,传闻便通过社会成员之间口头传播,在群体之中迅速蔓延。直到现在,流言蜚语仍是社会和经济生活中的常见现象,是重要的非正式渠道信息(Michelson和Mouly,2000)。在学术文献中,传闻、流言、谣言等相关术语常常被混淆使用。然而,通过深入考察这些词汇在传播学和社会学领域的定义,本研究认为不确定性是传闻的本质特征(Shibutani,1966;Rosnow,1974;DiFonzo和Bordia,2007)。传闻的不确定具有几个层面的涵义:传闻主体的不确定性、传播方向的不确定性以及内容的不确定性。传闻中的信息缺乏确凿的证据支持,既未被证实、也未被证伪,甚至缺乏可靠的证据标准评估其可信度(Allport和Postman,1947),是一种真实性不确定的信息。谣言则是一种已被证明为不真实的传闻。Allport和Postman(1947)提出了著名的传闻公式:传闻=(问题的)重要性×(事实的)模糊性(Rumor=Importance×Ambiguity)。该公式强调了影响传闻传播的两个核心因素:第一,传闻涉及的事项与个体利益密切相关;第二,由于正式渠道信息匮乏,相关事项缺乏清晰解释(郭庆光,2011)。传闻公式有助于解释股市中“传闻满天飞”的现象:作为一种特殊信息,传闻能够引起注意、唤起情感、影响态度和行为(DiFonzo和Bordia,2007)。当传闻与投资者收益息息相关时,传闻的出现将引起非知情投资者的关注和讨论。此外,股市具有风险属性、并且信息不对称普遍存在,使投资者处于模糊的情境之中。由此可见,股市具备传闻产生和传播的必要条件,成为了传闻的温床。

博士论文怎么写

......................

1.2. 研究思路与方法

本研究从机会主义动机出发,分析了在自利的经济动机驱动下,市场参与者利用传闻进行信息型市场操纵。因此,传闻具有掩饰效应、干扰效应、并且损害了市场的价格效率。具体研究路径如下:

第一,引入研究问题。我国股市中散户投资者占比大、信息不对称程度高、投机炒作盛行,蹭热点、炒概念等行为层出不穷。市场中传闻“满天飞”,小道消息、“股市小作文”等现象泛滥,并且股市传闻通常伴随着股价大幅波动、内幕交易、以及散户“追涨杀跌”等非理性行为,进一步加剧了市场不稳定性。股市传闻扩散与市场操纵如影随形,近年来监管部门重点整治股市“黑嘴”就是市场操纵者利用传闻配合“抢帽子”交易的现实证据。然而,在司法实践上,对利用传闻进行市场操纵的认定非常困难。资本市场相关的实证研究则主要关注传闻对于股票价格和交易量的影响,对机会主义驱动下传闻的负面效应研究不足。本研究填补了相关研究的空白、提供了股市传闻具有掩饰效应和干扰效应、以及对市场价格效率产生不利影响的实证证据。

第二,通过文献综述定位研究机会。本研究对信息型市场操纵文献和传闻文献进行了系统梳理。首先,厘清了信息型市场操纵和传闻的相关概念,并对信息型市场操纵的不同类型进行了深入比较,强调了传闻作为一种市场操纵工具具有成本低、隐蔽性高等特征。其次,分析了市场参与者进行市场操纵以及散布传闻的动机,揭示了传闻对信息接收者情绪、信念和决策的影响,凸显了股市传闻的经济意义。最后,总结了策略性信息传递类文献的研究方法以及传闻经济后果的研究现状,为本文研究设计提供了方法论和实证基础。

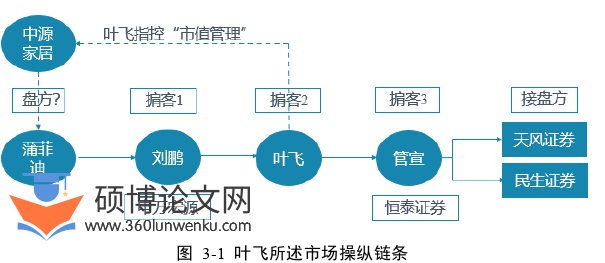

第三,制度背景介绍。首先,对近年来中国证监会通报的案例进行了梳理,筛选了涉及股市传闻的多类违法行为,包括市场操纵、信息披露违法违规、编造、传播虚假信息和误导性信息、内幕交易以及利用未公开信息交易。介绍了相关的案情,并分析了传闻在案件中的角色。其次,阐述了与信息披露和市场操纵相关的法规框架,并总结了司法实践中的挑战与难点。最后,进行案例分析。选取了近年来备受关注且影响深远的市场操纵案例进行详细分析。结合实际案例,从制度和司法实践的角度重新审视了本文的理论框架和实证思路,为后续实证研究提供了现实参考。

.........................

第2章 文献综述

2.1. 信息型市场操纵文献

2.1.1. 信息型市场操纵界定

市场操纵是操纵者利用信息、资金等方面的优势地位,通过策略性的行为诱导投资者进行相应的证券交易,进而对证券交易量或价格或产生影响,达到自身利益的最大化。Fischel和Ross(1991)指出市场操纵是有意地干扰证券市场中的供求关系,其目的在于诱导人们交易特定的股票,或推动股价至人为的水平。Allen和Gale(1992)将市场操纵行为归类为:行动型市场操纵(action-based manipulation),交易型市场操纵(trade-based manipulation)和信息型市场操纵(information-based manipulation)。其中,基于行为的操纵指通过行为来改变资产的实际或表面价值,基于交易的操纵指通过对股票的买卖来影响股价,而信息型操纵指通过策略性地释放或传递信息来操纵股价,而不论何种操纵方式,认定市场操纵行为的关键在于出于自利目的主动地推动股价向其期望的方向变动。

以市场操纵为目的而制造或传播传闻是信息型市场操纵的方式之一。Allen和Gale(1992)将信息型市场操纵限定于发布虚假信息,但是,实际上信息型市场操纵呈现更为多样的形式,包括利用虚假信息、真实信息、以及真伪掺杂的朦胧信息,来实施或配合市场操纵。(蔡奕,2016;陈晨,2017)。Williamson(1985)指出“机会主义行为往往涉及信息的不完全或不准确地披露,其意在误导、歪曲、伪装、混淆或迷惑”,由此可见,信息型市场操纵是一种典型的机会主义行为。从信息欺诈的角度可将公司信息披露违规分为“未及时或按时披露”、“虚假披露或严重误导”、“披露不准确”等类型(曾庆生和胡广运,2010)。而基于机会主义视角下分析市场操纵,可以观察到许多更为隐蔽的操纵手段,由于监管成本高昂、证明主观操纵意图困难、证据链条不清晰等原因,已经成为信息型市场操纵的演化方向。这些手段包括以小道消息的形式泄露的内幕信息(Rose,1951;Van Bommel,2003),以及对信息披露内容、节奏、甚至表达方式的刻意安排

........................

2.2. 传闻的影响因素

(1)外部条件。Allport和Postman(1947)提出了影响传闻传播强度的两个重要因素:事实模糊程度以及问题重要性。一方面,模糊感来源于外部情境不确定性以及正式渠道信息缺乏。在外部环境发生变化、灾难等高风险时期,人们会对所处的境况产生较高的模糊感,而模糊感会进一步导致失控感以及焦虑(Smith等,2012)。为了重新取得控制感、缓解焦虑、人们有获取信息的需求。然而,当正式交流渠道不畅通,难以获得确定性的信息时,人们转向非正式渠道寻求未经确认的“小道消息”作为补偿(DiFonzo和Bordia,2007)。综上,传闻通常在“社会环境具有较高不确定性,正规传播渠道(如大众传媒等)受阻或功能减弱的时期流行(郭庆光,2011)”。传闻是人们试图理解和解决问题的一个集体行为(Peterson和Gist,1951),人们出于事实寻求动机而散布传闻(Bordia和DiFonzo,2007)。另一方面,问题重要性决定了传闻散布者的动机强度。当传闻所涉及事件对传闻发布者而言更为重要、传闻信息对传闻发布者的社会地位及自身利益影响更大时,利益相关者更有可能参与传闻的传播。

(2)内在动机。人们出于各种各样的动机参与到传闻的制造和传递过程之中,对传闻相关动机的研究主要从心理动机和社会动机两个方面展开。心理学研究认为,焦虑、失控感等情绪因素与传闻密切相关(Allport和Postman,1947;Pezzo,2006),传闻也可能成为一种情绪发泄、表达抗议的方式(胡泳,2009)。社会学研究则总结了传闻相关的三大社会动机:一是事实寻求动机,即求助于非正式渠道获取信息以缓解失控感带来的焦虑情绪;二是增强关系动机,即通过分享传闻信息提升自身的社会网络关系;三是自我提升动机,即主动地传播与自己的信念、观点、态度、期望一致的传闻(Bordia和DiFonzo,2007)。

..........................

第3章 制度背景 .................................. 40

3.1.我国信息型市场操纵现状 ............................. 40

3.2.信息型市场操纵相关的法律体系 ....................... 47

3.3.信息型市场操纵案例分析 ................................ 51

第4章 理论基础与分析框架 ...................... 61

4.1.市场微观结构理论 ............................... 61

4.2.其他相关理论 ................................ 67

4.3.理论分析框架 ................................... 71

第5章 股市传闻的掩饰效应 ——基于盈余公告的研究 .................. 77

5.1.研究问题的提出 ............................... 77

5.2.理论分析与研究假设 ........................... 80

5.3.研究设计 ........................................... 88

第7章 股市传闻与价格效率

7.1. 研究问题的提出

资产价格是经济体系中各个交易主体交易行为的函数。其中,信息通过影响交易者对于资产价值的信念进而影响其交易行为(Glosten和Milgrom,1985)。在有效市场假设下,所有相关的信息都能够及时、充分地反应在股价中。然而,投资者对于信息的关注、获取及理解均面临成本与收益的考量(Blankespoor等,2020),并且受到各种情绪、心理偏差等非理性因素的影响(Hirshleifer等,2009)。因此,信息的来源、渠道和性质均可能对投资者决策产生影响,从而影响资产价格以及市场的资源配置效率。传闻作为信息的一种特殊形式,普遍存在于资本市场中,并且随着互联网和新媒体技术快速发展,传闻依托社交媒体网络多点式、多方向地传播,造成传闻“满天飞”的现象。同时,互联网络具有开放共享、传播迅速等特点,即使不具备专业知识和社会影响力的普通个体也可以在股吧、微博、微信等平台散布传闻,引发市场剧烈波动。我国资本市场中不乏借助社交媒体散布传闻的行为,行为主体包括散户、股市“黑嘴”、自媒体、甚至上市公司内部人也可能以匿名的方式在网络论坛发帖。以证监会通报的金宇车城虚假信息案为例,上市公司董事长指使董秘在东方财富股吧发布重组传闻的帖子,随后上市公司又针对重组传闻发布澄清公告。同时,传闻形式多样化,尤其是近年来层出不穷的“股市小作文”,其中涉及的信息从公司事件向行业题材、从个股向宏观政策扩散,并且经常包含大量主观性、夸大性的估值分析。这类传闻中包含大量易于粉饰的“软”信息,普通投资者对其价值相关性的辨别更为困难,是监管部门的重点整治对象。

博士论文参考

...........................

第8章 总结与讨论

8.1. 研究结论

本研究基于信息型市场操纵的视角,分析了股市传闻作为一种“廉价交谈”的经济学意义,进一步研究了股市传闻的市场效应。研究证明股市传闻作为信息型市场操纵工具,具有掩饰和干扰效应,损害了市场价格效率。由于信息不对称和机会主义的普遍存在,股市天然地成为有利于传闻滋生和传播的土壤。我国股市中散户投资者的比例较高。散户投资者受制于更高程度的信息不对称和有限理性,且缺乏价值投资理念,容易对股市传闻盲从轻信,因此,我国股市对传闻较为敏感。市场中的信息纷繁复杂,有真实消息、虚假消息、也有真假糅杂的“朦胧”消息。作为一种未经证实的非官方信息,传闻通常属于“朦胧”消息。因为随着监管部门的关注和查处手段的更新,发布纯粹虚假的信息往往带来更高的违法成本和声誉成本。散布“朦胧”消息,对于监管者而言,对相关违法行为的认定难度更大;对于非知情投资者而言,对消息真伪的鉴别也更为困难,因此,散布真伪难辨的传闻成为了市场操作者的牟利手段之一。

本研究证明,预期到传闻具有显著的市场效应,机会主义的市场参与者有动机利用传闻进行市场操纵。因此,股市中存在大量旨在掩饰真实情况和真实交易动机,以及干扰非知情投资者交易决策和股价形成机制的传闻。这一类传闻是一种策略性的市场操纵工具,导致财富从非知情跟风交易者向市场操纵者转移,损害了股市的效率与公平。本文通过三个部分的实证检验,分别证明了股市传闻的掩饰效应、干扰效应、以及股市传闻整体上对于市场价格效率的负面影响。

参考文献(略)