本文是一篇博士论文,笔者认为政府监管部门通过搭建消费者与新媒体共治信息平台,消费者与新媒体通过提供反馈、评价、投诉和举报等渠道参与共治监管,政府监管部门通过共治信息平台进行调控,进而构建与建立激励机制,发挥多主体共治监管与监督作用。

第1章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

(1)金融科技发展迅速,应用领域广泛

近年来,金融与科技的融合程度持续深化,金融科技领域呈现出爆发性增长。一些重大交易,如蚂蚁金服创纪录的140亿美元风险投资融资,推动了金融科技等新兴技术在各种金融业务中的广泛应用。我国在金融科技领域的扩张速度尤为突出,发展规模在全球处于领先地位。

2020年,新冠疫情的蔓延进一步推动了“非接触经济”的兴起,促使多国积极推进金融科技的发展,金融科技平台企业的数字化转型也呈现出明显的加速趋势。金融稳定委员会于2017年发布的《金融科技对金融稳定的影响》报告中分析了金融科技发展对金融稳定性的影响,将金融稳定定义为全球金融体系抵御冲击并预防金融中介和其他金融体系功能中断的能力,这些功能一旦中断,将会对实体经济造成严重不利影响。同时,巴塞尔银行监管委员会在2018年2月发布的《金融科技发展对银行和银行业政府监管机构的影响》提供了指导,解释了金融科技对银行和银行业监管的影响。

行业在全球的投资规模从2008年的9.3亿美元增长至2015年的220亿美元,实现了超过22倍的增长。此后,行业依然呈现蓬勃发展的势头。这其中,Vantiv以129亿美元收购WorldPay和蚂蚁金服筹集的140亿美元风险投资资金成为引领行业的两大交易。2018年上半年的资金总额已经超过了2017年金融科技的总额,通过875笔交易达到了579亿美元,迅速超越了2015年的峰值。伦敦作为金融科技的重要发展中心,其新兴金融科技业务迅速成长,据伦敦市长办公室数据,伦敦约40%的劳动力从事金融和科技行业服务,其中包括众多知名公司如FundingCircle、Nutmeg和TransferWise。

............................

1.2 研究目的与研究内容

1.2.1 研究目的

(1)基于金融科技背景下,建立金融科技平台企业共治监管模式,明确政府监管部门,金融科技平台企业,消费者及新媒体在共治监管过程中的作用,为金融科技平台企业的监管提供多主体共治监管策略分析与研究视角。

(2)运用三方静态博弈,三方动态演化博弈,四方动态演化博弈等多种博弈方法来研究金融科技平台企业监管问题,明确政府监管部门、金融科技平台企业、消费者和新媒体参与共治的各主体角色和运行机制,通过分析不同因素对各主体的策略选择的影响,并通过仿真分析对提出的监管策略进行有效验证分析,进一步的做出补充与完善,提出合适的监管策略以及实现最佳监管策略的措施与建议。

(3)将Moran过程分析应用于金融科技平台问题共治监管分析中,能够模拟金融科技环境中参与者之间的策略互动和演化,不仅能够深化我们对金融科技平台企业危机本质原因的理解,还能够为监管策略的制定和实施提供科学化的参考,对促进金融安全和技术创新具有重要意义,为同领域的监管问题研究提供研究思路和拓展方向。

博士论文怎么写

.........................

第2章 理论基础及文献综述

2.1 理论基础

2.1.1 静态博弈理论

静态博弈是一种博弈论模型,其中参与者在给定信息集的情况下同时选择行动,即他们的策略选择是同时的,或者如果策略选择有先后顺序,后行动的参与者不知道先行动者的具体选择。这种模型广泛应用于描述市场竞争、政治选举、国际关系等现实场景。静态博弈的关键特点是每个参与者不知道对方的选择,这可能导致策略选择具有复杂性,因为最优策略可能依赖于其他参与者的选择。静态博弈的数学性质包括可能性、惟一性和风险等,这些性质在不同的应用场景中起着重要作用。例如,在某些情况下可能存在多个最优策略,这取决于参与者之间的风险偏好和对方选择策略的概率分布。此外,在动态博弈方法上,从政府声誉视角,基于序贯博弈理论,解释稳定策略下各主体的效应,构建多方动态博弈模型,从事件周期视角研究事件。在合作博弈方法上,构建合作博弈模型,提出公平的。

2.1.2 演化博弈理论

演化博弈论由英国生物学家约翰.梅纳德.史密斯(John Maynard Smith)和G.R.普赖斯(G.R.Price)在1973年提出,其以有限理性的博弈作为分析框架,博弈双方经过不断的学习、适应等过程实现动态均衡,弥补了传统博弈论假设参与人完全理性和完全信息等缺陷。进化博弈论已被广泛应用于等诸多领域。学者们利用进化博弈模型研究了银行业以及银行机构监管、环境检测与保护的监管、金融风险与防空监管、药品质量与生产等监管、食品质量与食品安全等监管问题,并应用博弈模型问题做深入分析的研究。

...................

2.2 概念界定

2.2.1 金融科技

在金融科技高速发展的背景下,本研究从政府监管的角度出发,对金融科技、金融科技平台企业监管、科技型金融科技平台企业等关键概念进行明确定义,为进一步的研究提供理论基础。同时,有助于为之后的研究提供清晰的理论基础,以更深入地探讨金融科技对金融科技平台企业监管的影响,并为政府监管部门制定更有效的政策和规则提供指导。

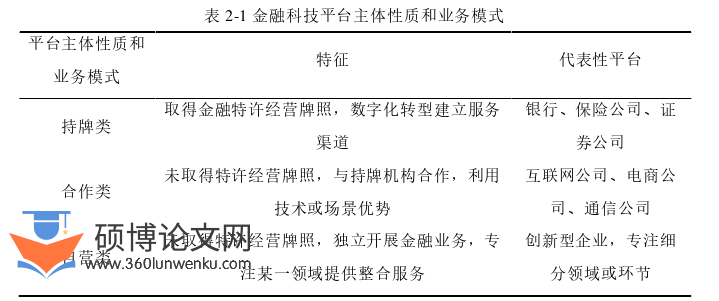

金融科技,通过当今科技创新的前言技术,例如人工智能技术、区块链的应用、大数据的使用、以云计算为基础的运用等,对当下的相关的金融行业的业务范围和产品进一步的发展与创新,以此来提高相关业务的发展速度,以及来有效合理的降低各项成本的行为。这些技术驱动的新兴业务模式、新技术应用和新产品服务对金融市场和金融服务业务产生显著影响。金融科技领域包括零售银行、借贷和融资、支付与交易、金融财富管理、保险、市场与交易等细分领域。金融科技,简称FinTech,是一个涵盖广泛的领域,其定义多源自国际权威机构,如金融稳定理事会(FSB),以及学术界的深入研究。根据国际权威机构的定义,金融科技涵盖科技与技术驱动的金融创新,它创造了金融全新的应用、流程、商业模式、服务和产品。这种创新蔓延到金融领域各个方面,包括前端产业和后台技术,成为未来金融业的主流趋势。金融科技所基于的核心技术例如大数据等技术,金融科技不仅在业界广泛传播,也引发了学术界对其深入研究,突显了它在金融领域的关键作用。

...........................

第3章 金融科技平台企业现状、存在问题及研究框架 .................... 35

3.1 金融科技平台企业现状........................ 35

3.2 金融科技平台企业监管现状 ........................ 42

第4章 消费者与金融科技平台企业监管策略MORAN过程分析 ... 60

4.1 金融科技平台企业策略MORAN过程分析 ............................... 60

4.1.1 模型假设、情景分析与模型构建 ........................................... 60

4.1.2 金融科技平台企业频率相依Moran过程 .............................. 62

第5章 消费者参与下基于共治信息平台的金融科技平台企业三方演化监管策略分析 ................. 78

5.1 模型假设、情景分析与模型构建 ........................... 78

5.2 各博弈主体策略稳定性分析 ................................ 85

第6章 新媒体与消费者参与下基于共治平台的金融科技平台企业四方演化博弈监管策略分析

6.1 模型假设、情景分析与模型构建

(1)模型假设

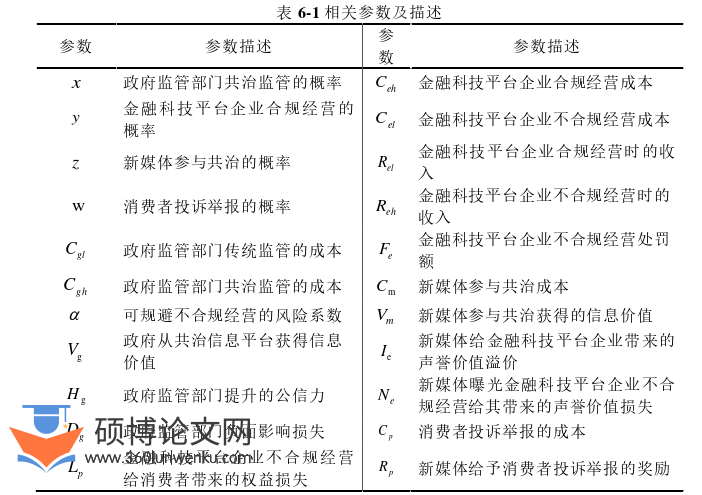

为构建金融科技平台企业共治监管各参与主体的博弈模型,考虑在新媒体的环境下消费者参与共治的监管策略,并做出以下假设:

假设1 在平台企业共治监管中,设政府监管部门的策略选择空间为gS={共治监管,传统监管};金融科技平台企业的策略选择空间为eS={合规经营,不合规经营};新媒体的策略选择空间为mS={参与共治,不参与共治};消费者的策略选择空间为pS={投诉举报,不投诉举报}。政府监管部门共治监管的概率为x,传统监管的概率为1−x;金融科技平台企业合规经营的概率为y,不合规经营的概率为1−y;新媒体参与共治的概率为z,不参与共治的概率为1−z;消费者投诉举报的概率为w,不投诉举报的概率为1−w。其中,x,y,z,w[0,1]。

博士论文参考

..........................

第8章 研究结论与展望

8.1 研究结论

本文考虑了政府监管部门、金融科技平台企业、消费者、新媒体参与共治监管,构建了不同情形下政府监管部门、金融科技平台企业、消费者及新媒体的博弈模型,分析了各博弈主体的演化稳定策略及策略组合的稳定性,得到的主要研究结论如下:

(1)政府监管部门作为监管主体,在金融科技平台企业参与共治监管的积极性不足时,更倾向于实施共治监管。政府监管部门实施奖惩机制,可以促进金融科技平台企业积极参与共治监管。但金融科技平台企业在积极参与共治监管时,享受合规经营的奖励,不合规经营的处罚相对较小,金融科技平台企业的战略选择不稳定。此时,他们是否积极参与共治监管,也与新媒体和消费者的策略选择密切相关。

(2)提高消费者参与共治监管的概率可以促使金融科技平台企业积极参与共治监管,提高合规经营的积极性,降低不合规经营的风险。消费者参与共治监管的概率与消费者参与共治监管获得的奖励是正相关的。当消费者参与共治监管时,消费者参与共治的监督作用能否发挥,取决于其评价和反馈的真实性和公正性。新媒体对消费者的举报评价以及反馈进行奖励,提高消费者参与共治监管的积极性,新媒体参与共治使消费者的监管作用的影响效用越大,消费者参与共同监管的概率就越大。

(3)新媒体参与共治能否发挥监督作用,取决于新媒体的策略选择。在新媒体参与共治监管的过程中,新媒体扮演着政府监管部门共治监管的角色、金融科技平台企业共治的重要一方在监管中进行监管,促进金融科技平台企业的积极参与以及共同治理监管。并且不参与共治监管时,金融科技平台企业越倾向于选择不合规经营,此时新媒体不仅无法起到共治监管的监督作用,还会降低金融科技平台企业参与共治监管的积极性。当新媒体不参与共治监管时,金融科技平台企业的战略选择不稳定。

参考文献(略)