本文是一篇审计论文,本文以DPSIR模型为框架,结合国际、我国以及成都地方政府部门颁布的相关环境政策,在五个因素层面下选取22个科学合理的具体评价指标,然后采用层次分析法计算指标相对权重,运用综合评价模型进行分析。

1绪论

1.1研究背景及意义

1.1.1研究背景

我国为了迅速推进工业化和城镇化,选择了牺牲环境的发展策略,导致我国环境污染愈发严重,环境保护部门收到的环境污染投诉数量日趋增长,环境污染问题对人民群众的日常生活产生了严重影响甚至威胁着人民群众的身体健康,同时也表明环境污染问题已成为影响社会稳定的重要因素,可见我国环境污染情况严峻。环境组成复杂,环境污染问题多样,在众多环境污染问题中影响最具广泛性和持续性的是大气环境污染,它不仅影响国家生态文明建设,更威胁着人民群众的生活和健康。

面对日益严重的大气污染,我国政府部门出台了一系列的计划、方案,以加大对大气环境的治理与保护力度,加强生态保护和修复工作,推进生态文明建设,努力实现经济发展和生态环境保护双重目标。2012年,环境污染问题开始凸显,《重点区域大气污染防治“十二五”规划》的出台表明我国意识到大气环境污染会对经济社会、人民群众造成严重影响,开始重视大气环境防污治理工作;但我国大气环境状况并未得到根本好转,在2013年,雾霾问题席卷全国,引起了人民群众的广泛关注,我国政府为应对当前雾霾问题、改善人民群众生活环境,发布了《大气污染防治行动计划》(也称“大气十条”),以求在五年或更长时间内明显改善全国空气质量;经过政府部门的不断努力,至2017年,全国空气质量与之前相比已明显改善,但仍存在季节性污染严重以及某些区域臭氧突出等问题,我国大气环境改善之路任重道远;2018年,经过不断探索研究,国务院颁布了符合我国国情的《打赢蓝天保卫战三年行动计划》,该行动除了与之前发布的行动计划紧密衔接之外,对我国空气质量也提出了更高的要求。2021年为了推进碳中和、碳达峰目标的实现,发布了《关于深入打好污染防治攻坚战的意见》,要求相关政府部门在完成大气环境防污治理工作的同时,还要助力“双碳”目标的实现,这使我国大气环境防污治理工作面临更大挑战。

审计论文怎么写

..........................

1.2文献综述

1.2.1环境绩效审计的定义

国外学者认识到环境绩效审计对推进环境改善、缓解环境压力具有重要意义,因此较早开始对环境绩效审计展开研究。1995年,最高审计机关国际组织INTOSAI为促进环境绩效审计的发展,改善环境质量,经过深入研究后,将环境绩效审计定义为审计机关依据科学的评价标准,按照既定的审计流程对被审计单位环境防污治理工作和环境资源利用工作的经济性、效益性和效果性(3E)进行综合评价。

学者Lawrence B Cahill(1996)和KaragiorgosT(2011)在相关研究中指出,环境绩效审计可以综合反映被审计单位工作情况,且相比于财务审计与合规性审计,环境绩效审计能够提高政府的工作效率,促进资源的合理使用,因此开展环境绩效审计对于经济的可持续发展十分重要,应充分利用环境绩效审计这一工具促进生态文明建设。

Eagan.P.D.(1997)在对环境绩效审计研究的过程中提出环境绩效审计在一定程度上可以促进经济可持续发展,因此应将环境审计的概念与可持续发展概念相结合。

周宜川(2016)认为环境绩效审计是通过绩效审计评价体系,依据评价标准,将定性分析和定量分析相结合,对政府部门开展的环境防污治理工程项目进行综合评价,并根据评价结果提出针对性建议,保障项目顺利开展与完成,从而提高环境防污治理工作经济性、效益性和效果性的一项活动。

齐蓓蓓(2017)认为,环境绩效审计不同于传统审计,不将工作重心聚焦于审计财务的合理合规性,其涵盖范围更加广泛,层次更高,应重视环境绩效审计的发展,推进生态文明建设。

宋钰怡(2020)认为环境绩效审计是在受托责任观的基础上,将环境绩效审计单位作为主体,通过一系列活动以实现监督和评价环境治理项目成效的目标。

李雪,朱金宇(2021)认为环境绩效审计是审计组织按照一定的审计流程对被审计单位的环境防污治理工作情况进行综合性评价,以期望通过绩效审计达到提高被审计单位工作效率的目的。

...........................

2概念界定及理论基础

2.1概念界定

2.1.1环境审计

通过收集梳理文献可知,我国许多学者都对环境审计展开了研究,研究成果较为丰富,各学者在研究中都对环境审计的定义给出了自己独到的见解,但目前关于环境审计的定义还未形成统一观点。关于环境审计的定义大致分为两类观点,一部分学者认为环境审计是审计组织对环境管理部门的工作情况进行监督和评价,还有一部分学者提出环境审计的本质是为了检查环境管理系统是否存在。深入研究文献,本文认为环境审计是由审计人员按一定的审计方法、审计程序,依据环境保护政策、管理条例等对被审计单位环境防污治理工作情况进行监督、评价和监察的一种控制活动,审计人员要根据审计结果出具审计报告并提出相应建议。

2.1.2环境绩效审计

环境绩效审计是一种规制性工具,是环境审计的分支,因此今后环境绩效审计将成为我国对环境管理系统进行监督、评价的重要工具。我国已有许多学者对环境绩效审计展开研究,但与环境审计相同,目前并未形成清晰的环境绩效审计定义。本文对前人研究成果进行梳理发现,环境绩效本质是环境审计与绩效审计的有机结合,使审计内容不局限于日常管理活动的合规性,拓宽了审计范围。因此,本文认为环境绩效审计是审计主体以审计法规和环境政策为依据,按照既定的绩效审计流程,更加全面的评价被审计单位环境防污治理工作情况,以达到通过环境绩效审计提高被审计单位工作质量和效率的目的,同时有助于督促被审计单位更好地履行受托环境责任,推进生态文明建设。

..........................

2.2理论基础

2.2.1可持续发展理论

可持续发展理论是涵盖经济、社会、环境等多方面的综合理论。可持续发展理论萌芽于20世纪60年代,1994年在我国被正式提出。公平性、共同性及持续性是可持续发展理论三条重要原则,公平性指自然资源是属于所有人的,人人平等享有自然资源开发利用带来的经济效益,并且除了在当代人之间的横向公平以外,还应做到世代人之间的纵向公平;持续性顾名思义是能够持续地开发利用自然资源,开发利用自然资源的速度不能超过其生长速度否则会造成严重后果,破坏持续发展的能力,应维护生态系统的正常循环;共同性是指自然资源是世界共同享有的,因此人类应形成命运共同体,虽然不同国家可持续发展的具体政策和行动可能不同,但应共同坚持持续性原则和公平性原则,不仅要实现人与自然的和谐共处,同时要实现人类之间的互惠共生。综上所述,可持续发展理念需要全球各国人民在发展经济社会的同时保护生态环境、促进生态资源节约和高效利用,共同建设美好家园。

政府部门应严格遵循可持续发展理论,通过合理安排产业结构、落实相关政策、开展执法行动以及合理运用专项资金建设相关环境工程等措施改善大气环境,推动可持续发展,改善大气环境质量,达到共同、协调、公平、高效、多维的发展。

...............................

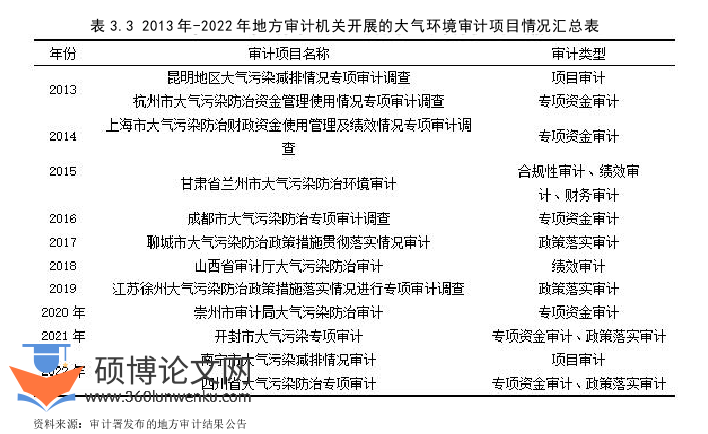

3我国大气环境绩效审计发展现状及存在的问题--------------------------15

3.1我国大气环境绩效审计发展现状--------------------------15

3.1.1我国大气环境审计发展历史------------------------------15

3.1.2大气环境绩效审计现状------------------------------------17

4基于DPSIR模型的大气环境绩效审计评价体系的设计-----------------------------24

4.1 DPSIR模型介绍及适用性分析-----------------------24

4.1.1 DPSIR模型介绍-------------------------------------24

4.1.2 DPSIR模型适用性分析------------------------------------25

5大气环境绩效审计评价模型的构建--------------------------31

5.1测算指标权重----------------------------31

5.1.1测算方法选取--------------------------31

5.1.2层次分析法具体步骤------------------------------31

6大气环境绩效审计评价体系的实际运用

6.1成都市介绍

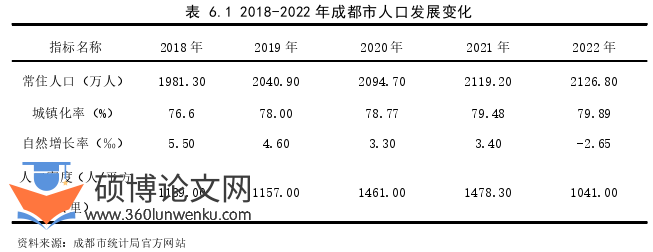

成都市被誉为“天府之国”,其不仅是四川省的省会城市,同时也是国家中心城市。截止2022年,成都市共有常住人口2126.8万人,全市总面积达14335平方千米。成都市作为国家重要的高新技术产业基地、成渝地区双城经济圈核心城市,其工业废气排放量不容小觑。成都市属典型的亚热带湿润季风气候,并且地理位置特殊,身处成都平原的腹心地带,因此成都市具有风速小、湿度大的特点,不利于污染物的稀释扩散,这也是成都发生雾霾后不易驱散的重要原因,严重阻碍了成都市大气环境防污治理工作的开展。

经济社会的建设发展会对大气环境产生深刻影响,因此本文通过对成都市的经济建设情况以及大气环境质量进行阐述,加深对成都市具体情况的了解,能够更加深刻地对成都市政府大气污染防治工作情况进行绩效审计评价。

审计论文参考

...........................

7研究结论、研究建议与研究不足

7.1研究结论

在坚持可持续发展战略,进行生态文明建设的大背景下,我国政府不断深入开展大气环境防污治理工作,履行受托环境责任。大气环境绩效审计在拓宽审计范围的同时可以提高政府部门大气环境防污治理工作成效,改善人民群众生活环境。科学完善的绩效审计评价体系可以帮助审计人员正确、综合地评价政府部门防污治理工作情况,督促政府部门履行受托环境责任。因此,本文围绕大气环境绩效审计评价体系展开研究,得到的研究结论如下:

第一,通过梳理我国学者研究发现,许多学者都针对大气环境绩效审计的定义发表了见解,理论研究较为丰富,但尚未形成统一观点。针对大气环境绩效审计评价体系的研究较为单一,评价体系不够完善,需要进一步进行系统性研究,而关于实践应用层面的研究更加缺乏,目前开展的大气环境审计工作仍然局限于传统的财务审计与合规性审计,很难对大气环境绩效审计评价工作的实施提供指导。

第二,本文以DPSIR模型为框架,结合国际、我国以及成都地方政府部门颁布的相关环境政策,在五个因素层面下选取22个科学合理的具体评价指标,然后采用层次分析法计算指标相对权重,运用综合评价模型进行分析。

第三,本文选取新一线城市成都市作为研究案例,选取了成都市2018-2022年近五年的具体数据,通过模型进行计算、分析和评价,发现成都市大气环境存在的问题,并对成都市接下来大气环境防污治理工作的开展提出了针对性意见。本文通过案例研究的方法,验证了构建的评价模型的可操作性,增强文章的说服力。

参考文献(略)