本文是一篇审计论文,本文先通过文献梳理,理论推演了两权分离、社会网络与权益资本成本的关系,以及二者的交互作用与权益资本成本的关系。再收集了2007-2018年我国A股上市公司的数据,利用Ucinet软件和Python分别计算出三个网络中心度指标和GLS模型度量的权益资本成本。

1绪论

1.1研究背景和研究意义

1.1.1研究背景

两权分离是公司治理的逻辑起点,并随着企业的发展,在不同时期展现出不同的特征。早期的公司治理主要集中于解决所有权和经营权分离引起的是一类代理问题,针对经理人的道德风险和逆向选择问题,寻找一套制度安排以实现股东利益最大化。自La Porta et al.(1999)对27个发达国家样本的股权结构研究以来,越来越多的学者们认识到,世界上大多数地区的股权结构并不是分散的,而是高度集中在少部分人手中。终极控股股东由于控制权大、现金流量权小,产生了“投小钱赚大权”的效应,极容易利用控制权攫取私人利益,从而损害其他利益相关者的权利。由此产生了终极控制人与其他股东之间的第二类代理问题。且股权结构的问题并非单纯的内部公司治理问题,更与一国的制度背景有关。La Porta、Lopez-de-Silanes、Shleifer和Vishny(LLS&V)就曾经提出,法律体系将决定一个国家治理体系,分散所有权只会在普通法法律环境中出现。倘若他们的观点是正确的,这意味着没有全面的法律改革,大陆法系国家似乎注定会出现所有权集中和证券市场薄弱的局面。因此,如何解决由于两权分离引起的第二类代理问题,是内外部公司治理需要统筹协调的问题。已有研究探索了两权分离对企业价值、投融资行为及公司治理的影响。大部分研究支持两权分离的“隧道效应”,即控股股东通过关联交易、资金占用等方式转移资源,从目标公司抽取私人利益(Hughes et al., 2009; Pellicani和Kalatzis,2019;Lin et al, 2011)。只有小部分研究认为两权分离可能存在“支撑效应”,即向底层公司输送自身资源,帮扶发展(Choi,2018;Bae et al., 2002;Cheung et al.,2006;马磊和徐向艺,2010)。在中国,上市公司多以金字塔集团的形式存在,集团内部现金流量权和控制权的分离是治理结构的基本特征(徐鹏等,2022)。金字塔结构加剧了两权分离程度,使得控股股东的掏空行为更加便利和隐蔽(李维安和韩忠雪,2013),解释了我国资本市场上中小股东利益被侵占的普遍现象。此外,两权分离带来的信息不对称是造成我国上市公司特质信息较差的一个重要原因(王立章等,2016),投资者在做出决策时能够参照的特质信息减少,转而参照行业或者市场层面的信息,导致了我国资本市场股价趋同现象,最终影响证券市场的运行效率。

.................................

1.2研究方法和内容

1.2.1研究方法

审计论文怎么写

本文综合运用社会学、财务学、会计学等相关学科的研究手段,采用理论分析和实证分析的方法探索相关主题。具体而言,主要有以下研究方法:

(1)文献研究。通过广泛收集和阅读国内外文献,梳理总结相关主题的整体研究脉络,掌握相关领域的最新研究动态,界定研究增量贡献。

(2)规范研究。结合我国制度背景,应用委托代理理论、社会网络理论、信息不对称理论、资源依赖理论、互惠理论、合法性理论等,搭建一个描述两权分离、社会网络与权益资本成本之间相互关系的理论框架。

(3)实证研究。以已有理论分析结论为基础,收集大样本数据,构建相关计量经济模型,采用多元回归的方法,实证检验两权分离、社会网络如何影响权益资本成本,以及社会网络如何影响两权分离和权益资本成本之间的关系。

..............................

2文献综述

2.1权益资本成本的文献综述

股权融资因其长期性、不可逆性和无负担性,发挥着风险共担、利益共享、长期陪伴的作用,是企业生存发展的重要资金来源。权益资本成本是投资者的预期收益率,可以作为公司选择融资方式和投资项目的比对指标,也可作为资本市场建设程度的衡量指标,具有重要的参考价值。当前学者们对于权益资本成本的研究主要集中在其影响因素和度量方式两个方面。

2.1.1权益资本成本的影响因素

已有研究表明,权益资本成本受到诸多因素的影响。可以将权益资本成本的影响因素大致分为内部和外部两大类。

从内部来看,已有文献多从公司特征、公司治理的角度研究了对权益资本成本的影响。公司特征方面,Sharpe(1964)提出了资本资产定价模型(CAPM),认为权益资本成本受公司β的影响。β系数衡量公司的系统风险,系统风险越高,投资者面临的不确定性越大,从而要求更高的权益资本成本(Klein和Bawa,1977、Barry和Brown,1984)。Kothari et al.(1995)、Bhandari(1988)研究发现,公司的财务杠杆越高,所面临的财务风险越大,权益资本成本就越高。Berk et al(.1999)发现,权益资本成本与公司的账面市值比显著正相关。Banz(1981)研究表明,相较于大中型公司,小公司面临着更高的市场风险,因此被要求更高的权益资本成本。国内学者的研究发现,长期财务杠杆与权益资本成本和加权平均资本成本显著负相关,企业规模与权益资本成本显著正相关(陈晓和单鑫,1999)。叶康涛和陆正飞(2004)研究表明,β、企业规模、资产周转率与权益资本成本显著正相关,财务杠杆和账面市值比与权益资本成本显著负相关。王春峰等(2012)研究发现,公司的资产流动性与权益资本成本成显著负相关关系。李志冰等(2017)研究发现,Fama-French五因子模型具有非常强的解释力,在我国股权分置改革以来,,盈利能力、投资风格及动量因子这三个因素的风险溢价显著,实际收益率与预期收益率的差值接近于0,代表市场趋于有效。张修平等(2020)研究发现,良好的资产质量能够帮助企业降低权益资本成本,其中信息不对称和代理问题起到了中介作用,上述关系在会计准则改革之后影响更为显著。

...............................

2.2两权分离的文献综述

公司的股权结构及由此产生的代理问题一直是公司治理中备受关注的领域。自La Porta et al.(1999)对27个发达国家样本的股权结构研究以来,人们认识到股权分散只存在于具有发达的普通法系的国家,大多数国家的股权结构集中于家族或国家。之后,Claessens et al.(2000)、Faccio和Lang(2002)、刘芍佳等(2003)分别研究了东亚、西欧以及中国的公司,得出了与La Porta et al.类似的结论,大部分公司的最终控制权集中在国家、家族或者某些自然人手中。由此,人们的注意力开始从股东和管理者之间的第一类代理问题转向终极控股股东与中小股东之间的第二类代理问题。

2.2.1两权分离的经济后果

控制权和所有权的分离,导致终极控制人通过很少的资金投入就可以获得较多的投票权,进而操控持股公司人员任免、经营战略等决策。终极控制人一般通过金字塔结构、交叉持股、双重投票权等方式来实现控制权和现金流量权的分离,并利用控制权攫取私利,严重损害企业及中小股东利益。先前的研究多建立在两权分离导致的代理问题上,认为两权分离对企业产生负面影响。只有少数文献支持两权分离能够给企业带来支撑效应,帮助企业度过危机、增加企业价值(Choi,2018;Bae et al., 2002;Cheung et al.,2006;马磊和徐向艺,2010)。大部分文献从公司价值、公司行为和公司治理角度,研究了大股东对中小股东的隧道挖掘行为。

首先,两权分离会显著降低企业价值。Lemmon和Lins(2003)研究发现,东南亚金融危机时期,两权分离公司的托宾Q值和股票收益率都会明显降低。Baek(2004)研究发现,股东控制权远高于现金流量权会导致更低的资金回报,资金回报的下降会减少企业价值。Hughes et al.(2009)研究发现,终极控股股东有掠夺中小股东的动机,并可能通过任命家族成员为管理层、支付经理人过多报酬、转移商业利益给其他公司以获私利等方式进行掠夺,从而降低了公司价值。Belkhir et al.(2014)研究了法国市场IPO公司,发现这些公司上市后两权分离程度越大,IPO的长期绩效越差。在国内研究方面,叶勇等(2007)研究发现,我国终极控股股东一般通过金字塔机构的方式造成两权分离,分离度越高,对企业价值的损害越大。陈晓红等(2007)研究发现,终极控股股东为中国的家族企业,且其控制较多上市公司时,掠夺动机会进一步加剧。此外,也有学者提出,两权分离不一定必然导致代理问题的出现。潘红波和余明桂(2014)研究表明,从代理理论角度,两权分离能够提升大股东的私有利益输送效率;从风险分散化理论角度,为了解决第一类代理问题,大股东作为股东代表监督管理层,随着两权分离程度的增加,成为监督者所需的股权出资就减少,有利于大股东分散自身风险。

.............................

3理论分析和研究假设 .................................. 20

3.1两权分离与权益资本成本 ........................ 20

3.2社会网络与权益资本成本 ......................... 21

3.3两权分离、社会网络与权益资本成本 ........................ 24

4研究设计 .......................................... 26

4.1样本选取 ..................................... 26

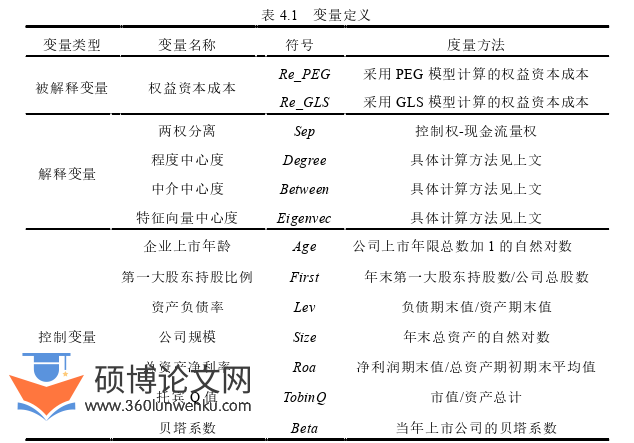

4.2变量定义 ............................. 26

5实证分析 ................................. 32

5.1描述性统计 ............................... 32

5.2多元回归分析 ........................... 32

5实证分析

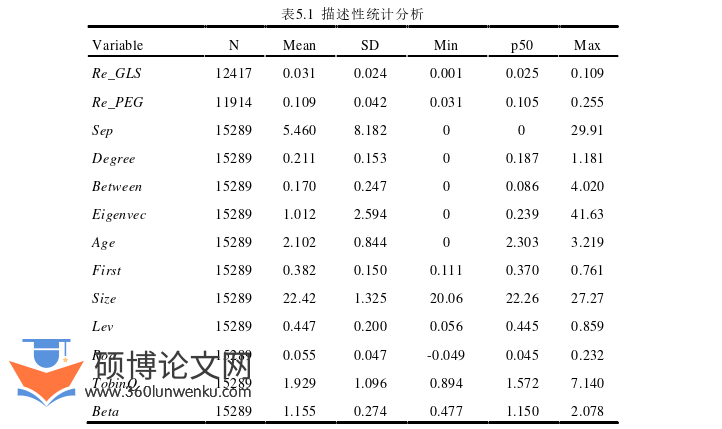

5.1描述性统计

表5.1报告了描述性统计的结果,基于GLS模型计算的权益资本成本均值为0.031,与徐浩萍和吕长江(2007)、游家兴和刘淳(2011)的结果3.03%、3.852%较为接近。PEG模型和GLS模型的计算结果差距较大,这与前人的研究成果一致。两种模型计算的权益资本成本均值与中位数均存在一定的差异,代表权益资本成本在公司之间存在差异。Sep的均值为5.460,但是其最小值和中位数都为0,代表一半左右的公司实际上不存在两权分离的状况。Degree、Between、Eigenvec均值与中位数存在较大差异,且均值都大于中位数,说明社会网络在公司间分布不均匀,社会网络的中心位置只被少部分公司掌握。除了以上变量,其他变量的描述性统计结果与已有文献基本一致,说明本文的样本选择较为合理。

审计论文参考

.................................

6研究结论与建议

6.1研究结论

从我国上市公司当前的终极控制权问题出发,本文研究了终极控股股东控制权和现金流量权的分离对公司权益资本成本的影响。同时结合我国最根深蒂固的非正式制度——社会网络,探讨了镶嵌于社会网络中的网络关系对权益资本成本造成的影响。以及社会网络能否削弱两权分离对权益资本成本的影响,进而在公司治理中发挥作用。此外,考虑到产权性质和地区金融发展带来的公司间差异,本文进一步探讨了在不同产权性质和金融发展水平下,两权分离、社会网络和权益资本成本之间的关系是否会发生变化。具体而言,本文先通过文献梳理,理论推演了两权分离、社会网络与权益资本成本的关系,以及二者的交互作用与权益资本成本的关系。再收集了2007-2018年我国A股上市公司的数据,利用Ucinet软件和Python分别计算出三个网络中心度指标和GLS模型度量的权益资本成本。通过实证研究,发现两权分离会增加公司的权益资本成本,而社会网络会降低权益资本成本。与此同时,纳入了两权分离和社会网络的交互项,发现社会网络能够削弱两权分离对权益资本成本的正向影响。进一步研究的结果表明,与国有企业相比,社会网络对两权分离与权益资本成本之间关系的削弱作用在民营企业中更为显著;与金融发达地区相比,金融不发达地区社会网络更容易发挥作用,从而削弱两权分离与权益资本成本之间的正向关系。

本文的研究结果表明,终极控制人控制权与现金流量权分离度越大,越有可能通过控制权攫取私人利益,从而对中小股东进行“隧道挖掘”行为。并且还有可能通过联合管理层篡改财务信息等方式,影响公司披露的信息质量,制造更大的内外部信息不对称。基于终极控制人的自利动机,以及内外部严重的信息壁垒,需要更多的监督成本来保障中小股东的利益。因此他们会要求更多的风险补偿,增加了权益资本成本。然而基于兼任关系形成的社会网络能够增加成员的信息获取和资源获取能力,进而缓解内外部信息不对称和资源获取不确定性;社会网络的声誉机制会促使网络成员形成更好的自我规范意识,以防止社会资本的丧失,进而促使他们更加勤勉地参与公司治理;对于投资者而言,社会网络丰富的高管团队能带来积极的正面效应,增加投资者对企业经营发展能力的正向预期,提高投资者热情和信任度,进而削弱两权分离与权益资本成本之间的正相关关系。

参考文献(略)