本文是一篇管理论文,本文主要运用普通最小二乘模型,对FFA对运价和船价的套期保值效果展开实证分析。

1 绪论

1.1 研究背景

国际航运是联系世界各个国家和地区之间的重要桥梁,是发展世界贸易的关键。国际航运市场是经济全球化和国际贸易的产物,对全球贸易的发展具有深远影响。据统计,在国际贸易的众多运输方式中,海洋运输占比超过95%[1]。其中干散货航运市场撑起了国际航运市场的半壁江山,运输量达到1/3以上,是国际航运市场的重要组成部分。

因经济全球化的推进和国际贸易的发展派生出对国际航运的需求。由于世界经济呈现周期性波动,国际航运需求量也会随之波动。21世纪初,世界经济发展迅猛,海运需求量不断攀升。因为中国对铁矿石、煤炭需求的剧增,使得干散货航运市场快速发展,干散货运价一路升高。但2008年金融危机的爆发给整个航运业带来了近乎破坏性的冲击,干散货市场严重受挫。BDI指数从2008年5月的最高10843点跌至年底12月的743点。此后,干散货市场也长期陷入了低迷,甚至于2016年2月创下了BDI新低:260点。近年来,随着运力供需关系的改善,加之世界经济复苏趋势向好,干散货航运市场触底回升,并在2021年10月8日创下了13年来最高点:5650点。

由于全球贸易的蓬勃发展,以及海运需求量的猛增,船舶作为海洋运输的唯一工具,在干散货航运市场受到全球宏观经济周期性影响而激烈震荡的同时,干散货二手船市场也因受到航运市场的影响而具有强烈的波动性[2]。如图1.1所示。当2016年2月BDI指数创新低时,随即3月18日,干散货二手船价格指数进入冰点:70.64。而当2021年BDI指数创新高时,干散货二手船价格指数也逐渐回暖,升至177.55。干散货二手船市场不仅呈现出高波动性的特点,而且干散货二手船的交易与融资本身就是一项资本和技术密集型的商业活动。例如,一艘船龄为5年的Capesize船即使在2016年达到冰点时,其价格也在2300万美元左右。由此可见,购买一艘二手船需要注入大量资金,市场参与者必须拥有航运业的背景和强大的资本来支撑二手船舶买卖。

................................

1.2 研究意义

航运运费市场与干散货二手船市场的剧烈波动,体现出国际航运市场的巨大的不稳定性。航运参与者需要采取有效的风险管理措施,来达到长期稳定经营的目标。而远期运费协议则是大多数人进行套期保值和对冲风险操作的不二选择。因此,本文将重点在利用远期运费协议对航运市场的运费和船价进行套期保值方面做出努力。本文具有理论和现实两方面的研究意义。

在理论意义方面,本文丰富了现有对航运市场套期保值的理论研究。前人对套期保值的研究主要集中在金融资产及大宗商品领域,理论支撑与模型方法都趋于成熟。但很少有人将套期保值理论应用在干散货运费市场中,在干散货二手船市场的应用更是寥寥无几。本文利用远期运费协议对航运市场的运价和船价进行对冲,在一定程度上弥补了这一理论缺口。

在现实意义方面,本文为航运参与者提供了最优套期保值策略。为研究FFA对于二手船价和运价的套期保值效果,用具体的实证结果,通过套期保值效率这一指标来衡量FFA在降低运价和船价风险方面的效果。针对二手船价,本文创新性建立了二手船价与FFA之间的理论联系,为实现FFA对二手船价套期保值提供可能。通过构建不同时间期限的FFA组合,与不同船龄的二手船价格分别进行实证分析,对比得出每种船龄二手船的最优套期保值策略,帮助船东正确地制定更合理的对冲交易策略。针对航运运价,在前人研究的基础上,对比研究了单个FFA合约与FFA组合对即期运价的套期保值效果,利用OLS模型进行实证分析。结果表明本文构造的FFA组合能很好地解决由于传统的单个FFA合约时间跨度过长而导致的套期保值效果降低的问题,为航运参与者利用FFA进行风险管理提供另一种思路。

.......................

2 干散货航运市场及其FFA

2.1 干散货运费市场

2.1.1 BDI指数简述

国际干散货航运市场撑起了国际航运市场的半壁江山,运输量达到1/3以上。受到世界经济周期性的影响,干散货运费市场也表现出极大的不稳定性。当世界经济高速增长时,国际贸易规模也持续增长,带来干散货航运市场运输需求量的升高,从而导致干散货运费水涨船高。当世界经济处于缓慢发展期,或是出现负增长时,世界范围内的海运贸易规模将会萎缩,对干散货运输需求势必下降,干散货运费也会跌落谷底。这给航运参与者稳定生产经营的目标带来了很大的挑战。所以,与其他市场一样,干散货航运市场同样需要一种指数用以表现和判断干散货运费历史走势和价格高低,有助于航运参与者做出决策。波罗的海干散货指数(BDI)正是扮演了这样的角色。BDI指数是由波罗的海航运交易所推出的、根据若干条传统干散货航线运价各自在市场中所占的比例以及重要性程度组成的综合性指数。它体现了干散货航运市场的总体发展状况,是当前反映干散货航运市场的发展情况和全球经济趋势的权威性指数。

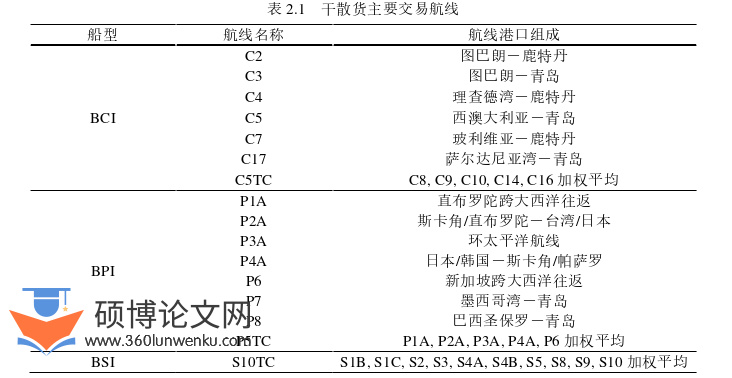

BDI指数由三部分构成,分别是波罗的海好望角型指数(BCI)、波罗的海巴拿马型指数(BPI)以及波罗的海超灵便型运价指数(BSI)。每一个部分各占1/3的权重。每一种指数下都包含了若干条航线,有些航线运价是由单条航线确定的,有的则是多条航线的加权价格。主要航线如表2.1所示。

管理论文怎么写

...........................

2.2 干散货二手船市场

2.2.1 干散货二手船市场简述

干散货二手船市场是由干散货船的供给方和需求方共同构成的干散货船的交易市场。原有的船东可以将尚在营运期内的,且仍具有营运能力的干散货船转让给新的船东。在此过程中,经交易后转手的船即为干散货二手船。干散货二手船市场作为国际干散货航运市场的衍生市场,从长期趋势上与干散货航运市场规律相吻合。如果干散货航运市场整体繁荣,就会刺激干散货的海运需求,对船舶的需求量将会增加。相比于造船周期较长且价格高昂的新造船,二手船可以更快速地投入市场,增加运力。因此,二手船的交易也会更加活跃。

干散货二手船市场的特征如下:

(1)对市场参与者要求严格

由于船舶市场的资本密集性以及干散货二手船的特殊性,想要购置一艘二手船就必须注入巨大资本。且又因为是二手船,银行可以批准的贷款条件也更为严苛。所以,市场参与者必须拥有航运业的背景以及强大的资本来支撑二手船买卖[45]。

(2)二手船价格波动剧烈

由前人的论证可知,干散货航运市场与干散货船舶市场之间存在着长期稳定的关系[46],二者相互作用,联系十分密切。作为干散货船舶市场的重要组成部分,干散货二手船市场的供需关系也会受到干散货航运市场的影响而剧烈波动。当处于航运市场繁荣之际,为了能够更快地抢占市场份额,相比于新造船,航运参与者越来越偏好购买二手船,使得二手船市场交易非常活跃,二手船价格水涨船高。而在航运市场处于低迷时,二手船价格急剧下降,甚至部分二手船因找不到买方,船东选择封存或拆船的方式以降低经营损失。另外,市场投机者低买高卖的市场行为也会加大二手船价格的震荡,使二手船价格波动幅度更加剧烈。

...............................

3 套期保值相关概念及模型 ............................ 21

3.1 套期保值相关概念 ..................................... 21

3.1.1 套期保值 ....................................... 21

3.1.2 套期保值比率 ............................. 22

4 FFA对运费的套期保值 ................................... 24

4.1 数据和方法 .................................... 24

4.1.1 数据选取 .............................. 24

4.1.2 FFA组合构建........................... 25

5 FFA对船价的套期保值 ..................................... 38

5.1 船舶价值与FFA................................... 38

5.2 数据和方法 ................................... 39

5 FFA对船价的套期保值

5.1 船舶价值与FFA 根据Stopford(2009)的研究,运费、船龄、通货膨胀及船东期望收益这四种因素会影响船舶价格[55]。为了对一艘船进行估价,必须同时考虑这四种因素。Kavussanos和Visvikis(2006)提出,可以通过船舶营运中的预期现金流的现值以及船舶报废时的残值来对任何一艘船舶进行定价,其中预期现金流会考虑到运费和船龄,而折现率则考虑到通货膨胀以及船东期望收益[56]。基于这一思想,可以将船舶未来收益表示为: PriteE(μt+1)=E(St+1)+E(Prit+1)(5.1)

其中Prit表示船舶第t期的价格,E(μt+1)表示船东的期望收益率,E(Prit+1)表示t+1期船舶的期望价格,E(St+1)表示 t+1期运费的期望价格。

管理论文参考

........................

6 结论与展望

6.1 本文结论

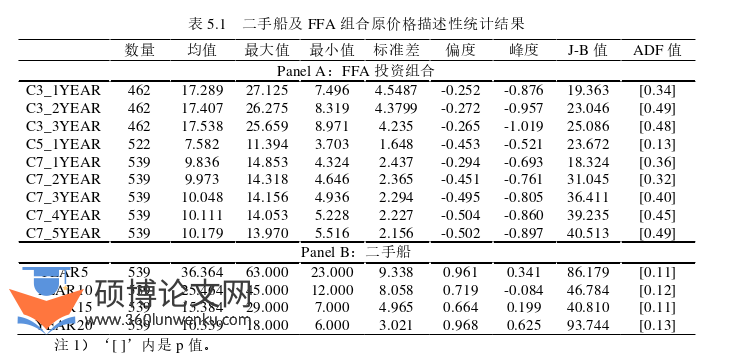

本文主要运用普通最小二乘模型,对FFA对运价和船价的套期保值效果展开实证分析。基于现代套期保值理论和方差最小化的思想,利用OLS模型对FFA对航运市场C3、C5、C7三条航线的运费及海峡型四种船龄二手船价的套期保值比率及效率分别进行计算,最后,根据实证结果比较不同航线、不同到期期限的FFA合约的套期保值比率的差异,从而为每条航线、每种船龄二手船提供最优套期保值策略,本文的研究成果主要包含以下方面:

(1)创新性地构造了能够代表一段时间内收益的FFA组合来对干散货运费与干散货二手船价格进行套期保值。结果表明FFA组合相比于其他单个时间点的FFA合约具有更好的套期保值效果,说明本文构造的FFA组合更好地匹配了干散货航运市场的运费收益是连续性的这一特性。

(2)从FFA对运价的套期保值表现来看,本文通过FFA组合与单个FFA合约对比,分别计算两者对C3、C5、C7三条航线运价的套期保值比率及效率。结果表明,FFA组合能够解决因时间跨度变长导致套期保值效率降低的问题。三条航线的套期保值比率和效率的变动具有相同的趋势,且均有很好的套期保值效果。航运参与者可以结合自身需求,选择合适时间期限的FFA进行套期保值。

(3)从FFA对二手船价的套期保值表现来看,本文首先通过折现现金流模型,从理论上建立了二手船价格与FFA之间的联系。其次通过计算相关系数证明了二者高度相关,奠定了利用FFA来进行船舶价格风险管理的可行性。最后利用本文构造的FFA组合对海峡型5年、10年、15年、20年船龄的二手船进行套期保值,结果表明,对于5年船龄的二手船,C7一年期FFA组合为最优套期保值策略,而对于10年、15年、20年船龄的二手船,C3一年期FFA组合为最优套期保值策略。特别地,利用FFA组合对15年船龄二手船进行对冲操作能够取得最优的结果。

参考文献(略)