本文是一篇会计论文,本文以2016年-2020年我国沪深A股上市公司为样本,以2018年财税〔2018〕99号文件将研发费用加计扣除比例由50%提高到75%这一调整作为一次准自然实验,采用PSM-DID的方法,探讨该政策调整对企业R&D操纵的影响。

第1章 绪论

1.1 研究背景和意义

1.1.1 研究背景

知常明变者赢,守正创新者胜。近年来,国际形势风云变幻,百年变局与世界疫情相互交织,大国博弈日趋激烈,“黑天鹅”和“灰犀牛”事件时有发生,为促进经济高质量发展和适应国际形势的复杂变化,我国坚持走自主创新的发展道路,从十八大明确提出实施创新驱动发展战略到“十四五规划”明确指明将创新驱动作为五大发展方向之一,再到二十大提出坚持守正创新,科技创新已成为我国经济发展的重要引擎。据国家统计局发布的各年《全国科技经费投入统计公报》,“十三五”期间,我国研究与试验发展投入经费逐年递增,从2016年的15676.7亿元增长至2020年的24393.1亿元,“十四五”开局之年发展态势良好,增长至27956.3亿元,且其增长率为近年之最,我国科技创新能力显著增强,各类主体研发热情持续高涨。

会计论文参考

..............................

1.2 研究内容与方法

1.2.1 研究方法

(1)文献研究法

基于本文的研究内容,通过查阅国内外文献,梳理研发费用加计扣除政策和R&D操纵的相关研究,围绕目前学者的研究热点进行整理分析,例如梳理加计扣除政策效果、R&D操纵的途径、经济后果及治理,从而明确目前研究现状及相关局限,探索研究问题的可行性、合理性和创新性,并为本文的研究提供理论支撑,从而深入探讨2018年加计扣除政策调整对企业R&D操纵行为的影响。

(2)倾向得分匹配—双重差分法

在梳理文献时发现近年来双重差分法作为政策评估的主流方法被大量学者运用,因此,结合本文研究内容,采用倾向得分匹配——双重差分法(PSM-DID)来探讨2018年加计扣除政策调整对企业R&D操纵行为的影响,在进行双重差分前使用倾向得分匹配方法,在未享受2018年加计扣除政策的企业中找到尽可能与享受2018年加计扣除政策的企业相似的个体,从而避免样本自选择偏差。

1.2.2 研究内容

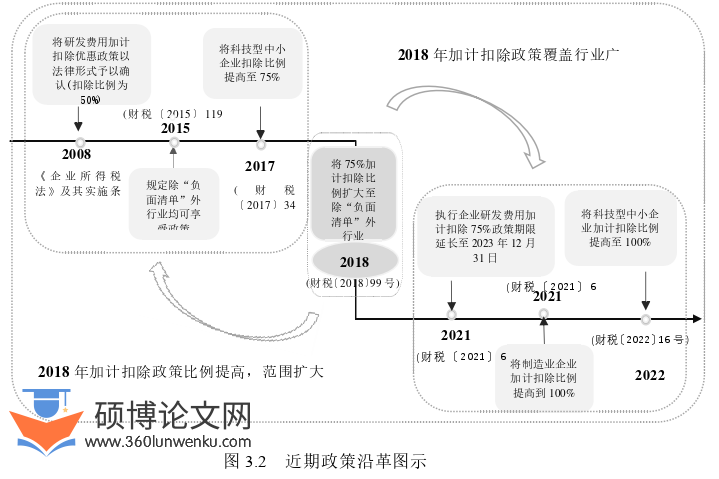

2018年三部委联合发文(财税〔2018〕99号)将研发费用扣除比例提高至75%,且延续财税〔2015〕119号中除“负面清单”行业外均可享受政策的规定,不同于之前享受政策扣除比例为50%的规定,也不同于之后提高制造业和科技型中小企业扣除比例,2018年的政策是近年来覆盖范围最大、扣除比例相对最高的加计扣除政策。此外,基于文献梳理加计扣除政策所带来的R&D操纵行为,本文立足于2018年研发费用加计扣除政策将扣除比例从50%提高到75%这一近期政策调整,探讨加计扣除比例的大幅提升是否会刺激我国企业利用R&D操纵对税收优惠进行“寻扶持”的行为,具体内容如下:

(1)借鉴邱洋冬(2022)[21]、Bozio(2014)等[22]在企业层面研究中使用的二元边际视角,本文以样本期内持续申请享受加计扣除政策的企业作为处理组,符合申请条件但未申请享受的企业作为对照组,采用PSM-DID模型从集约边际(intensive margin)的视角探讨2018年加计扣除税收优惠力度加大是否会触发企业更为严重的向上R&D操纵,表现出对政策的“寻扶持”行为。

(2)根据以上研究,进一步探讨加计扣除政策调整对企业R&D操纵的作用机制,分析企业获得税收优惠程度、加计扣除申请监管环境在其中的中介作

.............................

第2章 文献综述

2.1加计扣除政策的效果研究

近年来关于研发税收激励政策的研究层出不穷,大部分讨论了相关政策的效果,该政策既有积极效应,如促进了企业的研发投入,也有潜在负面效应,主要表现为操纵研发以获取政策红利。

2.1.1 激励效应

(1)从具体结论来看,已有研究指出研发费用加计扣除等创新导向税收优惠政策可以呈现积极作用。

企业通过研发加计扣除政策可以获得税收优惠,在一定程度上减轻企业的税务负担,从而加大研发投入(万源星等,2020)[3],此外,当企业内部资金周转困难,研发投资可能受到资金约束的限制,此时企业通过税收优惠政策可以在一定程度上缓解资金压力,增加可用的内部资金,从而增加研发投资(Kasahara等,2014) [2],因此,加计扣除、税收抵免等税收优惠政策对企业R&D投入的激励效应明显(Cappelen等,2010;Rao,2016;任海云和宋伟宸,2017)[4-6],而且相比于税率优惠政策,研发费用加计扣除政策对企业研发投入的激励效应更大(王艺凯 等,2020)[23];同时,税收抵免政策、加计扣除政策也可以促进企业创新产出的增加(Czarnitzki等,2011; 王艺凯 等,2020)[1][23],享受优惠政策的企业专利申请数(唐明和旷文雯,2021;Ivus等 ,2021)[24][8]、产品创新数量及经济价值(Czarnitzki 等,2011)[1]显著增加。其次,研发费用加计扣除对提高企业经营业绩(Anandarajan等, 2010)[25]、全要素生产率(刘晔和林陈聃,2021;杜倩倩和李琪琦,2022)[26-27]、企业绩效(王玺和刘萌,2020;任灿灿等,2021)[28-29]、市值含金量(王芸和陈蕾,2016;范宝学和周莹,2020)[30-31]以及降低企业杆杆率(袁业虎和沈立锦,2020)[32]均有积极作用,且有效抑制了企业金融化(乔羽堃,2022)[33];此外,郑礼明等(2021)[34]基于我国加快实施创新驱动战略的实情,从“人”这一基本创新新要素入手,创造性地探索研发费用加计扣除政策对企业就业结构的影响,结果发现2018年研发费用加计扣除政策调整提高了企业雇佣劳动力中研究生比例,为创新提供了人力资源“助力”,进一步丰富了加计扣除政策研究视角。

................................

2.2 R&D操纵的相关研究

事实上,R&D支出作为盈余管理的常用调节项目,已被大量文献证实,相关研究主要围绕R&D操纵的途径、后果及其治理所展开。

2.2.1 R&D操纵的途径

企业进行R&D操纵的途径主要有以下几种:利用R&D支出有条件资本化的会计政策进行应计盈余管理(Landry和Callimaci,2003)[59],出于扭转亏损、再融资等动机企业会人为地提高或者降低R&D支出的资本化程度(许罡和朱卫东,2010)[60]。其次,出于满足分析师预测、达到盈余基准、支持股票回购等动机,企业往往通过削减R&D支出进行向下的R&D操纵,尤其是当该研发项目对公司的未来而非当期利益产生影响时更为明显(Graham和Harvey,2005;Roychowdhury,2006;Gunny,2010)[19][11][61]。此外,为了获取政府补助、高新技术企业认定、加计扣除等政策红利,企业往往通过虚增R&D支出(苑泽明等,2020;杨国超等,2020;贺亚楠等,2022)[62-63][51]或将其他成本归集为R&D支出进行向上的R&D操纵(张丹丽和陈海声,2017;Laplante等,2019;贺亚楠等,2021)[56][15][57],政策优惠所带来的减税降费红利是这种方式的主要诱因之一。

2.2.2 R&D操纵的经济后果

关于R&D操纵所带来的经济后果,主要围绕其对创新的影响。相关研究从企业自身出发,发现企业为攫取政策红利,进行研发“粉饰”后,虽然可以获得更多的政府补助(苑泽明等,2020)[62],但由于研发投入是虚增,并不利于企业创新,造成企业创新效率的下降(吴秋生和王婉婷,2020)[58],降低了企业研发投入效率(吴秋生和冯艺)[18],企业迎合政策减轻了税负却以降低企业生产率为代价从而不利于企业高质量发展(王昱等,2022)[64]。此外,出于企业自身利益的考虑,真实盈余管理动机下削减R&D支出也导致其创新产出、质量和效率更低(贺亚楠等,2020)[65],不利于企业未来经营业绩和市场价值(朱红军等,2016)[12]。创新导向减税本是国家“牺牲”税收为促进企业创新的有利之举,R&D操纵无疑会让政策大打“折扣”,违背政策的初衷。此外,不同于上述研究,史方(2021)[66]考虑R&D操纵对企业外部相关者的影响,认为企业R&D操纵占用区域财政资源,当地政府迫于财政压力会加强对其他企业的税收征管,使其实际税率提高,造成税负扭曲,这进一步完善了R&D操纵经济后果的研究。

..........................

第3章 概念界定和理论基础 .................................. 14

3.1 概念界定 ........................................... 14

3.1.1 创新导向减税 .................................. 14

3.1.2 企业“寻扶持”行为 ................................... 17

第4章 研究设计 ............................ 21

4.1 研究假设 ............................ 21

4.2 样本选择和数据来源 .................................... 22

4.3 变量说明 ............................................ 23

第5章 实证结果分析 ............................... 28

5.1 描述性统计 .................................... 28

5.2 倾向得分匹配结果分析 ..................... 29

第7章 进一步分析

7.1 基于异常性R&D支出方向的检验

会计论文怎么写

根据Roychowdhury(2006)[11]、胡元木等(2016)[88]的模型设计思路,当Em_R&Di,t>0时,表示企业实际的R&D支出大于正常值,企业可能存在虚增R&D支出进行向上R&D操纵的行为,当Em_R&Di,t <0时,则表示实际的R&D支出小于正常值,企业可能人为削减了R&D支出进行向下的R&D操纵。本文基于此分组再次进行检验,具体逻辑如下:首先,从检验效果来看,当Em_R&Di,t>0时,表示企业已经存在虚增R&D支出的行为,若可验证2018年加计扣除比例提高后异常性R&D支出增加,则表示企业虚增R&D支出的程度更大,偏离正常值的程度亦更大,充分佐证了其“寻扶持”行为;反之,Em_R&Di,t<0的样本为R&D投入不足的企业,若2018年后异常性R&D支出增加,则表示R&D支出偏离正常值的程度减小,无法判断R&D支出增加是出于企业寻求税收红利动机或是出于与政策初衷相符的创新动机。其次,从企业现实表现来看,业绩表现较好、盈利性较高的企业一般而言能支持大规模的研发,也无需通过削减R&D支出以增加账面利润(Zhang和He,2013)[9],因此,被分入Em_R&Di,t<0组的概率较小,同时,相对于亏损企业来说,盈利性企业避税动机更强(万源星和徐永斌,2020)[3],因此,虚增R&D支出进行减少应纳税额的可能性更大。具体检验结果如表7.1所示。在Em_R&Di,t >0组中,交乘项Treat*Time的系数均在1%的水平上显著为正,而当Em_R&Di,t <0时,其系数并不显著,说明对于已虚增R&D支出的企业来说,政策优惠力度的加大使其向上的R&D操纵程度更为严重,表现出对政策的“寻扶持”行为。此外,Treat*Time2018、Treat*Time2019、Treat*Time2020系数均只在Em_R&Di,t>0的组内呈现正显著,与上文的逻辑一致,佐证了本文的观点。

...........................

第8章 结论与建议

8.1 结论

本文以2016年-2020年我国沪深A股上市公司为样本,以2018年财税〔2018〕99号文件将研发费用加计扣除比例由50%提高到75%这一调整作为一次准自然实验,采用PSM-DID的方法,探讨该政策调整对企业R&D操纵的影响,具体结论如下:

(1)基于集约边际的视角,对于持续享受加计扣除政策的企业而言,2018年加计扣除扣除比例的提高将触发其更大过虚增R&D支出进行向上的R&D操纵,表现出对政策的“寻扶持”行为;

(2)此次加计扣除政策调整主要因提高企业实际享受优惠幅度、放松企业申请监管环境而导致其R&D操纵程度加大;

(3)进一步区分企业R&D操纵的方向进行分组检验后,本文发现政策调整对异常性R&D支出的影响仅在原本就存在虚增R&D支出的企业内较为明显,根据以往的研究结论,这类企业大都盈利性较高,避税动机较强;

(4)基于数据统计发现,本文还从广延边际的视角,验证了2018年加计扣除比例提高后首次申请享受该政策的企业是否也存在虚增R&D支出的“寻扶持”行为,并得到了支持性结论,且动态边际效应检验结果表明,上述影响随着政策的执行在后续期间愈发凸显,反映了企业对政策的主动适应性逐渐增强。

参考文献(略)