本文是一篇会计论文,本文运用逻辑模型理论、德尔菲法和层次分析法等构建了基于逻辑模型的项目支出绩效评价体系,设计了多维度评价指标体系和评分细则,以此进行突发公共卫生事件项目支出预算绩效考评。

1 绪论

1.1 研究背景及研究意义

1.1.1 研究背景

上世纪九十年代,财政部开始实施预算绩效管理制度,对财政预算中的基本支出进行了一定程度的管控,但是传统部门预算存在对项目支出控制缺位的问题,表现为缺少全面系统的预算绩效评价体系,因而也甚少对项目支出评价结果进行应用。由财政部推行的政府预算绩效改革开始于 2003 年,财政部接连下发推进预算绩效改革的制度文件。截至 2015 年底,关于财政部开展预算绩效管理的文件共计制订 11 份,为在全国范围内推行预算绩效管理制度,财政部选择若干试点试行以积累有效经验。2017 年,中共十九大会议上首次提出标准科学、约束有力的制度标准,为贯彻落实全面预算绩效管理提出了新要求。2018 年 9 月针对现行预算绩效管理存在的突出问题提出意见,开始实施《中共中央国务院关于全面实施预算绩效管理的意见》。我国预算绩效管理制度经过这十几年的改革与推进,从无到有,目前已经形成了有力有序推进的局面。

会计论文怎么写

2019 年底新冠肺炎疫情爆发并蔓延,公立医院始终处于抗疫最前线,承担了最危急的医疗救治重任,发挥了主力军作用。在应对包括新冠肺炎在内的突发公共卫生事件中,公立医院承受了巨大的压力与挑战,因为突发事件的应急性势必要求公立医院在短时间内充分调动包括人员、物资、设备、资金等在内的院内原有资源,除此之外,还要整合财政调配或者社会援助而来的各类院外资源,确保能够最大限度地发挥资源的效用。及时做好突发公共卫生事件的预算绩效管理,从源头上对资源进行管控将助于发现问题及时纠偏,具有防范内部控制风险、全面反映成果等的重要作用,因此除了政府财政的给付能力外,公立医院的预算绩效管理制度的完善性、特殊时期的适配性、执行的有效性也将成为应对突发公共卫生事件的关键因素。

...........................

1.2 相关概念界定

1.2.1 绩效预算与预算绩效

绩效预算是一种基于确定的目标,首先预计出大致拨款需求,其次通过过程控制和管理,最终借助量化指标对结果进行评价的一种预算体系。相较于传统的全面预算,绩效预算着重提出了绩效的观念,以产出和结果为导向,突出了支出责任,希望以此来提高资金的使用效益。绩效预算通过绩效评价与结果应用实现了对预算编制环节的反馈,使预算管理的整个环节得以连接。

预算绩效则是带有中国特色的一种预算体制。在理论引入时,根据我国财政预算的实际情况进行了调整与适配,2005 年首次在财政部报告中被提及并得以明确。预算绩效表现为绩效预算与财政预算的有机结合,为财政预算注入绩效理念,旨在提高政府资金的使用效率与效益,优化资源配置,从而提升政府服务的质量和效果。

简而言之,绩效预算是一种既可以用于企业预算管理,也可以用于财政预算管理的一种体制。而预算绩效则是专门在财政预算领域应用的,属于绩效预算中的一种具体表现形式。

1.2.2 单位预算与项目支出

单位预算是行政事业单位根据年度经费收支按照一定口径测算汇编形成的预算,属于部门预算的有机组成部分,是各级财政预算构成的基本单位。为契合全面预算管理理念,单位预算涉及编制、执行、监督与评价的全过程,项目支出与基本支出的全覆盖。单位预算为行政事业单位实现其职能提供坚实的财力保证。

在“统筹兼顾,保证重点 ”的原则指导下,单位预算在编制基本支出预算和项目支出预算时,应当关注测算口径的科学性与合理性,既要保证业务活动正常开展,又秉持合理节约精神,在此基础上确定当年的支出水平。

........................

2 文献综述

2.1 预算绩效内涵相关研究综述

2.1.1 预算绩效起源

1949 年,绩效预算的概念首次被提出,旨在更新当时联邦政府的预算观念,强调应当以功能为导向,以项目为基础编制预算,使绩效信息融入编制过程,以此测量预算成本,估量整体的工作量(白晓荣,2015)[1]。正如胡佛委员会所定义的那样,绩效预算在后续的一系列改革发展过程中,一直以实现政府目标,科学合理利用资金为目的。具体而言,就是对预算范围内的每个项目进行资金使用金额、使用方式等进行规定和说明,以此强化政府资金使用的合理性与规范性。20 世纪 90 年代,新绩效预算开始逐渐兴起。

我国学习西方绩效预算的方法和经验是开始于上世纪九十年代。陈穗红(2003)[2]首先对国外绩效导向预算进行了研究,在分析国外实践情况的基础上,为我国开展绩效导向预算提出了因地制宜的相关政策意见。2005 年,财政部的财政报告解读中首次提出了预算绩效。何文盛和杜丽娜(2021)[3]通过分析中央和省级政府 2003 年至 2019 年期间出台的预算绩效管理政策得出,政治势能为我国预算绩效管理的发展与改革注入了强心剂,提供了强大动力,进一步催化它的发展与适配。

2.1.2 预算绩效概念

绩效管理嵌入预算环节的意义就在于其能通过比较预期目标与实际结果,为预算提供绩效信息(Askim,2008)[4]。Miller(1992)[5]提出预算绩效需要结合目标、计划、行动和结果等各方面,具有较强的综合性。这是因为预算绩效对过程加以考察的同时也会反映结果,也就是说不仅能够反映主体的努力程度,而且能够体现外部的客观效果(Shah,2007)[6]。

............................

2.2 预算绩效评价相关研究综述

2.2.1 预算绩效评价的意义

预算绩效评价作为绩效预算的其中一个环节,最早开始于美国,至今经历了几十年不断的研究和探索。1993 年《美国政府和绩效法案》要求各部门进行绩效评价,并同业务流程相联系。OECD 将绩效评价定义为一类工具,主要用于关注投入至产出间的过程环节,以及关注与项目目标进行比较的最终结果。所以,有学者认为预算绩效评价旨在评价项目绩效目标实现的程度(Kettle,1992)[21]。也有学者认为旨在评价资金使用部门的业绩(Behn,2003)[22]。Banzhaf et al(.2010)[23]强调了绩效预算的实质是对预算执行的结果进行考评。尤其是加入效益的评价更能确定资源使用产生的效果(Joyce,2012)[24]。

在我国实践应用中,郭江(2021)[25]指出预算绩效评价是预算绩效管理的重要内容,为规范利益相关者行为,预算绩效评价激励制度和评价主动性的提高都能发挥非常重要的作用。冀云阳(2021)[26]为提高地方政府债务资金的使用效率和配置效率,试图通过探索债务预算绩效评价体系来实现。张泽云和操礼庆(2021)[27]构建恰当的预算绩效评价体系,能使预算管理在公立医院经济运行中更好地发挥作用。除了实践工作者的探索外,政府也为巩固预算绩效评价的地位发布了一系列办法,财政部在 2021 年正式印发有关引入和规范第三方独立专业机构参与到预算绩效管理的多个环节和领域的办法,该办法的施行预示着我国预算绩效评价准则体系和行业规范的建立指日可待。

..........................

3 基于逻辑模型的项目支出预算绩效评价理论框架分析.......................14

3.1 预算绩效评价理论基础.....................................14

3.1.1 预算绩效评价动因理论.................................14

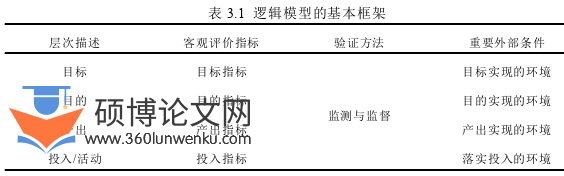

3.1.2 预算绩效评价体系建设理论....................................15

4 ZX 医院突发公共卫生事件项目支出绩效评价现状分析..................26

4.1 ZX 医院基本情况.....................................26

4.1.1 基本情况........................................26

4.1.2 应对突发公共卫生事件经费来源及使用情况....................26

5 ZX 医院突发公共卫生事件项目支出的预算绩效评价体系.........................34

5.1 项目支出绩效评价对象及内容.............................34

5.2 项目支出绩效目标...................................34

5 ZX 医院突发公共卫生事件项目支出的预算绩效评价体系

5.1 项目支出绩效评价对象及内容

由于项目支出绩效评价的具体对象和内容是基础与核心,因此项目支出绩效评价体系在建立之前就要对此进行明确。只有得到明确后才能据此设定绩效目标、构建评价指标、确定权重和得出最终的评价结果。

本文的评价对象为突发公共卫生事件应急处理中财政紧急于年终拨付的项目资金,评价内容为该项目支出的具体内容。2020 年度 ZX 医院突发公共卫生事件应急处理年初预算数为 0 万元,年末支出决算数为 940.72 万元,决算数大于预算数的主要原因为疫情防控经费的追加。这部分经费全部用于当地感染病患的救治、检测能力的提高和疫情的防控上。具体项目内容包括为降低医护人员被感染风险而追加应急防护用品的购置;为保障检测确诊病例需要而购置专用设备、试剂耗材;为救治病患而采购的医疗救治物资等。

会计论文参考

..........................

6 研究结论与启示

6.1 研究结论

突发公共卫生事件爆发以来,财政资金紧急响应并迅速投入,成为应急防控的一股坚实力量,切实缓解了公立医院的燃眉之急。然而,在各级财政部门持续保障防控经费的同时,公立医院作为经费使用的主体也不应忽视对项目资金的及时评价工作。既要及时满足资金需求,又要确保有限的资金花得妥当,用得高效,有所成效。因此,针对财政投入的公共卫生事件应急项目经费,有必要及时对资金使用及支出情况展开绩效评价。

本文运用逻辑模型理论、德尔菲法和层次分析法等构建了基于逻辑模型的项目支出绩效评价体系,设计了多维度评价指标体系和评分细则,以此进行突发公共卫生事件项目支出预算绩效考评。本文以 ZX 医院为例进行了具体绩效评价体系的构建,通过将实施结果与ZX医院之前未采用该体系时的评价结果比较分析,得到以下研究结论:

第一,突发公共卫生事件应急处理项目支出不同于其他项目支出,不能生搬硬套传统预算绩效评价体系。在继承传统绩效目标导向原则基础上,考虑了突发公共卫生事件突发性与非连续性特征,结合资金使用流程,同时加入预案维度形成系统评价维度,不仅全流程覆盖,还考核了公立医院在预防阶段的工作成效,为应对突发公共卫生事件奠定医疗物资基础、人员队伍基础和制度基础,鼓励医院积极开展人员培训、应急演练,完善应急响应制度,使医院更好发挥保护人民生命安全的作用。

第二,为破除绩效评价指标设置的主观性与随意性,引入层次分析法势在必行。预算绩效评价除财务指标外,其实还需要借助很多的非财务指标,层次分析法超越了非财务指标大多只能定性评价的局限,而是以尽可能客观的方式为各项指标进行赋权,从而使得非财务指标也能科学地计量与评价,修正由于非财务指标评价不到位而导致的偏差。

参考文献(略)