本文是一篇金融论文,本文通过运用事件研究法、GARCH(1,1)模型、SVAR模型和反事实仿真模拟等方法全面研究了美国货币政策意外对铜期货市场的影响方向、影响程度与传导渠道。

第1章绪论

1.1研究背景

货币政策意外通俗意义是指未预期到的货币政策调整,即市场对央行货币政策的先验预期与实际政策公告之间的差异,例如,假设投资者对未来30天内市场基准利率的一致预期为1%,而中央银行突然宣布即刻起将基准利率上调至1.5%,则此次政策宣告引致的货币政策意外为50个基点。

由理性预期学派的观点可知,市场参与者的经济行为应当和基于所有公开可得信息得出的最优决策相一致,否则将违背经济人假说,无法实现个人利益最大化。结合货币政策在当前调节经济运行和金融市场活动中发挥的根源作用,新生变化对市场预期的冲击无疑会引发一系列的连锁反应,从而改变公众的经济决策,并对各类商品与资产价格产生不同程度的影响。

因此,探究货币政策意外对经济与资产价格的影响自然具有十分重要的理论价值和现实意义,本世纪以来也逐渐受到了学者们的高度关注。诸如,Fausch&Sigonius(2018)[1]研究发现货币政策意外紧缩和中性货币政策意外会对股票收益率产生持续并显著的负向影响;姜富伟等人(2019)[2]则研究发现在短期内,美国货币政策意外仅会对中国的债券市场产生显著影响,并且会加剧中国金融市场的波动;也有研究(Basistha&Kurov,2015)[3]将视角聚焦于大宗商品市场,证实了货币政策意外会对能源价格产生显著影响。

整体而言,学者们对货币政策意外的应用研究相对集中于债券和股票这类传统证券市场,而对大宗商品市场的关注有所欠缺。但大宗商品作为重要的工业原料,其价格稳定往往对一国物价水平和产出稳定起到了至关重要的作用,并且有经济事实表明,货币政策超预期调整与大宗商品价格波动之间存在着较强的联系。

金融论文怎么写

...........................

1.2研究目的与意义

本文旨在基于基本经济假说和市场传染假说,研究美国货币政策意外对中外铜期货市场的影响。研究整体分为两大板块:其一,分别从长短期视角测度美国货币政策意外对中外铜期货收益率与收益联动的影响方向和影响程度;其二,分情境探究货币政策意外紧缩与意外扩张对铜期货市场产生的异质影响及其传导渠道。

本文的研究意义集中表现为理论意义与现实意义两个方面。从理论意义来看,研究为决策者全面理解货币政策意外对铜期货市场的影响方向、影响程度与传导渠道提供了经验证据,也为后来的学者做更深入的研究打下了一定的基础并提供了一定的对照。

从现实意义来看,一方面,研究有助于投资者在全球宏观不确定性日益增加的情况下科学前瞻中外铜期货市场的投资风险,甚至于对生产加工作出适当调整,以实现投资利润最大化;另一方面,研究关于货币政策意外对铜期货收益联动的影响分析也能为中国铜期货市场的规划建设者观测与记录美国货币政策对中国铜期货市场的波动溢出提供科学依据,从而制定出合理的政策来有效规避外国铜期货市场对中国铜期货市场的风险溢出,增强市场运行的稳定性。

........................

第2章相关理论与文献综述

2.1相关理论

本节重点从信息不对称理论和理性预期理论分析了货币政策意外的客观存在和探究货币政策意外对铜期货市场影响的理论可行性。

2.1.1信息不对称理论

信息不对称理论最早由斯蒂格利茨、阿克尔洛夫[4]和斯彭斯[5]三位美国经济学家提出并丰富。其中心观点包括:市场中卖方比买方更了解有关商品的各种信息;掌握更多信息的一方可以通过向信息贫乏的一方传递可靠信息来获利;买卖双方之中拥有较少信息的一方会努力向另一方获取信息;市场信号显示在一定程度上可以弥补信息不对称的问题;信息不对称是市场经济的弊病,要想减少信息不对称对经济产生的危害,政府应在市场体系中发挥强有力的作用。

更通俗地,信息不对称可以理解为在市场经济的运行过程中,由于参与经济活动的各类主体对于信息的掌握程度不同,从而呈现出不同的参与主体所掌握的有关经济行为信息不同的情况。其表现为某些经济主体处于信息的有利地位,而另一些经济主体的信息则相对贫乏;对于某项经济活动而言,信息掌握的丰富程度对于经济主体的决策具有相当重要的意义,有助于降低经济主体的决策风险。

在货币政策调节背景下,由于政策制定者与公众在经济数据获取便利性和经济学知识背景上存在较大差异,因而政策制定者往往处于信息的有利地位,公众则往往处于信息的不利地位,上述差异也就使得二者对经济运行的预期会在不同程度上产生偏差。

..............................

2.2文献综述

本节重点梳理了与货币政策意外研究和铜期货价格影响研究相关联的已有文献,为后文进行理论分析和构建实证模型提供了科学依据。

2.2.1货币政策意外研究

“货币政策意外”来源于英文表达“monetary policy surprises”,通俗意义是指“未预期到的货币政策操作”,或称“宏观经济政策意外”,该领域的既有研究大致围绕概念界定、定量测度及其对其他变量的影响研究三个方面展开。

(1)货币政策意外内涵演变

货币政策意外在提出之初被认为由宏观经济指标不确定性和货币政策目标不确定性两部分构成(Haldane&Read,2000)[8],即由于中央银行货币政策执行所依据的反应函数(变量及其相互作用关系)和目标变量(充分就业、物价稳定等)存在较高的随机性,政策制定者会结合经济现实对其作灵活调整,因而实际政策公告与公众政策预期之间往往会出现一定的偏差,这种偏差或者源自于央行的政策透明度较低,或者源自于央行的执行可信度较低。

随着相关研究得到进一步发展,学者们对货币政策意外的内涵也有了更为深入的理解。货币政策意外当前被认为总体由政策冲击和信息冲击两部分构成(Jarociński&Karadi,2020)[9],其中政策冲击是指由央行政策目标及其反应函数发生改变所引致的货币政策超预期调整,信息冲击则是指由一国中央银行对经济前景的预期发生改变所引致的货币政策超预期调整,两者都以中央银行与公众在政策调整上存在信息不对称为前提。

...........................

第3章研究理论分析.................................23

3.1铜期货价格影响因素分析.............................23

3.2货币政策意外影响铜期货市场的渠道分析......................24

第4章研究方案设计..........................27

4.1变量与数据选择............................27

4.1.1被解释变量......................................27

4.1.2解释变量与稳健性检验变量.................................30

第5章实证结果与讨论...................................41

5.1基准回归结果............................................41

5.1.1短期影响分析............................................41

5.1.2长期影响分析....................................43

第5章实证结果与讨论

5.1基准回归结果

本节通过使用事件研究法、GARCH(1,1)模型对美国货币政策意外对铜期货市场的长短期影响进行了实证检验,并对检验结果做了详细介绍与分析。

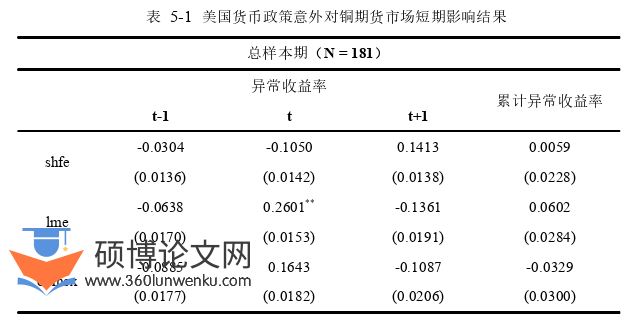

5.1.1短期影响分析本目通过使用事件研究法模型对美国货币政策意外对铜期货市场的短期影响进行了实证检验。

如表5-1所示,2000年1月至2023年7月期间,美联储总共举行了181次货币政策会议,其中有55次货币政策会议导致了市场参与者对美国未来市场基准利率的预期发生了下调,即市场判断美联储当前货币政策扩张的力度超出了预期或者货币政策紧缩的力度不及预期,整体态度偏“鸽派”;另外有49次货币政策会议导致了市场参与者对美国未来市场基准利率的预期发生了上调,即市场判断美联储当前货币政策扩张的力度不及预期或者货币政策紧缩的力度超出了预期,整体态度偏“鹰派”。

从全样本的t检验结果来看,当把事件窗口设置为美联储发布货币政策公告的前一天至后一天时,即[-1,1],美国货币政策意外对铜期货市场的即期影响整体不显著,仅LME铜期货市场在货币政策公告当天受到了显著影响,并且从影响方向来看,在样本期内,货币政策意外对LME铜期货市场的影响整体为正,也即提高了LME铜期货市场的平均收益率水平。

金融论文参考

.....................

第6章结论与政策启示

6.1结论

本文通过运用事件研究法、GARCH(1,1)模型、SVAR模型和反事实仿真模拟等方法全面研究了美国货币政策意外对铜期货市场的影响方向、影响程度与传导渠道,现得出以下主要结论:

其一,短期内,美国货币政策意外下调对铜期货市场收益率的累积影响为正,意外上调对铜期货市场收益率的累积影响为负,并且对比美国货币政策意外下调,意外上调对铜期货收益率的影响更为显著,也在三大铜期货市场之中更具普遍性。

其二,长期内,美国货币政策意外对铜期货市场的影响集中在波动层面,并且在中外铜期货之间展现出了一定的差异,意外上调与意外下调对铜期货市场造成的影响也存在较为显著的异质性。具体而言,美国货币政策意外上调对沪铜期货收益率的波动具有显著的正向影响,对伦铜与纽铜期货收益率的波动则具有更为显著的负向影响。

其三,美国货币政策意外与多种经济变量共同影响铜期货市场的价格运动。具体而言,美元指数与市场恐慌情绪指数正向变动对铜期货市场收益率的影响整体为负,原油期货价格、美国铜库存和美国十年期国债收益率正向变动对铜期货市场收益率的影响整体为正。

其四,市场预期渠道和中美汇率渠道在美国货币政策意外上调与意外下调对铜期货市场产生非对称影响的过程中发挥了重要作用。美国货币政策意外紧缩倾向于提高公众对经济不确定性增加的预期,从而缩减实际生产和期货投资需求,使得铜期货收益率下降。美国货币政策意外紧缩将导致美元相对人民币发生升值,从而降低铜期货在个人投资组合中的配置比例,同时抑制中国对铜的进口需求,降低铜期货收益率。

其五,中美汇率渠道的传导作用局限于影响沪铜期货收益率和中外铜期货收益联动,市场预期渠道的传导作用则更具有普遍性,能够对三大铜期货市场的收益率和收益联动产生广阔影响,同时对比铜期货收益联动,其对铜期货收益率的影响更为突出。

参考文献(略)