本文是一篇在职硕士论文,本文针对2019至2021年科创板上市企业的招股说明书文本展开研究,利用Python自然语言处理(NLP)技术充分挖掘其中的信息,从文本相似度、文本可读性和文本语调三个层面系统性地探究了招股说明书文本信息特征对IPO抑价产生的影响。

第一章 绪论

1.1 研究背景

随着我国资本市场的迅速发展,我国新股IPO抑价水平居高不下,远超成熟的资本市场(魏益华和杜峥平,2016)[1],而资本市场信息披露制度的不完善即为出现该问题的根本原因。如果公司披露的信息准确、客观、充分,便能为投资者提供与公司价值高度相关的信息,投资者进而能够做出无偏的投资决策。反之则会加深信息不对称程度,不利于我国资本市场的健康发展(肖土盛等,2017)[2]。

我国资本市场信息披露制度不完善与股票发行制度的“行政干预”特点密切相关。不管是审批制还是核准制,代表政府的中国证监会均需对拟上市公司的基本条件作出硬性规定,并针对拟上市公司开展实质性审核,使得新股发行阶段市场参与者的风险意识和对高信息披露水平的诉求有所降低,最终导致我国资本市场总体呈现出较低的信息披露水平。除此之外,“行政干预”强调事前监管,导致市场对法律制度的诉求降低(韩雪,2016)[3],而事后监管不力更是削弱了风险揭示能力,进一步降低了发行人信息披露的违法违规成本。

鉴于此,2015年3月,第十二届全国人大第三次会议明确提出实施注册制改革。2019年6月,在有关部门出台了一系列法律法规之后,科创板正式开市。这表明我国新股发行制度将由核准制转变成注册制。证监会将不再履行实质性审核的义务,而是由市场决定新股的价值,新股发行市场的重心将转变为提高信息披露水平与加强信息披露监管(陈邑早等,2019)[4]。

在职硕士论文怎么写

.......................

1.2 研究意义

1.2.1 理论意义

近些年来,由于数据类的定量信息如财务报表数据日益趋同,国内外学者逐渐将目光转向了非数据类的文本类定性信息,这些文本信息有时甚至蕴含着比数据类定量信息更为丰富的信息量。在上市公司信息披露的研究范畴内,文本信息特征研究现已成为一个探索性的前沿话题(Loughran和McDonald,2016)[5]。然而,由于科创板设立时间尚短,注册制背景下招股说明书文本信息特征与新股发行IPO抑价之间的关系还有待深入研究。因此,本文聚焦于科创板招股说明书的文本信息,围绕该主题展开讨论,具有以下两个方面的理论意义:

第一,丰富了中文财经文本信息特征测度的研究成果。本文针对中文财经文本进行了多角度的测度,为招股说明书文本信息的量化提供了一些思路。一是利用VSM余弦相似度模型求出招股说明书文本信息相似度,进而衡量了招股说明书的文本信息含量。二是尝试构建中文财经文本可读性指标,从而衡量了招股说明书的可理解性。三是将《中文财经情感词典》(CFSD)与招股说明书文本进行匹配并计算了招股说明书的净正面语调,以此衡量招股说明书文本信息披露的真实性。

第二,从IPO抑价角度拓展了科创板招股说明书文本信息披露的经济后果研究。本文以科创板发行人招股说明书的文本信息为研究对象,探究了文本特征和新股发行IPO抑价的关系,并进一步检验了机构投资者持股比例在二者的关系中所起到的调节作用,为降低我国资本市场IPO抑价提供了一定的参考价值。

.......................

第二章 文献综述

2.1 上市公司文本信息特征的文献回顾

近年来,计算机文本挖掘技术蓬勃发展,利用该技术对财经文本进行信息挖掘也成为了学术领域的热门研究方向,目前学者们已开展了丰富的理论研究和实证探索。部分学者从文本这一全新的数据视角出发,针对公司金融主题下的经典问题重新展开研究并获得了新的发现,如Tectlock(2007)[14]基于收集自财经论坛的文本数据,构建了投资者情绪的代理变量,进而探究其与资产价格之间的关系。同时,国内外学者尝试从多种维度构建财经文本特征指标,其中,受到学术界广泛应用的指标有三种,一是文本相似度,代表着文本与文本之间有多相似,二是文本可读性,代表着文本有多容易被阅读和理解,三是文本语调,代表着文本中蕴含的情感是正面的还是负面的。本节定位于上市公司文本信息特征的相关文献,分别对以上三个文本特征指标的文献进行系统性的梳理。

2.1.1 上市公司文本相似度的文献回顾

文本相似度,顾名思义,指的是两篇文本相似的程度,文本相似度可以在一定程度上代表文本信息含量。文本信息含量是指企业定性文本信息中所含有、而定量数字信息所不含的价值较高的有效信息,这些信息能够帮助市场参与者进行投资决策。

目前,关于上市公司文本信息相似度的研究成果可按照纵向和横向、进行分类。纵向角度,研究的是随着时间的推移或受到新制度冲击时,上市公司的信息披露文本含量是否会发生变化,即文本惯性披露研究。横向角度,研究的是同行业、同年度的上市公司披露的文本信息是否有所重复。

纵向来看,Brown和Tucker(2011)[15]参考由Salton et al.(1975)[16]提出的向量空间模型(VSM),度量并比较上市公司当期与上一期年报当中管理层讨论和分析(MD&A)部分的文本信息相似度,探究外部环境与企业经营情况的变化会对管理层公布的文本信息造成怎样的影响。研究发现,随着上市公司盈利能力和经营情况发生了变化, MD&A文本也会出现较大的调整,即当年和前一年的MD&A文本的相似度越低,这表明SEC在信息披露方面的监管具有有效性。蒋艳辉等(2014)[17]首次从定量角度研究了我国创业板公司文本惯性披露问题。研究结果表明,企业当期披露的MD&A信息与上期重叠得越多,则代表MD&A文本中的信息含量越低,进而推高了股权资本成本。王雄元等(2018)[18]采用余弦相似度的方法,比较了A股上市公司近三期年报中披露的风险信息的重复度,指出年报风险披露文本相似度越高,企业的审计费用越低。

...........................

2.2 IPO抑价及其影响因素的文献回顾

IPO抑价是指新股一级市场的发行价低于二级市场的上市价,具体表现为新股发行上市首日的收盘价明显高于发行价。高水平的IPO抑价对资本市场资源配置效率有着很大的影响。科创板正式开市后,已有学者围绕科创板上市公司IPO抑价这一主题展开了相关研究,且学者们曾针对IPO抑价的影响因素进行了探讨并取得了丰富的成果。本节将对科创板上市公司IPO抑价文献和IPO抑价影响因素文献进行归纳整理。

2.2.1 科创板上市公司IPO抑价文献回顾

科创板是我国注册制的试点板块。目前国内学者围绕注册制改革的有效性、创业投资和审核问询等方面展开了研究,已初步取得了一些与科创板公司IPO抑价相关的研究成果。

部分学者针对我国注册制改革是否取得了成效展开了探讨。张宗新和滕俊樑(2020)[49]的研究肯定了我国科创板注册制改革能够提高资本市场定价效率的积极作用,他们以二级市场收盘价与一级市场发行价的偏离度来测度IPO抑价率,研究发现:相较于注册制改革前的主板公司,科创板发行新股的IPO抑价率有所降低。究其原因,可以分为两类:一是注册制询价制度改革提高了对询价对象的标准和要求,有效缓解了一级市场机构投资者的过度竞争;二是注册制询价制度改革促使二级市场投资者理性选股投资。张宗新和吴钊颖(2021)[51]后又以新股发行的内在价值与发行价的差值占内在价值的比率来衡量IPO抑价,再次证明了以上结论。吴锡皓和张弛(2022)[52]将创业板公司也纳入了研究范围,发现在注册制改革的初期,放松政府管制反而提高了新股发行抑价,其中注册制下的科创板公司的IPO抑价率与核准制公司无显著差异,但注册制下的创业板公司的IPO抑价率却明显更高,这可能是由于科创板实行完全强制跟投制度,且创业板的承销商于一级市场寻求风险溢价补偿,投资者于二级市场进行不完全理性投资。

.............................

第三章 理论基础与假设提出 ................................ 19

3.1 理论基础 ......................................... 19

3.1.1 信息不对称理论 ................................ 19

3.1.2 公司印象管理理论 ........................ 20

第四章 研究设计 ......................................... 27

4.1 样本选择和数据来源 ........................................ 27

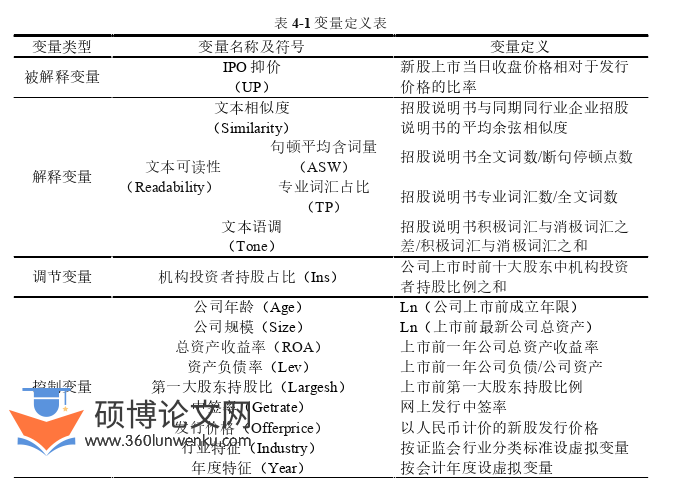

4.2 变量定义 .......................................... 28

第五章 实证分析与结果描述 ................................... 34

5.1 描述性统计 ......................................... 34

5.2 相关性分析 ................................. 35

第五章 实证分析与结果描述

5.1 描述性统计

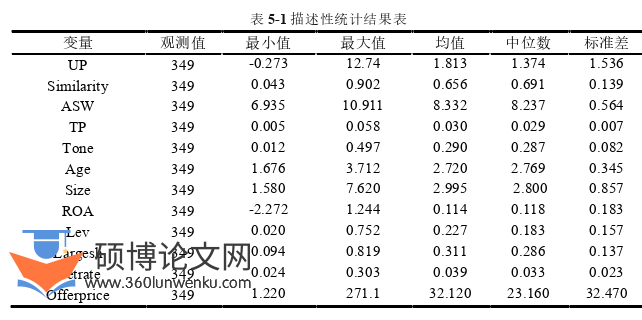

表5-1报告了变量的描述性统计结果,从中可以看出,科创板上市公司IPO抑价(UP)均值为1.813,中位数为1.374,最小值为-0.273,最大值为12.740,这说明企业股票发行的IPO抑价情况相差巨大,个别企业的IPO定价效率较高,但整体上IPO定价效率较低,这与我国的资本市场现状较为相符。

同时,科创板上市公司的招股说明书的文本信息特征也存在明显差异。其中,文本相似度(Similarity)的最小值为0.0431,最大值为0.9022,均值为0.656,说明上市公司招股说明书文本披露的相似程度差异较大。文本可读性中代表语义复杂性的句顿平均含词量(ASW)的最小值为6.935,最大值为10.911,说明上市公司招股说明书的句顿平均含词量差异较大;代表语义陌生度的专业词汇占比(TP)最小值为0.005,最大值为0.058,均值为0.030,说明上市公司招股说明书中的专业词汇占比整体并不高。文本净正面语调(Tone)的最小值为0.012,最大值为0.497,均值为0.290,标准差为0.082,说明不同上市公司招股说明书所反映的正面语调差异不大。

控制变量方面,发行人的成立时长(Age)的最小值为1.676,最大值为3.712,均值为2.720,说明发行人成立时长差异不大。公司规模(Size)的最小值为1.580,最大值为7.620,均值为2.995,说明发行人的公司资产规模差异较大。总资产收益率(ROA)的最小值为-227.2%,最大值为124.4%,标准差为0.183,说明科创板发行人的盈利能力差异较大。资产负债率(Lev)的最小值和最大值分别为2.0%和75.2%,说明科创板发行人的偿债能力差异较大。第一大股东持股比例(Largesh)的最小值为9.4%,最大值为81.9%,说明发行人第一大股东持股占比差异较大。网上发行中签率(Getrate)的最小值为2.4%,最大值为30.3%,标准差为0.023,说明发行人网上发行中签率差异不大,但个别企业的网上发行中签率非常低。发行价格(Offerprice)最小值为1.220,最大值为271.1,说明发行人的新股发行价格差异巨大。

在职硕士论文参考

.............................

第六章 研究结论、研究启示与展望

6.1 研究结论

本文以2019-2021年科创板上市企业349份中文招股说明书作为研究对象,从文本相似度、文本可读性与文本语调三个角度衡量了招股说明书文本信息特征,并探究了其与IPO抑价之间的关系,得出以下结论:

第一,发行人招股说明书文本信息特征与IPO抑价密切相关。具体来说,科创板发行人招股说明书的文本相似度越高,意味着其文本信息的同质化和套用程度越高,文本信息含量越低,IPO抑价越高。其次,科创板发行人招股说明书的文本可读性越高,则表示投资者对于文本所含信息的理解程度越高,进行信息处理的成本越低,IPO抑价越低;最后,科创板发行人招股说明书的文本净正面语调越高,则代表文本信息的真实性越低,IPO抑价越高。第二,机构投资者持股比例对招股说明书文本信息特征与IPO抑价之间的关系起到削弱作用。机构投资者往往具有较为丰富的投资经验和较高的理性程度,其不仅能够从套用程度较高的信息披露文本中发掘出较多与企业价值相关的异质性信息,而且顺畅地阅读含有大量专业术语的文本并提取出更多与股价相关的重要信息,更能保持理性判断,不会轻易受到发行人乐观的信息披露语言的影响。因此,随着机构投资者持股比例的增高,文本信息特征与IPO抑价之间的关系得到了削弱。第三,随着时间的推移,机构投资者持股比例对招股说明书文本信息特征与IPO抑价两者关系的削弱作用逐渐增强。科创板开市初期,新股交易市场供不应求,机构投资者也受到了管理层文本信息积极语调的感染,而并未做出理性判断,同时也并未积极发挥其专业特长深度挖掘招股说明书中的重要信息,导致机构投资者持股比例并未对科创板上市公司招股说明书文本信息特征与IPO抑价两者间的关系产生调节效应。

参考文献(略)