本文是一篇职称论文,本文的分析表明,持续推进数字金融的发展,不断完善数字金融的各个方面,扩大使用广度,挖掘数字金融的各项功能,完善数字金融在支付、信贷、保险等方面的功能,弥补传统金融难以服务中小企业和不发达地区的不足,可以更好地发挥其在促进创业和改善地区发展不平衡上的作用,实现真正的普惠价值。

一、引言

改革开放三十多年来,中国经济持续高速增长,已成为名副其实的经济大国。但随着人口红利衰减、“中等收入陷阱”风险累积、国际经济格局深度调整等一系列内因与外因的作用,经济发展已经正式告别高速增长,进入中高速的“常态增长”阶段。如何推动经济从粗放式增长过渡到依靠创新创业的内涵式增长,实现增长模式升级换代、成功转型,是当下中国发展面临的重大问题。正因为此,李克强总理于2014年9月在达沃斯论坛上提出了“大众创业、万众创新”的口号,旨在促进全社会的创新、创业,增加经济发展的动力。随后,中国政府又连续出台《国务院办公厅关于发展众创空间推进大众创新创业的指导意见》(国办发〔2015〕9号)、《国务院关于大力推进大众创业万众创新若干政策措施的意见》(国发〔2015〕32号)等相关鼓励措施。创新创业不仅可以为经济发展注入新的活力,也可以优化升级产业结构,提高企业的竞争力,已成为供给侧改革的重要组成部分。

创新创业的政策推进,离不开恰当的资金支持。由于中小企业规模有限,缺乏经营记录,与资金供给者之间有更严重的信息不对称等问题,因此中小企业融资中存在更高的交易成本,如搜寻成本、议价成本、合同成本、监督成本等,导致中小企业融资更加困难。在中国,由于金融体系不健全,这个问题更加突出。例如,中小企业融资主要依靠两个渠道:股权融资和债权融资。股权融资主要依靠证券市场和私募风险投资。但目前中国证券市场发育尚不完善,进入门槛高,绝大部分中小企业无法满足准入门槛条件。而资本市场也不健全,无法给风险投资提供退出通道,也制约了中国私募股权融资的发展。债权融资主要是由银行提供贷款。但中国的商业银行长期处于非充分竞争环境,对无法提供抵押物的中小企业,银行往往不愿意为他们服务。总而言之,中国中小企业的金融需求尚不能从传统的正规金融体系中得到满足,国内的创业企业融资难、融资贵的问题非常突出。

............................

二、文献综述

创业不但可以促进创新和长期经济增长,还可以提供大量就业岗位(Baumol,1968;King and Levine,1993;Samila and Sorenson,2011)。现如今对创业影响因素的研究已非常丰富,变量也可分为宏观和微观两类因素。在微观方面,现有文献主要从个人层面对创业者的个人及家庭特征进行分析,如性别(Rosenthal and Strange,2012)、年龄(Rees and Shah,1986)、人力资本水平(Lazear,2004)、社会资本水平(阮荣平等,2014)、工作经历(Evanand Leighton,1989;王戴黎,2014)、风险偏好程度(Parker,1996)等。在宏观方面,现有文献则主要是从社会和经济环境出发,对创业者所处的政治、经济、文化以及社会环境进行分析(Djankov et al.,2002;Glaeser and Kerr,2009;Han and Hare,2013;Ghani et al.,2014;吴晓瑜等,2014;周广肃等,2015)。其中,创业环境是一个复杂的社会大系统,由创业文化、政策、经济和技术等要素构成,是多层面的有机整体,也是创业者及其企业产生、生存和发展的基础。如果缺乏创业所必需的金融、市场、人才、政策等支撑系统,企业家的才能无法发挥,创业就很难开展。金融是创业环境一个重要的组成部分。

金融机构是否愿意向小企业融资直接影响创业活动的进行(Ahlstrom and Bruton,2010;Hoskisson et al.,2000;Lounsbury,2002)。大量研究表明,一个国家的金融系统对创业企业的友好程度会影响该国的创业活跃度和创业的性质(Welter and Smallbone,2014;Bowen and De Clercq,2008;Gnyawali and Fogel,1994)。在金融影响企业创业的文献中,Limet al.(2010)区分了股权导向和银行导向的金融系统,发现股权导向的金融系统对创业和经济发展更加有利。此外,对于金融和家庭创业之间的关系,不少研究结果表明金融约束会对家庭创业产生影响(Evans and Jovanovic,1989;Nykvist,2008;Karaivanov,2012;张龙耀和张海宁,2013)。正规金融越不发达的地方,民间借贷对农民创办自营工商业所发挥的作用越大,拥有更多社会网络的农民会有更多的民间借贷渠道,从而更有可能创办自营工商业(马光荣和杨恩艳,2011)。在农村创业方面,卢亚娟等(2014)基于中国健康与养老追踪调查CHARLS 2008年浙江省和甘肃省806个农户家庭的实证研究中发现,农户的创业选择行为与其家庭金融可得性与创业选择显著正相关,边际效应为家庭贷款总额增加1万元,家庭选择创业的概率会提高8.8%。也有文献表明,金融约束会影响创业的水平和规模(Hurst and Lusardi,2004;程郁和罗丹,2009)。总而言之,已有文献普遍认为金融发展可以通过合理有效地分配资源、缓解潜在创业者的流动性约束来促进创业活动(Bianchi,2010;张龙耀和张海宁,2013)。

...........................

三、数据与实证模型

(一)数据和指标说明

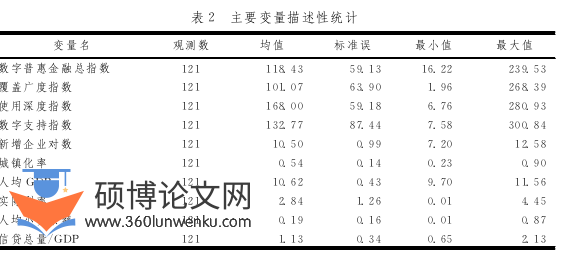

我们采用的数据包括以下几个部分:(1)北京大学数字金融研究中心发布的中国数字普惠金融指数,用于刻画中国数字金融发展程度的变迁;(2)网络获取的2012—2016年间的新注册企业信息,用于刻画企业创业情况;(3)中国互联网络信息中心(CNNIC)公布的2011—2015年中国互联网分省普及率,作为本文使用的数字金融发展指数的工具变量;(4)网络获取的2015年和2016年新增专利数据,用于衡量创新;(5)从统计年鉴中提取的宏观层面的变量,如人均GDP、传统金融发展水平(金融机构贷款余额/GDP)、金融结构(新增人民币信贷/新增社会融资规模)、小额贷款余额等。

(1)数字普惠金融指数。第一部分数据是来自北京大学数字金融研究中心发布的中国数字金融普惠发展指数(郭峰等,2016)。课题组根据数字金融服务的新形势和新特征,结合数据的可得性和可靠性,从数字金融服务的覆盖广度、使用深度和数字支持服务三个维度来构建数字普惠金融体系,具体指标说明见表1 1① 。从总体发展情况来看,中国数字普惠金融发展指数的省级均值从2012年的40.99增加到2014年的157.20,在样本区间内中国数字金融总体经历了快速的发展。为了进一步探究数字金融的哪一个层面对创业产生了影响,本文还选用了数字普惠金融指数的三个细分指标:覆盖广度、使用深度和数字支持服务程度。对于覆盖广度,主要根据地区支付宝账户数量编制而成,是数字金融的覆盖人群的评价指标。样本中覆盖广度省际均值从2012年的34.71增加到2014年的122.04,显示数字金融的覆盖人群更加广泛。第二个指标是使用深度,其衡量的是地区实际使用互联网金融服务的频率等。使用深度的省级均值从2012年的48.00增加到2014年的175.93,显示数字金融服务的使用深度也有显著提升。第三个指标是数字支持服务程度,该指数侧重于考察地区数字金融的便利性和效率。样本中数字支持服务程度的省级均值从2012年的49.00增加到2014年的239.22,说明全国数字金融服务的便利程度和效率不断提高。

.....................

(二)实证分析策略

我们首先分析数字金融的发展状况对新注册企业总数变化的影响。

本文旨在考察数字金融的发展是否会促进企业创业。具体而言,我们用省级数字普惠金融指数来度量一省数字金融的发展状况,并评估该指数与该省新增企业数之间是否存在统计上的显著影响。要识别数字金融对创业的影响需要处理两类问题。第一是反向因果问题,即一个地区的创业活动本身可能会推动当地的数字金融的发展状况,而不仅仅是数字金融促进了创业。第二是即便我们控制了当地的经济发展水平、企业创业的资金成本高低,以及当地对于小微企业的支持力度,还会存在其他因素导致企业创业趋势发生变化,但这一变化可能和数字金融的发展无关。

对于反向因果问题,我们采取以下策略。第一,本文对所有解释变量都使用一阶滞后项,即评估上年的数字金融、经济发展水平、资金成本等如何影响当期企业创业,这样在一定程度上可以减弱反向因果问题(Wooldridge,2010)。第二,我们考虑采用省级互联网普及率作为数字普惠金融指数的工具变量,一方面,互联网普及率作为数字金融的基础设施,与数字金融的变化存在着紧密的联系;另一方面,在控制当地经济水平、资金获取成本以及正规金融对小微企业的支持力度后,互联网普及率与新增企业之间并不存在直接的关联渠道,这使得互联网普及率可能成为一个有效的工具变量。我们首先将数字普惠金融指数对互联网普及率以及其他控制变量做一阶段回归,并检验工具变量是否为弱工具变量。

职称论文参考

...................................

(二)数字普惠金融各维度的影响

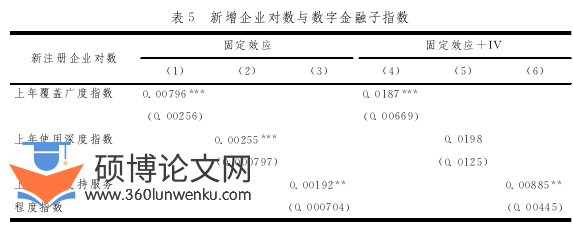

由于数字普惠金融指数由度量覆盖广度、使用深度、数字支持服务程度的三个子指标合成,因此我们进一步分析数字金融哪些层面的发展促进了企业创业。换言之,这种促进作用是因为参与数字金融的人群多,数字金融提供的服务更为多样,还是因为数字金融效率的提升,或者几种因素都有。表5展示了这三个维度的发展程度对新增企业数的影响。其中,第(1)—第(3)列为采用固定效应的基准模型,第(4)—第(6)列为采用工具变量的回归模型。该表显示,数字金融覆盖广度、使用深度和数字支持服务程度的改善都有利于创业企业数量的增加。具体来说,随着覆盖广度的增加,一个地区使用支付宝等电子账户的人群增加,这就能为创业者提供更好的金融环境。而深度指标的改善表明,数字金融的各种服务功能,如信贷和保险功能,可以为创业者获得资金、降低创业风险,提高创业者的创业动机。而数字支持能力的提升表明支付更有效率、交易更加便利,效率的提高有利于降低交易成本,促进商业模式创新。

职称论文怎么写

..........................

四、数字金融对创业的影响

(一)数字金融发展程度对创业的总效果

本文的基准模型为面板数据的固定效应模型。为避免“那些中小企业发展比较多的地区数字金融程度才好”这一反向因果关系导致的内生性问题,我们首先采用各省网络普及率作为工具变量。表3首先报告工具变量对数字普惠金融总指数的一阶段回归结果。可以看到,虽然上年数字普惠金融总指数对新增企业数以及对其增速都有统计上显著的效果,但是F统计量显示只能在20%的显著性水平下通过弱工具变量检验。

根据表4,无论是基准模型还是采用工具变量模型,回归结果都显示,数字金融越发达的省份,新注册企业的数量也越多。该表也说明,企业创业意愿对资金成本的反应比较敏感,即实际利率较高的地区企业创业意愿较低;另外,从正规金融机构可以获取的小贷资金的额度总体上对企业创业影响不显著,表明现有正规金融体系对于企业创业的支撑力度较弱。

.........................

五、数字金融对创业影响机制的分析

(一)扩大金融覆盖,助力不发达地区

如果数字金融是通过扩大金融覆盖程度而影响创业,那么过去正规金融机构未能触达的地区,可以通过数字金融享受到现代金融体系的服务,进而促进这些地区的创业行为,属于“雪中送炭”。而发达地区传统金融机构网点众多,数字金融的作用更多是丰富了创业者的选择,属于“锦上添花”。因此,实证中我们考虑发达和不发达地区的影响,研究数字金融对创业的作用是否在不发达地区更加明显。

具体而言,为了验证这个机制,沿用我们之前的模型,加入城镇化率来衡量地区发达程度,并用数字普惠金融指数与城镇化率的交互项来着重刻画数字金融发展程度和地区发达程度之间的交互如何影响创业。表7报告了回归结果,我们分别报告采用基准模型和工具变量模型的回归结果,其中第(1)列和第(3)列考察对企业数量的影响,第(2)列和第(4)列则估计对创业企业增速的影响。

对新增企业数量和新增企业增速的回归显示,数字普惠金融指数与城镇化率的交互项都显著为负,说明城镇化程度越低的地方,数字金融的边际效用越大。因此,可以看到数字金融的发展对不发达的地区的创业企业数量的增加有更大的促进作用。这说明了数字金融是具有普惠性的。

...........................

(二)降低交易成本,扶持小微企业

如果数字金融通过降低金融交易成本,扩大融资供给而促进创业,那么小微企业因其缺乏经营历史记录,融资规模小等原因,其融资成本高于大中型企业,会在其中获益相对更多。因此,数字金融的发展对于小微企业创业的作用应该比对大中型企业创业的作用更大。在实证中,我们将不同规模新注册企业分组回归,以识别数字金融对于小微企业创业的作用是否更强。

由于无法跟踪获取企业运营实际规模,我们根据工商注册资料将创业企业按照规模分为三类:注册资本在0—50万为微型企业,50万—100万为小型企业,100万—500万为中型企业,500万以上为大型企业。 从图1可以看到,不同省份的小微企业占比差异很大,占比最低的宁夏不足40%,而小微企业占比最高的广东则达到70%以上。回归结果如表8所示,数字金融的发展能显著提高微型企业的占比,因此数字金融对创业的影响机制主要在于促进微型企业创业,这也验证了上文所述的机制。

职称论文参考

.........................

六、结语

中国经济快速发展,各类社会矛盾也日益突出。为了缩小城乡差距、改善严峻的就业现状,中国大力倡导创新创业,并致力于为创业提供更加有利的社会环境。数字金融依托于互联网、大数据分析和云计算,能够打破地域的限制,降低交易成本。数字金融的发展,可以不断完善金融基础设施,提高金融服务的可得性,实现以较低成本向全社会尤其是欠发达地区和弱势群体提供较为便捷的金融服务。因此,数字金融的发展可以满足普惠金融的要求,为欠发达地区和小微企业提供赶超的可能,从而促进经济社会的平衡发展。本文将数字普惠金融指数与新注册企业等数据相结合,研究数字金融的发展对创业的影响。通过实证分析,我们得出以下几个结论:

从新注册企业数量的角度,我们的分析发现数字金融的发展能够显著提高企业创业的活跃度,即数字金融越发达的地区,每年新注册企业数量越多,创业增速也越快。进一步分析各数字普惠金融子指数的作用可以看到,数字金融覆盖广度、使用深度和数字支持服务程度的提高都有利于促进企业创业。换言之,一个地区数字金融的参与用户数目越多,支付功能越发达,保险功能越完善,信贷功能越有效,当地居民创业的可能性越大。这一机制在采用了时间滞后项和工具变量的情况下仍然非常稳健,说明数字金融对创业确实存在比较稳定的正向影响。

在探究数字金融促进创业的背后机制中我们发现,在城镇化率越低的地方,数字普惠金融指数的边际作用越大,即数字金融对不发达的地区的创业有更大的促进作用。另外,数字金融对每年的新增小微企业数的作用显著为正,而对大中型企业数无显著正向作用,说明数字金融更多的是促进了小微企业的创业。这两个方面相结合表明数字金融确实能够发挥其普惠的功能,在缩小地区差距和解决小微企业融资难方面起到一定作用。此外,通过对创新的中介机制研究发现,数字金融和创新之间存在显著正向关系,说明数字金融可能通过提高创新助力创业。

参考文献(略)