本文是一篇企业管理论文,本文基于委托代理理论、参照点契约理论、管理层权力理论、管理者人力资本理论以及经理人市场理论等多重理论视角,考察了中国治理情境下相对业绩评价的存在性,并探讨了企业股权特征对相对业绩评价的差异化影响效应以及不同职位女性董事对二者关系的调节效应。

1绪论

1.1研究背景

基于代理理论,在现代公司治理中,利益冲突将不可避免地出现在委托方和与之具有不同效用目标的代理方之间,而且由于双方间的信息不对称,代理方存在着道德风险和逆向选择的潜在动机,他们有可能利用职务之便谋取不正当的个人私利,甚至以牺牲委托方利益为代价(Rejeb et al.,2020)[1]。因此,企业必须建立一套行之有效的激励约束机制,该机制既可以激发代理方勤勉工作,又能最大限度地降低代理成本。目前企业普遍采用的是与业绩挂钩的薪酬制度,即根据公司业绩的好坏来调整高管薪酬。这种将高管薪酬与公司业绩挂钩的做法在理论上容易得到解释,不少国内外学者也展开了对薪酬-业绩敏感性的实证研究,从上世纪20年代至今,学术界对该主题的兴趣日益浓厚。

国内外学者在对薪酬-业绩敏感性展开深入探究的过程中,逐渐洞悉到管理者的勤勉程度只是影响企业绩效的单方面因素,绩效工资制的做法明显忽视了外源性共同冲击对绩效的影响。企业绩效并不完全取决于高管成员的自身能力和努力程度,在评估管理人员治理成效时,仍需考虑经济周期、宏观政策以及突发事件等外部环境因素(滕蕙阳和陈冬华,2022)[2]。正是由于上述种种外在因素的作用,使得企业绩效反馈管理人员经营成果的这一路径远不及理论预期中的那般顺畅。一方面,如果企业在制定薪酬契约时只关注本公司业绩,将导致委托人和代理人之间的风险分配失衡,高管会因自己无法控制的因素遭受损失,进而无法实现预期的激励效果;另一方面,即使高管未恪尽职守,企业绩效也可能会因市场发展向好或经济景气高涨而得到显著的改善,这样就会使企业不得以给予高管与其经营行为不匹配的幸运报酬,从而导致薪酬契约有效性大打折扣(梁上坤等,2019)[3]。

..............................

1.2研究意义

1.2.1理论意义

首先,目前我国尚未要求企业披露相对业绩评价信息,相关研究也方才展开,验证相对业绩评价是否存在是开展后续研究的基石,如何选取合适的参照企业则至关重要。相对业绩评价从理论层面来看富有很强的逻辑性,然而在实证检验中尚未得到统一的论断,大量经验证据也不能证明其存在性。“相对业绩评价之谜”既可能因为相对业绩评价在实践中没有被广泛使用,导致部分研究结果不支持相对业绩评价,也可能是因为这些研究对业绩指标选择错误或参照公司推测错误,以致未能发现相对业绩评价。本文在选取业绩指标时,除了考虑常规的财务业绩总资产收益率(ROA)和市场业绩托宾Q值(TobinQ)外,还加入了销售额(Sales)和投资回报率(ROI);其次,本文在计算参照业绩时不只是考虑业绩均值和中位数,还加入四分位数,以便观察公司在选取参照公司时是否存在“上行偏差”或“下行偏差”。最后,在决定参照系时,不仅考虑了普遍使用的行业维度,还加入了地区和规模两个不可忽视的维度,并将上述三个维度进行组合共形成六组参照标准。

其次,本文利用我国A股上市公司数据,深入探究了股权特征对相对业绩评价的影响效应,愈发与当前我国市场化进程以及薪酬制度改革扎实推进的社会环境相契合,进一步完善了对于相对业绩评价的理论探索。目前相对业绩评价领域的实证研究大都局限于对其存在性验证方面,或笼统分析相对业绩评价的决定因素,综合考察股权特征对相对业绩评价影响效应的研究文献明显缺失。因此,本文以相对业绩评价的存在性检验为出发点,进一步考察股权特征对高管薪酬契约中相对业绩评价使用的影响,填补了这一研究领域的空白,也拓展了相对业绩评价决定机制的研究边界,同时丰富了股权特征领域的文献。

最后,本文在探究股权特征与相对业绩评价关系的基础上,将女性董事与上述二者纳入同一研究框架,探讨了女性董事对二者关系的调节作用。不仅从权变效应的视角深化了对股权特征与相对业绩评价关系的认知,同时也从理论角度进一步论证和补充了女性董事在公司治理中的重要价值,拓展了女性董事的研究视域。另外,以往研究并未对女性董事这一职位进行细化,本文则分别从女性执行董事、女性非执行董事和女性独立董事的视角出发,探究它们对股权特征与相对业绩评价关系的差异化调节作用,在进一步研究中还考虑了女性CEO和女性CFO的作用后果,深化了对不同职位女性高管的客观认知及评价。

..........................

2文献综述

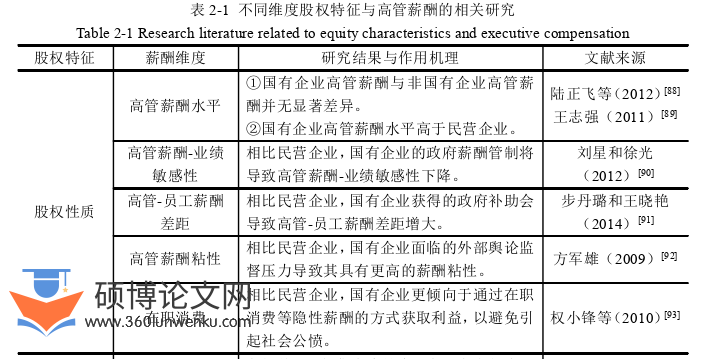

2.1股权特征研究综述

2.1.1股权特征概念界定

股权特征构成了当代公司治理体系下企业生存之根本,深刻地影响着股东与管理人员之间的各种经营决策和代理问题,也从很大程度上决定了公司的治理效率。在学者们对股权特征研究时使用的具体衡量指标方面,现有研究成果中主要包括:张兆国等(2003)[16]在界定股权特征涵义时指出,不仅要考虑公司股份由哪些股东所持有,还要考虑各股东持有股份所占比例,即将股权特征分为股东特性和股份配置两个重要维度,这两个维度共同决定了股东目标和管理者的经营方式,从而可以对股权特征进行相对完整的界定。魏明海等(2016)[17]从我国上市公司现实情况出发,构造了一个涵盖股东、控制权、持股以及股本在内的股权特征整体研究架构。其中股东维度包括关联股东和隐形股东,股本维度包括民企资本“原罪”和国企政策性资本,持股维度包括一股独大与关联持股和金字塔股权结构,控制权维度包括内部人控制和政府控制。花冯涛等(2017)[18]认为股权特征是指上市公司股东持股分布的差异性状态,并使用股权集中度、股权制衡度和产权性质三个指标进行衡量,这也是学者们衡量股权特征时最普遍使用的几个指标。从上述研究来看,大部分研究认为股权特征描述的是企业中不同类型股权的属性和比例分布关系。

企业管理论文怎么写

............................

2.2相对业绩评价研究综述

2.2.1相对业绩评价概念界定

以往企业在制定薪酬契约时,通常采用绝对业绩评价法(APE)。该方法是指企业仅以其经营情况的真实数据为依据,来评估管理人员的绩效,并不会与参照公司作对比。绝对业绩评价通常使用的测度依据涵盖企业经营进益值、单位成本获利值以及单位资产盈利值等诸多层面。常用的评价指标有:资产收益率(ROA)、市盈率(PER)、市净率(PBR)托宾Q值(TobinQ)以及投资回报率(ROI)等。绝对业绩评价具有便于计量等优势,获取到的统计数据也更为精确,有利于企业为后期发展制定详细规划,同时也有助于更加直接、客观地对高管表现进行评估,避免了一些不必要的冲突。尽管这种方式更为直接和便利,但是它的测度效果却不尽人意,因为它不能完全排除外界因素干扰,因此仍需一种更完善的绩效评估方式。

Holmstrom(1982)[4]首次提出了相对业绩评价法(RPE),该方法就是在参考同侪企业经营绩效的基础上对管理人员进行绩效评估的一种考核方法,倡导在评估企业管理人员经营成果时,应剔除绩效中随着外部环境起伏变化的部分。通常认为,企业绩效不仅与高管自身能力和努力程度相关,也与公司所处的外部环境密切相关。在有外源性冲击的情况下,仅以企业绝对绩效作为标杆所建立的薪酬契约体系无法有效地调动高管的积极性,其原因是高管所承担的系统性风险与他们的能力及投入度是不相匹配的。为了裨补这一不足,企业在进行薪酬契约规划时,可与受到相似外源性冲击的部分企业相互参照,通过比较挖掘出高管努力的净业绩,并据此确定高管薪酬,进而更客观地评价、激励高管,这就是相对业绩评价。这引出一个可供实证检验的推论:高管薪酬与企业自身经营绩效呈正向关系,而与参照企业经营绩效呈负向关系。

.......................

3 理论分析与研究假设 .............................. 29

3.1 理论分析 .................................. 29

3.1.1 委托代理理论 .............................. 29

3.1.2 参照点契约理论 .............................. 29

4 研究设计 ...................................... 45

4.1 样本选择与数据来源 ............................... 45

4.2 变量操作定义 .................................. 45

5 实证分析 .................................. 57

5.1 基准回归分析 ......................................... 57

5.1.1 相对业绩评价的存在性检验 ............................. 57

5.1.2 股权特征对相对业绩评价的影响效应检验 .......................... 61

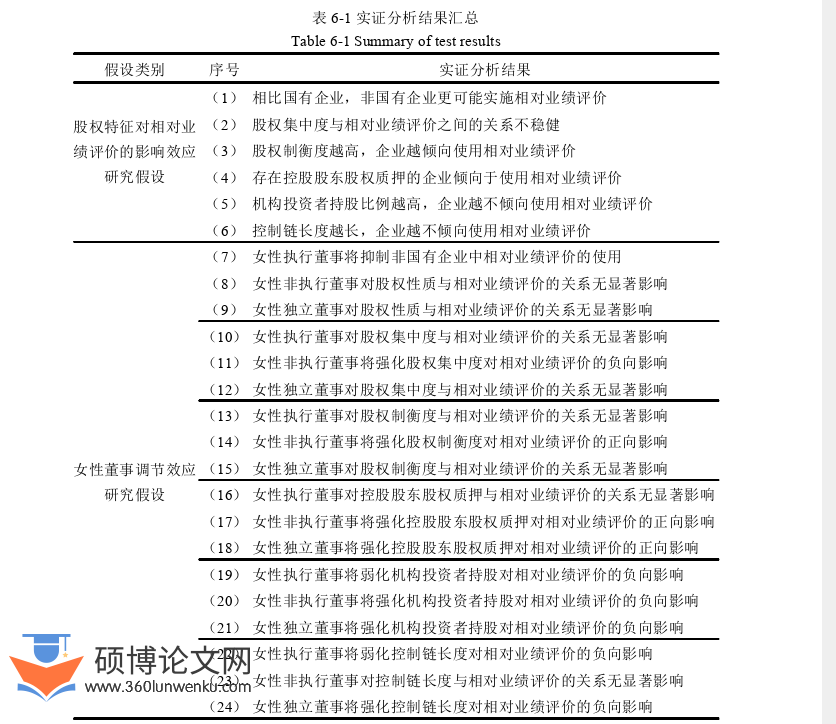

6结果讨论与管理启示

6.1实证分析结果汇总

表6-1报告了本文所有假设的实证分析结果。

企业管理论文参考

................................

7结论与展望

7.1研究结论

为了降低委托代理成本、减少高管道德风险行为,企业倾向于将高管薪酬与企业绩效挂钩。然而,企业绩效虽然能够一定程度上反映出高管的经营能力和勤勉程度,但绩效信息中还涵盖着无法控制的外源性冲击或其他影响因素。换而言之,企业绩效并不完全取决于高管成员的自身能力和努力程度,它还一定程度上受到外生风险干扰,如宏观政策调控、经济周期波动等。如果企业在制定薪酬契约时只关注本公司业绩,将导致委托人和代理人之间的风险分配失衡,高管会因自己无法控制的风险因素蒙受亏损或因经济景气高涨而获得“幸运薪酬”,从而导致激励效应得不到应有的发挥。

相对业绩评价法(RPE)能够消除不受控制的外界扰动,提高管理人员经营绩效与企业利益之间的关联性,完善企业激励体系建设,从而更准确地识别高管的经营能力和勤勉程度。相对业绩评价作为我国上市公司评价高管行为表现的重要形式受到越来越多的重视,然而既往经验证据表明,有关相对业绩评价存在与否的研究结论仍模棱两可,因而形成所谓的“相对业绩评价之谜”。为揭开这一谜题,学者们对相对业绩评价的存在性展开了大量研究,并进一步聚焦于影响相对业绩评价的前因变量。股权特征作为决定公司治理有效性的重要因素,它不仅影响公司治理效率,而且关系到企业高管薪酬契约的设计,然而尚未有学者关注到这一关键变量。

综上,本文选取2011-2020年我国沪深A股上市公司共计23470条非平衡面板数据作为研究样本。基于委托代理理论、参照点契约理论、管理层权力理论、管理者人力资本理论以及经理人市场理论等多重理论视角,考察了中国治理情境下相对业绩评价的存在性,并探讨了企业股权特征对相对业绩评价的差异化影响效应以及不同职位女性董事对二者关系的调节效应。此外,为丰富本文研究框架,还展开了以下三个方面的拓展研究:(1)探究女性CEO和女性CFO对股权特征与相对业绩评价之间关系的调节效应;(2)检验相对业绩评价的使用是否存在不对称性;(3)企业生命周期与相对业绩评价的适应性匹配研究。

参考文献(略)