本文是一篇法律论文,本文围绕未来应收账款保理合同涉及的几个关键方面,包括未来应收账款的范围、未来应收账款转让通知、以及未来应收账款虚构的审查标准和责任承担,进行了深入探讨。

第一章 案情介绍与争议焦点

第一节 案情介绍

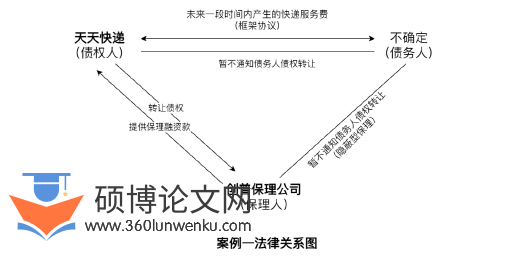

一、成都天天快递服务有限公司与创普商业保理(上海)有限公司保理合同纠纷案

甲方成都天天快递公司与乙方创普保理公司于2018年2月2日签订了名为《有追索权保理合同》。合同中形成如下约定,约定甲方作为卖方,以其与买方关于购销或服务合同项下的应收账款进行转让给乙方, 并向乙方申请获得有追索权保理业务服务,双方约定的保理类型为隐蔽型有追索权保理,即应收账款转让时,上述转让情况暂不通知买方,但乙方保留在一定条件下通知或要求甲方通知买方或受甲方委托通知买方的权利。乙方为甲方核定的保理融资最高额为壹仟万元整,该融资额度有效期始于其正式生效之日且其终止日期为2020年2月2日。创普保理公司为成都天天快递公司核定的保理融资最高额为循环额度,即天天快递公司可在额度限额及有效期内循环叙作有追索权保理业务。甲方成都天天快递公司向乙方创普保理公司提供了《天天快递货物运输服务协议》及相关基础交易文件、场地使用协议、银行交易记录、发票明细等资料。上述协议中详细载明了收款信息、账户资料、支付方式、定价条款等具体事项。经核算,截至本案初审阶段,甲方成都天天快递公司欠付乙方创普保理公司融资本金合计8545256.64元、手续费389630.2元、逾期利息595849.02元。

甲方成都天天快递公司认为:1. 其向创普保理公司让渡的应收债权源于与第三方达成的快递服务框架性协议,该协议缺乏合同履行的必要要素,不符合未来应收账款确定性的要件,双方不构成保理法律关系;2.创普保理公司未对《有追索权保理协议》所涉基础交易中的货物运输情况、债权金额、履约期限等要素进行实质性审查,因此创普保理公司应明知相关应收账款缺乏真实交易基础。3.双方签订的系有追索权的保理合同,保理商创普保理公司行使追索权的前提是在向基础债务人主张债务而不能收回时,才可以向应收账款债权人主张追索。但本案中,创普保理公司从未向应收账款债务人通知债权转让,也未向其催收或主张过相关权利,因此主张双方不构成保理法律关系。

法律论文怎么写

.....................

第二节 争议焦点

文章选取了两个案例,两个案例的共同点都是以未来应收账款作为转让标的签订的保理合同。未来应收账款与现有应收账款不同的是,现存债权系指债权人已完成其在交易关系中的核心履约责任,从而依法享有的要求债务主体履行支付义务的现实权利。但是未来应收账款涉及处分人尚未取得的债权。第一个案例总结的争议焦点是:1.快递服务费所涉将来债权是否符合保理中未来应收账款的条件;2.所涉未来债权是否具有真实交易基础,以及是否构成保理机构明知债权虚假而致使保理协议无效的情形;3.双方选择的保理类型为隐蔽型有追索权保理,此时该债权转让未通知债务人是否影响保理合同的效力。第二个案例为河南省高级人民法院发布的2021年度十大商事暨涉企典型案例之一,本案中由于基础合同项下的未来应收账款未实际产生,同样涉及该未来应收账款是否真实存在的争议,未来应收账款未实际产生是否影响保理合同的效力,保理商是否可以向基础合同中的债务人主张权利,如若不能向基础合同中的债务人主张权利,责任又该如何承担,本文将对此展开具体分析。本文中所提到的“将来债权”、“未来债权”、“将有的应收账款”、“未来应收账款”为同一含义,不作区分。

一、所涉未来债权是否符合保理中未来应收账款的条件

成都天天快递服务公司与创普商业保理公司双方是基于将来发生的债权作为转让标的设立的保理合同,《民法典》七百六十一条虽然已经明确了将有的应收账款可以转让作为保理标的,这对于《民法典》出台前保理领域的空白已经迈进了一大步,但是对于可以作为保理转让标的的未来应收账款有什么样的限定条件并没有明确规定。换言之,并不是所有的未来应收账款都可以转让作为保理标的。本文要讨论的问题是以未来应收账款叙作保理的情况下,对该类应收账款的范围如何限制,司法实践中对于该类应收账款的标准如何界定。本案中成都天天快递公司将其与第三方达成的快递服务框架性协议项下的应收债权转让给了创普保理公司,这种基于框架协议产生的将来债权是否符合保理合同中将来债权的条件是本案要讨论的首要问题。

.....................

第二章 保理中未来应收账款的界定标准

第一节 保理法律关系结构

从典型保理业务的开展情况来看,保理业务涉及两个合同关系、三方当事人:两个合同关系是指债权转让关系以及融资借款等服务合同关系,三方当事人则是指保理人、应收账款债权人和债务人12。商业保理法律关系即是指卖方(即供应商)、买方(即采购商)和保理商三者之间的一个商业法律关系。首先卖方和买方签订买卖合同,可能由于种种原因,双方未及时结清款项,一方进行赊销,另一方形成应收账款。根据商业习惯,往往是卖方因形成较多的应收账款对现金流产生一定的压力,通过保理公司的综合金融服务来优化现金流,保证资金周转顺畅。在保理融资的过程中,保理商会对卖方进行尽职调查,双方签署保理合同。在法理上,应收账款债权人将现有的或者将有的应收账款转让给保理人属于债权转让行为,保理是以融资为主要目的的特殊的债权让与行为13。签订保理合同后双方有义务通知债务人向保理商履行相对应的义务,保理商基于保理合同中受让的应收账款拥有对债务人的求偿权和对债权人的追索权,无追索权保理除外。

通过上文我们可以得知,保理法律关系因其特殊的交易结构和交易关系,导致其保理合同与基础合同间存在较为复杂的关系。保理业务的核心是保理合同,同时基础合同是保理合同的基础与前提,保理合同的客体是依据基础合同而产生的应收账款债权,两者互相影响,进而产生较为复杂的法律关系。有学者认为,就保理法律关系的复合性而言,债权让渡行为与保理机构提供的融资服务共同构成了保理协议的双重要素,二者有机结合形成了保理关系的核心内容14。根据卖方买方和保理商三者的法律关系,我们可以整理得知当前有三个法律关系较为关键,一是债权人和债务人的法律关系,二是债权人和保理商的法律关系,三是债务人和保理商的法律关系。

.......................

第二节 保理中未来应收账款理论

未来应收账款不同于现有应收账款,现有应收账款是债权人已经履行了主要义务,从而享有现实存在可以要求债务人履行付款义务的权利,而未来应收账款可能涉及尚未取得的债权。原银监会颁布的《银行保理暂行办法》第十三条第二款对未来应收账款作了定义:“未来应收账款是指合同项下卖方义务未能履行完毕的预期应收账款。”由于此时债权是否发生具有极大的不确定性,故未来应收账款的转让涉及到保理合同的效力问题,因此有必要对保理中未来应收账款理论进行阐述分析,讨论在实务中对该类应收账款的范围如何限制,司法实践中对于该类应收账款的标准如何界定。此外,可以认为应收账款是一般债权的一种,对于应收账款含义界定及其转让适用规则和问题均可适用我国《民法典》合同编的相关规定以及民法中有关合同权利的其他规定17。

一、未来应收账款与现有应收账款比较分析

根据《银行保理暂行办法》第十三条之规定,未来应收账款被界定为“合同项下卖方尚未完全履行义务的预期债权”。从该定义可以看出,未来应收账款与现存应收账款的核心区别在于卖方是否已完成合同义务以及付款条件是否成就。在法律实践中,这一观念得到了具体印证。以北京银行向中再公司主张应收账款债权的诉讼为例18,审理该案的法院指出,若债权人已按照买卖合同的条款向债务人完成了货物的交付,则所涉及的应收账款应被视为现有应收账款;相反,若债权人尚未按约定向债务人交付货物,那么该应收账款则被视为未来应收账款。

............................

第三章 未来应收账款转让未通知债务人的保理效力判定 ....................... 19

第一节 隐蔽型保理的产生发展 ........................... 20

一、隐蔽型保理在我国发展现状 ....................... 20

二、隐蔽型保理在国外发展现状 ................................... 20

第四章 未来应收账款虚构的审查标准及责任承担 ............................. 31

第一节 未来应收账款未发生的原因分析 ................................ 31

一、债权人和债务人双方虚构债权 .................................. 31

二、债权人单方虚构债权 .......................................... 32

结论 ........................... 40

第四章 未来应收账款虚构的审查标准及责任承担

第一节 未来应收账款未发生的原因分析

未来应收账款未发生可能是由于虚假的基础合同导致的,也可能基础合同是真实的,但是由于未来债权本身的不确定性导致的。虚假的基础合同是否会导致保理合同无效需要分情况讨论,再分别处理责任承担问题,尤其是债务人的责任承担问题;真实的基础合同情况下,即使未来应收账款没有实际产生,一般也不会导致保理合同无效,但在是否向债务人发出转让通知的不同情形下,债务人的责任承担可能不同。

一、债权人和债务人双方虚构债权

应收账款虚假,是保理实践中的突出问题31。债权人和债务人双方虚构债权的情况下,如果保理商不知情,不能对抗保理商,保理合同有效,除非保理商明知转让的应收账款是虚构的除外。例如,在最高法审理的中铁新疆公司与工行钢城支行、诚通公司案件的司法裁判中,最高人民法院确立了如下裁判规则:基础合同当事人之间通谋虚伪的意思表示,虽然在缔约双方之间产生绝对无效的法律后果,但该效力不应及于善意第三人。基于此,当基础合同因当事人通谋虚伪意思表示而归于无效时,保理合同的效力并不必然随之无效32。再如,在交通银行上海分行与上海约宁公司、上体产业公司等主体之间的金融借款合同纠纷案件中,上海市中级人民法院认为,在保理机构主观上不存在恶意的前提下,即使被告上海约宁公司与被告上体产业公司之间的应收账款缺乏真实交易基础,两被告亦不得以此为由主张《保理合同》无效。这一司法认定体现了商事审判中对善意第三人保护的裁判理念33。有学者认为,针对“保理人明知应收账款为虚构”之事实,应由应收账款债务人承担证明责任,若不能证明的,应收账款债务人应向保理人履行应收账款债务34。

法律论文参考

...........................

结论

本文围绕未来应收账款保理合同涉及的几个关键方面,包括未来应收账款的范围、未来应收账款转让通知、以及未来应收账款虚构的审查标准和责任承担,进行了深入探讨。通过详细分析,我们不仅明确了未来应收账款保理合同的法律基础、操作模式及潜在风险,还揭示了其在企业融资、资金流转及风险管理中的重要作用。

未来应收账款的范围是保理合同的核心内容之一。根据《民法典》第七百六十一条,保理合同允许应收账款债权人将现有的或者将有的应收账款转让给保理人。这一规定为未来应收账款保理提供了合法性基础,使得企业在尚未实际产生应收账款时,也能通过保理合同获得资金融通。未来应收账款包括已经存在基础法律关系的未来应收账款和没有基础法律关系的纯粹未来应收账款,其转让的核心在于其是否具有相对确定性、可期待性与可特定化。这一研究不仅丰富了保理合同的理论内涵,也为企业在实际操作中提供了明确的指导。

未来应收账款转让通知是保理合同中的重要环节。依据应收账款转让事实是否向债务人告知,保理业务可类型化为公开型保理与隐蔽型保理两种基本形态。就隐蔽型保理而言,保理机构或债权人在特定期限内未向债务人披露应收账款让与的相关事实,这种保理方式有助于企业保持商业机密,避免让外界知晓其资金状况。同时这也带来了潜在的法律风险,如债务人可能因不知情而拒绝履行付款义务。因此,企业在选择保理方式时,应充分考虑其业务需求及潜在风险,审查未来应收账款是否为虚构以及责任承担是保理合同中的另一重要问题。如果未来应收账款基于真实的基础交易合同却未实际产生,不影响保理合同的效力,但债务人可能不需承担还款责任。这一规定有助于维护保理人的合法权益,同时也提醒企业在签订保理合同时,应充分评估未来应收账款的可行性及风险,确保合同的顺利履行。

参考文献(略)