本文是一篇会计论文,本文从资源编排视角切入,系统解构逆向混合所有制改革情境下的企业资源重构路径及其价值生成机理。通过单案例深度研究方法,构建战略资源协调机制与协同效应的整合性理论框架,揭示逆向混改带来的价值创造效果。

1 绪论

1.1研究背景与研究意义

1.1.1研究背景

2013年党的十八届三中全会将产权制度创新确立为完善社会主义市场经济体系的关键突破口,明确提出推进混合所有制改革的战略部署。这一制度创新导向催生了新一轮所有制结构改革浪潮,国有经济主体通过产权多元化路径加速推进市场化转型。2015年中央出台的国企改革设计方案提出“多元资本战略协同”发展路径。该政策体系明确两个维度的改革方向:纵向深化国有企业产权多元化进程,横向推动国有资本通过市场化投资机制参与非公经济主体的战略重组。2020年,中共中央办公厅颁布的《新时代民营经济统一战线建设工作若干意见》明确提出,要引领民营企业深入参与混合所有制改革进程,促进公有制经济与非公有制经济主体间的合作,通过资源的双向整合,助力经济的持续健康发展。

在深化逆向混合所有制改革的政策背景下,民营企业与国有资本的融合模式呈现战略创新态势。当前阶段的逆向混改实践形成双轮驱动特征:其一,交易架构创新表现为“控制权让渡+战略参股”的复合模式,创始控制人虽让渡控股权但仍保留战略决策参与权;其二,改革动因转向战略协同导向,民营主体更注重引入国资方的产业资源禀赋互补,通过双向资源嫁接构建产业链战略协同效应,促进业务转型升级,最终实现企业价值创造。但实践表明,逆向混改过程中,资源引入并非必然能够实现价值创造。这是因为资源效能的核心在于激活运用而非静态持有。因此,企业依靠单一的资源吸纳模式已难以适应企业转型升级要求,需要通过资源编排获取优势资源、重组资源提升能力以及科学利用资源创造价值。由此,引出本文的研究问题:基于资源编排视角,民营企业在逆向混合所有制改革中如何实现以及实现了怎样的价值创造。

会计论文怎么写

.............................

1.2国内外研究现状分析

1.2.1关于资源编排理论的相关研究

(1)资源编排理论的研究

资源编排理论源于战略管理理论体系中资源基础观和动态能力观的有机融合,旨在通过战略资源的识别、重组与激活增强企业的核心竞争力。

资源基础观认为,资源主要包含有形资产、组织流程、知识储备、信息等,能够提高企业的运营效率(Wernerfelt,1984)[1],而那些具备价值稀缺性、不可复制的战略资源则能够增强企业的核心竞争力(Barney,1991)[2]。动态能力观基于资源基础观,提出组织所拥有的资源、环境与能力之间的关系,弥补了资源基础观静态视角的局限性(Teece等,1997)[3]。

资资源编排理论融合了资源基础观与动态能力观,动态资源配置是企业价值创造的核心机制。理论研究表明,组织通过战略匹配外部环境动态需求的能力体系与资源结构,能够有效驱动创新价值创造并形成持续竞争优势。战略要素的协同整合过程体现为将动态能力整合于资源架构构建、能力生成机制及价值转化过程(Adner,R. and Helfat,2003)[4],企业持续竞争优势源于资源基础、动态能力与管理者认知的战略要素动态耦合(Chadwick等,2015;Oria等,2021)[5][6]。资源编排理论体系包含三阶段演进机制,战略资源架构构建阶段聚焦战略资源筛选与储备优化,通过战略资源获取与冗余资源剥离形成差异化资源池;动态能力培育阶段强调组织学习机制下的资源聚合转化,实现资源要素向组织能力的结构性跃迁;价值释放阶段依托战略杠杆效应,通过市场渗透、生态协同与创新驱动三维路径实现资源价值的裂变式增长(Sirmon等,2007,2011)[7][8]。

............................

2 概念界定与理论基础

2.1相关概念界定

2.1.1资源编排

资源编排由Sirmon等(2011)[8]提出,其核心内涵在于通过战略性资源配置机制,对企业内外部资源进行系统化整合与动态协调,形成资源要素间的协同效应,从而实现资源价值的最大化释放。具体而言,资源编排包括构建资源组合、资源捆绑、资源利用三个阶段。

构建资源组合的核心机制包含三个维度:资源内生性积累、外源并购与战略剥离的动态调适系统。内生积累与外源获取构成战略资源获取的双轨路径,而战略剥离则通过低效资产处置实现资源库的改进。通过资源的持续补充与合理剥离,企业得以维持资源的动态平衡,持续优化资源组合的战略适配性。若企业过度强调资源获取行为而忽视冗余资源的动态剥离机制,将导致非生产性管理成本攀升,进而削弱组织的整体运营效能。这种资源配置失衡现象,不仅造成资源利用效率下降,更可能引发结构性成本负担,最终对企业价值创造形成负面制约(Dierickx和Cool,1989)[65]。

在资源捆绑阶段,企业致力于将资源捆绑以形成特定能力,这一过程涉及对资源的整合与转化,旨在获取新的能力。资源的整合并非简单的堆砌,其核心在于通过不同资源的有机融合,实现“1+1>2”的协同效应。依据整合方式的不同,会形成各异的能力类型,具体可细分为稳定性重组、丰富性重组及开拓性重组三种模式(谢洪明,2019)[9]。

.........................

2.2理论基础

2.2.1资源编排理论

资源编排理论在资源基础观和动态能力观的基础上发展而来的。

资源基础理论方面,Penrose于1959年开创性研究首次系统阐释了组织资源要素的战略价值。Wernerfelt(1984)正式提出了资源基础理论框架,其理论内核强调企业异质资源束的战略性整合是构建持续竞争优势的核心机制[1]。基于前述理论奠基,学术界对资源基础观的研究持续深化。Prahalad和Hamel(1990)[67]提出的核心能力理论框架,标志着该理论范式进入系统化发展阶段。该理论指出,企业本质上是能力要素的有机集合体,而其中唯有具备异质性、难以模仿性及战略价值性的核心能力,才能构筑企业可持续竞争优势的基石。这一理论突破传统资源视角,强调能力要素的独特性与动态整合特性,为解析企业竞争优势来源提供了更具解释力的分析框架。

资源基础观确立了异质性资源禀赋对企业竞争优势的奠基作用,强调通过稀缺性、不可模仿性战略要素的培育构建组织可持续发展的核心基础。然而该理论体系存在范式性局限:其静态分析模式过度聚焦资源存量积累逻辑,缺乏对市场环境动态性、资源可塑性以及能力迭代性的系统考量,导致对持续竞争优势形成机理的解释力受限。随着环境不确定性的加剧,学界逐步形成动态能力理论框架,将研究重心转向组织适应环境变迁的战略调适能力构建,弥补了传统资源观的动态性缺失的局限。

动态能力的概念首先由Teece等人(1997)[3]提出,系统阐释企业通过资源重组与能力重构实现环境适配的微观机制。该理论突破传统资源基础观的静态分析范式,构建“环境感知-资源重构-价值创新”的动态调适模型,强调企业在超竞争环境下通过三个维度的战略响应维持竞争优势:环境变革预警机制的构建、资源组合的弹性优化配置、价值创造范式的迭代创新。动态能力理论本质上是对资源基础观的范式转换,其核心贡献在于引入环境动态性作为关键变量。通过将研究视角从资源禀赋的静态持有转向能力体系的动态演化,该理论揭示了组织战略柔性在环境不确定性中的调节作用。

........................

3 富春环保逆向混改案例概述 ...................... 18

3.1民营企业逆向混改概述 .................................. 18

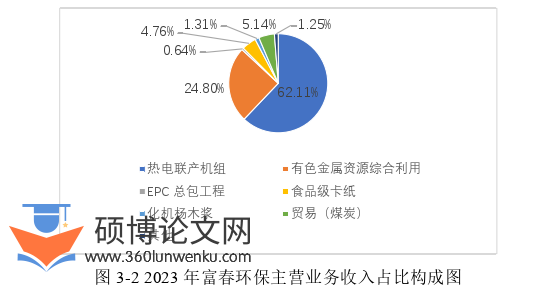

3.2企业概况 ................................ 19

4 资源编排视角下富春环保逆向混改的价值创造路径分析 ................. 29

4.1构建资源组合 ................................ 29

4.1.1外部获取资源 ............................... 29

4.1.2内部积累资源 ................................ 33

5 富春环保逆向混改的价值创造效果分析 ..................................... 48

5.1基于非财务指标的价值创造效果分析 ................................ 48

5.1.1市场反应分析 ....................................... 48

5.1.2研发创新能力分析 ......................... 51

5 富春环保逆向混改的价值创造效果分析

5.1基于非财务指标的价值创造效果分析

5.1.1市场反应分析

在市场反应方面,逆向混改事件向资本市场传递了积极的信号,资本市场对企业建立政治关联表现出积极的反应,股价上升,投资者超额收益从而增加。若富春环保的逆向混改事件导致投资者超额收益的增加,则证明富春环保逆向混改带来了正向的市场反应方面。

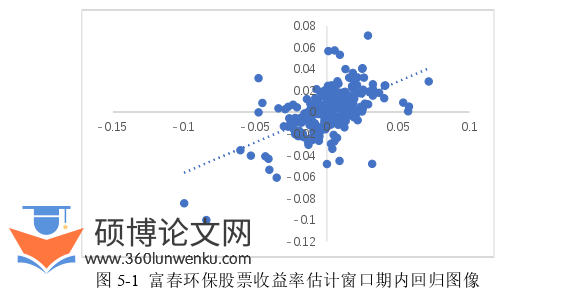

本文基于事件研究法,通过计算股票的累计超额收益率(CAR)来衡量逆向混改给富春环保价值创造带来的影响。

(1)确定时间窗口期和估计窗口期

考虑到市场上的投资者会在第一次发布公告后作出迅速响应,本文将事件日确定为富春环保首次发布公告将引入水天集团且控制权转移的日期(2020年7月27日),记为T=0。

若事件窗口期的选择过于宽泛,易受其他因素的侵扰,导致所得数据难以准确反映市场反应;而窗口期过短,则可能遗漏市场反应的重要细节。鉴于此,本研究将事件窗口期界定为公告发布前10个交易日至其后10个交易日,即[-10,10],日期为2020年7月13日至2020年8月10日。估计窗是用于预估无突发事件影响下股票正常收益率的时间段。本研究将估计窗口期设定为事件日前120天(从事件日前10天开始回溯),期间如遇停牌日则不计入考虑,日期为2020年1月10日至2020年7月10日。

会计论文参考

.....................

6 结论与启示

6.1研究结论

本文从资源编排视角切入,系统解构逆向混合所有制改革情境下的企业资源重构路径及其价值生成机理。通过单案例深度研究方法,构建战略资源协调机制与协同效应的整合性理论框架,揭示逆向混改带来的价值创造效果。基于“资源组合-资源捆绑形成能力-资源利用协同增值”的三阶段理论模型,结合富春环保改革实践,阐明制度性资源嵌入对企业价值创造的作用机制。并通过财务指标、非财务指标与经济增加值的三维度评估体系,全面验证逆向混改对企业价值创造的乘数效应。得出以下主要结论:

第一,企业能够通过资源编排实现价值创造,并且资源编排行动贯穿企业逆向混合所有制改革的全过程。富春环保在逆向混改中,高度重视资源的合理配置与整合,充分利用改革促成的资源协同效应,逐步实现企业价值的创造。具体而言:在资源组合构建阶段,公司剥离了低效冗余的内部资源,出让非核心业务,同时依托内外部渠道获取的组织、市场、技术及财务资源,显著增强了资源的流动性,为日后适应市场需求的不断变化,构建并培育各项必要能力奠定了坚实基础。在资源捆绑阶段,企业捆绑整合相关资源,通过重组构建以整合、重构能力为支柱核心竞争力,以便在市场竞争中确立独特优势,通过改组董事会,形成制衡与监督机制,提升协调管理能力;通过深化政企合作,培育技术人才,提升技术创新效率;通过区位优势,整合项目资源,提高市场覆盖面;通过严控项目质量,优化供应链管理,提升供应链管理能力,为下一阶段资源价值的有效挖掘与提升奠定了稳固基础。在资源利用环节,以能力为依托,将整合后的资源融入到相应战略措施中,形成战略协同增值,进而实现价值创造。

参考文献(略)