本文是一篇会计论文,本文通过协同效应理论、委托代理理论和信息不对称理论,对金城医药设立“PE+上市公司”并购基金模式并购朗依制药这一案例进行研究分析,站在上市公司金城医药的视角,引入事件研究法检验短期并购绩效。

第一章 绪论

第一节 研究背景及意义

一、研究背景

近年来,随着国内并购需求和市场规模越来越大,并购基金开始兴起。2011年,在国内资本市场出现了“PE+上市公司”并购基金的模式,受到各方关注。通过“PE+上市公司”并购基金的模式可以在早期确认并购目标,减少并购的不确定性,增加并购成功率,有助于双方实现互利共赢。这一模式的兴起,不仅说明中国并购市场上大量实体企业渴望突破现状、寻求转型机会,也说明“PE+上市公司”并购基金模式在并购活动中扮演重要角色。

根据普华永道发布的2021年中国企业并购数据,2021年国内并购交易数量创历史最高纪录,达到12790宗,比上年增长21%。其中PE(Private Equity,私募股权投资)基金交易量高达2269宗,创下历史新高,其交易金额也首次超过国内并购交易总额的一半。由PE基金主导的超大型交易超过40宗,并且近几年数量快速增加。PE机构参与并购愈发活跃,私募股权基金交易迎来了快速发展的黄金时代。

随着我国并购规模逐年增长,“PE+上市公司”并购基金模式凭借其募集资金的能力缓解融资约束进行并购,PE机构在并购领域有相对丰富的经验,可以帮助上市公司管理并购对象的整合,提升并购效率。随着“PE+上市公司”并购基金案例越来越多,与传统并购方式相比,这种并购方式对上市公司有何优势?是否可以如上市公司预期的那样提升企业的并购绩效?

会计论文怎么写

.........................

第二节 研究思路及方法

一、研究思路

本文采用理论研究和案例研究相结合的方式,研究“PE+上市公司”并购基金模式对中国并购市场并购绩效的影响,以金城医药采用该模式并购朗依制药为具体案例,对该并购基金模式的设立动因、具体运作流程进行分析,重点研究其并购绩效,并通过与采用传统并购模式的上市公司并购绩效进行对比分析,凸显其优势。全文分为以下六个部分进行论述。

第一章绪论。在此部分解释本文研究背景与意义,总结研究思路和方法,并绘制结构框架图,最后对本文创新点进行总结。

第二章概念界定与文献综述。在此部分对本文研究所涉及的“PE+上市公司”并购基金和并购绩效的概念进行界定,并对相关文献进行整理和归纳。

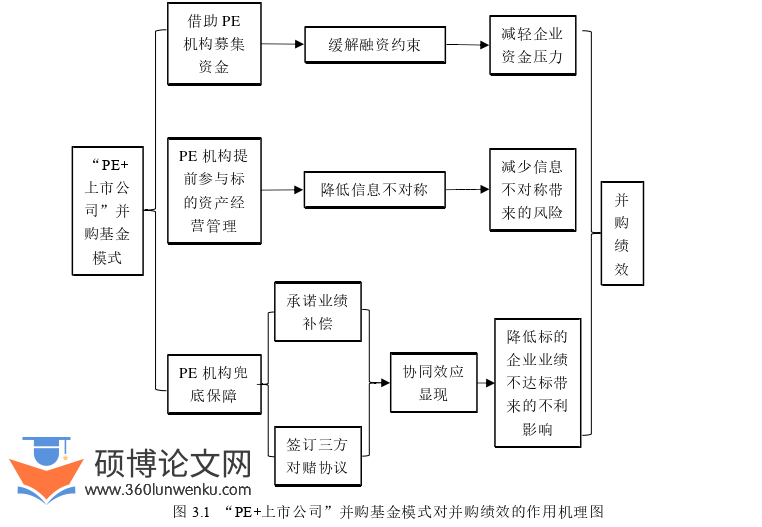

第三章理论分析。阐述本文研究涉及的协同效应理论、委托代理理论和信息不对称理论,并以此为基础梳理“PE+上市公司”并购基金模式对提升并购绩效的作用机理,为本文提供理论依据。

第四章案例介绍。本文选择金城医药并购朗依制药的案例进行研究,案例资料的获取主要通过国泰安CSMAR数据库、巨潮资讯网、同花顺iFinD金融数据库等。主要对并购双方、PE机构的基本情况和此次并购的运作流程进行介绍。

第五章案例分析。首先分析金城医药设立“PE+上市公司”并购基金的动因,其次研究金城医药并购朗依制药的影响路径,最后衡量并购绩效,判断此类型并购模式是否能够有效提升金城医药的并购绩效。

第六章结论与启示。结合全文内容进行归纳总结,给出研究的结论、启示与建议,并提出本文研究的不足之处以及对未来研究的展望,以供具有相似情况的企业参考与借鉴。

...................

第二章 概念界定与文献综述

第一节 概念界定

一、“PE+上市公司”并购基金

国内“PE+上市公司”并购基金模式于2011年9月在硅谷天堂与大康牧业的合作中被首次采用,自2014年起,这种并购基金模式被越来越多的上市公司采用。

李四海等(2020)认为并购基金主要是为上市公司的产业并购而设立的,上市公司或其控股股东通常是作为并购基金的有限合伙人,而PE机构则担任普通合伙人。陈建波(2018)认为“PE+上市公司”并购基金主要采用三种模式:第一,由上市公司或其关联方与私募机构共同出资设立并购基金,并购基金根据上市公司的实际需求和合作协议为上市公司提供不同的服务。第二,PE机构作为战略投资者参与到上市公司的并购当中。第三,PE机构和上市公司签署战略合作协议,并为上市公司提供并购和资产规模管理等服务。张弛(2014)认为设立并购基金的具体操作流程是:首先,由上市公司和PE机构联合设立合伙企业或有限责任公司;其次,该合伙企业或有限责任公司通常采用定向募集资金的方式组建并购基金,在适当的时机以适当的价格收购相关行业或有发展前景、符合上市公司发展战略需求的公司;最后,合伙企业或有限责任公司参与目标公司的经营管理,由上市公司适时进行二次收购,并购基金退出,从而完成基金运作的闭环管理。庞家任等(2018)认为传统并购基金主要在稳定成熟的领域进行投资。从经营方式上看,传统的并购基金中,有限合伙人主要担任财务投资者的角色,而“PE+上市公司”并购基金是由上市公司和私募机构共同创建的有限合伙企业,其中上市公司通常是有限合伙人,PE机构充当普通合伙人,以上市公司发展战略为投资核心,在退出时将被投资企业优先出售给上市公司。

..................

第二节 文献综述

一、“PE+上市公司”并购基金的设立动因及运作模式研究

(一)“PE+上市公司”并购基金的设立动因

并购基金由上市公司与PE机构共同组建,由于双方在推动并购交易方面发挥着不同的作用,因此最好从上市公司和私募机构的角度考虑设立并购基金的动因。

从上市公司的角度来看,在多重因素推动下,私募机构参与上市公司并购成为一种潮流(金玮,2013)。石娜(2017)认为企业并购面临诸多风险,毕竟,上市公司本身就不是投资方面的专家,而PE机构一般由各学科的专业人士组成,他们拥有扎实的专业知识和丰富的投资经验,在投资、并购和重组领域具有独特的优势。通过利用投资机构的资源优势及其多样化的专业金融工具,上市公司可以增加投资机会,提高上市公司并购的效率。

从PE机构的角度来看,在经历了艰难的发展和生存挑战之后,PE机构在生存压力下,创造出“PE+上市公司”的创新并购模式,PE机构能够与上市公司相互合作,凭借其专业的行业认知与发掘并购标的的能力,寻找上市公司全产业链的并购机会,为上市公司进行外延式并购提供专业服务(胡挺等,2015)。PE团队与上市公司合作,可以解决自身筹资难题,PE机构可以借助有限合伙人来解决募资困境,增强其对外募资的吸引力(范硕,2014)。

.............................

第三章 “PE+上市公司”并购基金模式的理论分析 ..................... 14

第一节 理论基础 ............................... 14

一、协同效应理论 .............................. 14

二、委托代理理论 ........................... 14

第四章 金城医药并购朗依制药的案例介绍 ........................... 19

第一节 案例选择及资料来源 ................................ 19

第二节 案例基本情况介绍 ............................... 20

一、并购参与方介绍 ..................................... 20

二、并购交易过程 ................................. 21

第五章 案例分析 ................................ 26

第一节 金城医药“PE+上市公司”并购基金的设立动因 ........................ 26

一、外部因素 .................................. 26

二、内部因素 .............................. 27

第五章 案例分析

第一节 金城医药“PE+上市公司”并购基金的设立动因

一、外部因素

(一)国家政策支持,促进并购基金发展 医药行业是建设健康中国的重要部分,与国家的经济和人民的健康密切相关,并一直受到政府的重视。由于传统并购模式融资压力较大,容易导致并购失败,降低并购效率,即使并购成功也可能影响公司的并购业绩,对公司较为不利。然而对于“PE+上市公司”并购基金模式来说,在企业进行并购的过程中,通过PE机构强大的资金募集能力,可以充分利用杠杆资金缓解上市公司的融资压力,从而提高公司的并购效率,并对企业并购绩效产生有利影响。

2012年,工业和信息化部发布《医药工业“十二五”发展规划》,鼓励龙头企业兼并重组,扩大生产规模,支持不同生产链企业的整合,拓展产业链,优化资源配置,提升专业素质,改善经营管理,提高企业竞争力。

中国证券监督管理委员会于2014年10月发布《上市公司重大资产重组管理办法》,鼓励上市公司设立并购基金,强化资源整合重组。

中国证券投资基金业协会于2018年10月发布《关于对参与上市公司并购重组纾解股权质押问题的私募基金提供备案“绿色通道”相关安排的通知》。这一政策将极大地提高私募股权基金在参与上市公司并购重组业务中的投资效率。

会计论文参考

.........................

第六章 结论与启示

第一节 研究结论

在经济结构转型和产业整合的大背景下,上市公司设立“PE+上市公司”并购基金并购的案例越来越多,在并购市场中已经成为不可或缺的一部分。“PE+上市公司”并购基金将借助PE机构在资本运作方面的优势,结合上市公司的行业经验,寻找合适的并购目标,并对其进行有效的整合,从而实现并购。无论是从短期看还是从长期看,都对上市公司的经营业绩和并购绩效有正面影响。

本文通过协同效应理论、委托代理理论和信息不对称理论,对金城医药设立“PE+上市公司”并购基金模式并购朗依制药这一案例进行研究分析,站在上市公司金城医药的视角,引入事件研究法检验短期并购绩效,并通过财务指标法和经济增加值法对长期并购绩效进行衡量,探究金城医药设立“PE+上市公司”并购基金模式并购朗依制药能否提升金城医药的并购绩效。通过分析,本文得出以下三个研究结论:

第一,“PE+上市公司”并购基金模式利用PE机构的优势进行融资,缓解上市公司融资约束。 在金城医药并购朗依制药的案例中,锦圣基金采用了结构化设计,通过三轮资金募集,更快更多地募集到资金,减少金城医药用现金购买标的资产朗依制药的压力,极大地缓解了金城医药的融资约束,提高资金使用效率。

第二,“PE+上市公司”并购基金模式充分利用PE机构的丰富管理经验,有利于上市公司产业链的整合升级,提高其品牌影响力和竞争力,推动上市公司完成并购。

并购基金充分考察朗依制药业务与金城医药发展战略的匹配程度,对其不良资产进行了剥离,有利于对朗依制药进行合理估值,减少并购后整合失败的风险。金城医药致力于整合行业领先的资源,打造具有自身特色的医药供应链。并购朗依制药后,金城医药在制剂领域实现了产业链的拓展,行业地位显著提升。

第三,“PE+上市公司”并购基金模式通过签订三方对赌协议,使并购方、标的企业和并购基金三方成为利益共同体,缓解委托代理问题,有效提高并购的协同效应,从而提升并购绩效。但应合理制定业绩承诺,避免因业绩未完成给并购交易带来负面影响。

参考文献(略)