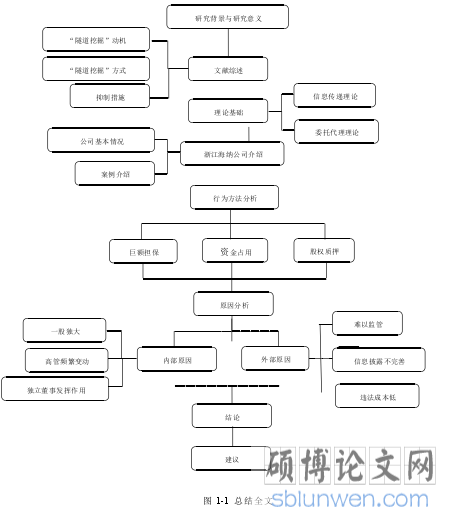

1.引言

1.1 研究背景及意义

1.1.1 研究背景

股权集中在我国上市公司中非常普遍。在股权相对集中的情况下,控股股东处于绝对优势地位。他们利用自己的控制权,明确或秘密地转让上市公司的资产和利益,以最大化自己的利益。公司中的主要利益冲突已由股东与经理之间的矛盾转变为控股股东与中小股东之间的利益冲突。“隧道挖掘”形象地描述了控股股东侵害中小股东的利益的行为。这种控股股东采用各种手段来掏空上市公司的资产和利益,关联交易是最多见的方法,侵害了中小股东权益。关联交易的本质是企业之间的一种经济行为。

关联方以自身优势为基础,基于低成本实现高利益以及资源互补。从正向来看,关联交易是具有正面意义的。但是在中国这种关联交易往往体现了不利之处。关联交易的控制方抱着不纯的动机,制造各种只对自己有利的条款,达到占用他人资源,损害公司和中小股东等利益相关者的利益。

控股股东“隧道挖掘”是现代公司中存在的普遍现象。在我国,股权集中度相当高,在缺乏外部控制的情况下,“隧道挖掘”现象更加严重。这些年以来,由于资本市场的逐步发展,企业规模变大,不利于监管。控股股东非公平关联交易的行为屡禁不止,严重扰乱了证券市场的正常秩序,打击投资者信心。控股股东为实现自身利益,去实施损害其他股东的利益的行为,而不是通过追求公司价值目标来实现自身利益最大化。这些控股股东通过关联交易等方式长期占用公司大量资金,实施高额担保贷款。他们的“隧道挖掘”行为直接导致了公司的资金利用率低下和偿债能力下降以至于公司发展困难甚至于破产倒闭,还对中小股东的权益造成了严重影响。

随着投资者利益的保护越来越受到市场的重视,如何对大股东的“隧道挖掘”行为进行有效的管理和监督成为人们关注的焦点。通过对“隧道挖掘”行为的全面细致的研究,可以更好地了解“隧道挖掘”行为,如何对这一现象实施更有效的监管措施,如何保护企业的整体利益和中小投资者的利益,以及如何促进资本市场的健康发展。中小股东市场资本流动的基础,在证券市场中占据了非常重要地位。然而现实中,中小投资者往往得不到与他们投入相匹配的保护机制,他们的利益不断地遭受侵害,保护中小投资者的合法利益,有利于树立他们的投资信心。

.......................

1.2 文献综述

1.2.1 控股股东“隧道挖掘”的动机

由于经济的发展,控股股东“隧道挖掘”行为越来越普遍。根据国内外学者的研究,控股股东持股比例较高等内部股权结构以及完善的法律法规等外部监管环境,将在一定程度上影响控股股东的“隧道挖掘”行为。

(1)内部股权结构

Johnson(2000)基于大量研究,率先指出上市公司的控股股东为了追求自身利益,提出了隧道挖掘的相关概念。他指出公司大股东利用隐蔽的手法将公司的资源以及利润转移到外部,好像就是挖了一条黑暗的“地下隧道”进行运送。Classens 等(2002)通过研究,发现在所有权与控制权的严重分离的情况下,企业控股股东对公司进行利益侵的行为动机就会越强烈。刘峰、贺建刚(2003)研究了我国上市公司的高派现行为,他们从隧道挖掘的视觉角度,发现大股东持股比例的不同会影响利益的输送方式。李增泉(2005)通过实证研究的方式,研究分析了控股股东与地方政府掏空或者支持动机对于上市公司的长远绩效的影响。经过研究发现,当上市公司处在配股或避亏的时期,上市公司并购动机强烈,并且能在短期内显著提高公司的绩效。汪菲(2014)通过研究发现,隧道挖掘发生的概率与股权结构之间存在非线性的关系。当股东拥有的股份达到一定数量却未拥有公司的实际控制权时,就会为谋求私利去寻求“隧道挖掘”的机会。同时,她还认为上市公司一股独大的实际情况以及复杂隐蔽的股权结构在某种程度上起到了限制独立董事发挥监督以及管理的作用,从而导致控股股东“隧道挖掘”行为,导致小股东利益受损。王磊(2016)通过从企业集团层次的研究分析得出,当处于“企业集团控制人—多成员公司”模式下,相较于公司集团内其他成员,若某一成员公司持股比例越低,被公司集团控制人掏空的可能就会越高。相较于公司集团内其他成员,若某一成员的两权分离程度越高,被公司集团控制人掏空的可能性也就会越高。侯晓红(2009)通过实证分析上市公司配股和大股东资源侵占的关系得出:当上市公司处在配股的前三年,为了达到配股的要求,大股东会减少对上市公司的资金侵占,然而当配股融资完成之后,约束大股东的条件将会消失,证明了我国上市公司在配股前的资金支持以及配股完成后的资金占用行为。王晓哲(2011)认为公司治理结构严重缺陷是造成内部监督流于形式是重要原因。Marcel Kahan(2011)通过研究中国股权分置改革前后的上市公司,发现控股股东隧道挖掘效应会随着国有流通股的下降以及其持有的股份比例的减少而降低。戴娟萍(2011)从公司治理的视角分析,发现公司治理机制中的内部机制失效、股权结构不完善以及外部治理机制失效是隧道行为的主要成因。

.....................

2.关联交易与隧道挖掘的理论概述

2.1 隧道挖掘的相关理论

2.1.1“隧道挖掘”的概念

“隧道挖掘”即“Tunneling”,它原意是指通过企业控制人通过地下的方式达到转移公司资产的目的的现象。当控股股东担任公司的高级管理者时,或者通过金字塔结构和交叉持股方式分离所有权和控制权,特别是当法律不能有效保护对中小股东时,这种利益侵占行为更加明显。控股股东和中小小股东的代理矛盾可能在两者有利益冲突的任何地方出现并存在,新兴市场上这类代理问题尤为严重,这是因为新兴市场中对小股东的保护治理机制更加不健全。

控股股东“隧道挖掘”行为通常有两种形式:一是大股东为了实现自身利益,通过自我交易轻易的途径,从企业转移资源和利润,但这些自我交易并不局限于世界各国所禁止的直接盗窃或欺诈行为,虽然这些行为往往难以发现和处罚,但也包括控股股东通过出售资产、签订合同、超高管理报酬、债务担保等手段侵占公司利益;第二种形式是控股股东在不转移公司资产的情况下增加在公司的股份,通常采取发行股票稀释中小股东权益、冻结少数股权、内部交易等方式,渐进的收购行为(creeping acquisitiongs)以及其他针对中小股东的金融交易。

2.1 隧道挖掘的相关理论

2.1.1“隧道挖掘”的概念

“隧道挖掘”即“Tunneling”,它原意是指通过企业控制人通过地下的方式达到转移公司资产的目的的现象。当控股股东担任公司的高级管理者时,或者通过金字塔结构和交叉持股方式分离所有权和控制权,特别是当法律不能有效保护对中小股东时,这种利益侵占行为更加明显。控股股东和中小小股东的代理矛盾可能在两者有利益冲突的任何地方出现并存在,新兴市场上这类代理问题尤为严重,这是因为新兴市场中对小股东的保护治理机制更加不健全。

控股股东“隧道挖掘”行为通常有两种形式:一是大股东为了实现自身利益,通过自我交易轻易的途径,从企业转移资源和利润,但这些自我交易并不局限于世界各国所禁止的直接盗窃或欺诈行为,虽然这些行为往往难以发现和处罚,但也包括控股股东通过出售资产、签订合同、超高管理报酬、债务担保等手段侵占公司利益;第二种形式是控股股东在不转移公司资产的情况下增加在公司的股份,通常采取发行股票稀释中小股东权益、冻结少数股权、内部交易等方式,渐进的收购行为(creeping acquisitiongs)以及其他针对中小股东的金融交易。

2.1.2“隧道挖掘”的经济后果

人“隧道挖掘”的行为进行全面细致的研究发现该行为属于违法违规行为,它会侵害普投资者利益、扰乱市场价格,具有严重的危害性。

人“隧道挖掘”的行为进行全面细致的研究发现该行为属于违法违规行为,它会侵害普投资者利益、扰乱市场价格,具有严重的危害性。

(1)降低上市公司的质量

控股股东的隧道挖掘行为使得公司大股东将公司的资产和利润转移到自己手中,这就降低了上市公司的质量,使得上市公司的资金和资产大部分落入控股股东手中,严重影响了公司的经营水平。

(2)严重侵害中小股东利益

“隧道挖掘”本质上是一种非公平的交易行为,隧道挖掘行为还会导致公司的经营效益受到影响,进一步造成股价下跌,而中小股东手中的金融资产价值也会严重缩水,直接损害中小股东的利益,违背了市场的公平原则①。

........................

控股股东的隧道挖掘行为使得公司大股东将公司的资产和利润转移到自己手中,这就降低了上市公司的质量,使得上市公司的资金和资产大部分落入控股股东手中,严重影响了公司的经营水平。

(2)严重侵害中小股东利益

“隧道挖掘”本质上是一种非公平的交易行为,隧道挖掘行为还会导致公司的经营效益受到影响,进一步造成股价下跌,而中小股东手中的金融资产价值也会严重缩水,直接损害中小股东的利益,违背了市场的公平原则①。

........................

2.2 关联交易的相关理论

企业关联交易是指企业关联方之间的交易。它是公司经营过程中经常发生的一种交易,极易产生不公平的结果。在市场经济条件下,关联交易有其利弊。一方面,由于双方的关系,可以在商务谈判等方面节省大量的交易成本,并可以运用行政力量保证商业合同的首次执行,从而大大提高交易效率。缺点是关联方可以利用行政权力推动交易,出现不公平的现象,从而形成对其他股东权益的侵害,

企业关联交易是指企业关联方之间的交易。它是公司经营过程中经常发生的一种交易,极易产生不公平的结果。在市场经济条件下,关联交易有其利弊。一方面,由于双方的关系,可以在商务谈判等方面节省大量的交易成本,并可以运用行政力量保证商业合同的首次执行,从而大大提高交易效率。缺点是关联方可以利用行政权力推动交易,出现不公平的现象,从而形成对其他股东权益的侵害,

以及对相关债权人合法权益的损害。

2.2.1 关联方的定义

2.2.1 关联方的定义

关联方是对其中另一方实施控制、共同控制或重大影响的一方,两个或两个以上的关联方受同一控制、共同控制,构成关联方。

《公司法》第二百一十七条指出,关联关系是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及其他可能导致公司利益转移的关系。然而,国有控股企业不仅是相互关联的,因为它们是由国家控制的。

《企业会计准则第 36 号——关联方披露》第三条规定了关联方的认定标准,即“一方对另一方实施控制、共同控制或重大影响,且两方或多方受到控制、共同控制或重大影响的由同一方构成关联方”。其中,控制权是指决定企业财务和经营政策,从企业经营活动中获取利益的权利。共同控制是指根据合同约定的经济活动的共同控制,在与经济活动相关的重要财务和经营决策需要共享控制权的投资者同意时存在。

重大影响是指不能控制或与其他方共同控制这些政策的制定,但是能够参与企业经营以及财务政策决策的权利。

.........................

《公司法》第二百一十七条指出,关联关系是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及其他可能导致公司利益转移的关系。然而,国有控股企业不仅是相互关联的,因为它们是由国家控制的。

《企业会计准则第 36 号——关联方披露》第三条规定了关联方的认定标准,即“一方对另一方实施控制、共同控制或重大影响,且两方或多方受到控制、共同控制或重大影响的由同一方构成关联方”。其中,控制权是指决定企业财务和经营政策,从企业经营活动中获取利益的权利。共同控制是指根据合同约定的经济活动的共同控制,在与经济活动相关的重要财务和经营决策需要共享控制权的投资者同意时存在。

重大影响是指不能控制或与其他方共同控制这些政策的制定,但是能够参与企业经营以及财务政策决策的权利。

.........................

3.浙江海纳关联交易型隧道挖掘案例概况........................... 17

3.1 浙江海纳公司概况.............................. 17

3.1.1 公司的基本情况................................ 17

3.1.2 公司股东持股情况................................ 17

4.浙江海纳公司控股股东 “隧道挖掘”行为的动因分析和经济后果分析... 26

4.1 内部原因......................... 26

4.1.1 实际控制人一股独大且公司缺乏抑制一股独大的制度............ 26

4.1.2 高层人员频繁变动董事会及经理人员受控于实际控制人........ 27

5.案例的教训和启示........................... 35

5.1 案例的教训................................ 35

5.1.1 政府监管部门法律体系不完善无法抑制控股股东隧道行为.... 35

5.1.2 监管部门对关联交易的监管力度不够导致公司利益被侵占.... 35

4.浙江海纳公司控股股东 “隧道挖掘”行为的动因分析和经济后果分析

4.1 内部原因

4.1.1 实际控制人一股独大且公司缺乏抑制一股独大的制度

目前,我国上市公司股权结构普遍集中,多数公司存在“一股独大”的现象。“一股独大”的现象的存在导致控股股东具有实施隧道挖掘行为的动机和能力。“一股独大”一般是指在上市公司的资本结构中,单一股东拥有的股权能够绝对控制公司。但“一股独大”并不坏,但由于我国上市公司股份制改革不彻底,中小股东保护和市场公平贸易法律制度不完善,国有股代表长期缺位、股权分置、不合理的控股股东的行为严重扭曲了公司治理功能的弱化甚至丧失。在公司的日常经营中,控股股东要比少数股东付出更多的成本。如果控股股东仅仅依靠上市公司的年终分红来获取回报,显然是收不到足够的回报。因此,为了保证广大股东的利益最大化,他们有继续控制的权力,他们一定会用其他方式获得除股息以外的收入。这就是控股股东实施掏空的动机。同时,控股股东之所以能够实施“隧道行为”,主要是因为控股股东具有信息优势和控制权优势。

从浙江海纳和实际控制人之间的关系可以看出,浙江海纳公司的最大的控股股东为珠海溶信,持有 28.44%的股权;第二大是海南皇冠持有上市公司,持有 24%的股权,浙江海纳在 2004 年年报中也披露了第一大股东与第二大股东为《上市公司持股变动信息披露管理办法》中规定的一致行动人。而珠海溶灏通过直接或间接的方式持有浙江海纳第一大股东珠海溶信 100%的股权,叶用权持有珠海熔焊70%的股权,白静姝分别持有珠海熔焊司 30%的股权,且两者与邱忠保是一致行动人;福建三农持有浙江海纳第二大股东海南皇冠 25%的股份,此外,西安飞天被邱忠保实际控制,其持有福建三农 20.67%的股份。作为海南皇冠的第一大股东的上海原创拥有其 42%的股份,而浙江海纳 2004 年年报也披露了浙江海纳与上海原创投处于同一控制之下。综上可知,邱忠保通过直接或间接的方式拥有了浙江海纳的控制权,对公司财务和经营状况实际控制,始终掌控着浙江海纳的经营状况。

..........................

5.案例的教训和启示3.1 浙江海纳公司概况.............................. 17

3.1.1 公司的基本情况................................ 17

3.1.2 公司股东持股情况................................ 17

4.浙江海纳公司控股股东 “隧道挖掘”行为的动因分析和经济后果分析... 26

4.1 内部原因......................... 26

4.1.1 实际控制人一股独大且公司缺乏抑制一股独大的制度............ 26

4.1.2 高层人员频繁变动董事会及经理人员受控于实际控制人........ 27

5.案例的教训和启示........................... 35

5.1 案例的教训................................ 35

5.1.1 政府监管部门法律体系不完善无法抑制控股股东隧道行为.... 35

5.1.2 监管部门对关联交易的监管力度不够导致公司利益被侵占.... 35

4.浙江海纳公司控股股东 “隧道挖掘”行为的动因分析和经济后果分析

4.1 内部原因

4.1.1 实际控制人一股独大且公司缺乏抑制一股独大的制度

目前,我国上市公司股权结构普遍集中,多数公司存在“一股独大”的现象。“一股独大”的现象的存在导致控股股东具有实施隧道挖掘行为的动机和能力。“一股独大”一般是指在上市公司的资本结构中,单一股东拥有的股权能够绝对控制公司。但“一股独大”并不坏,但由于我国上市公司股份制改革不彻底,中小股东保护和市场公平贸易法律制度不完善,国有股代表长期缺位、股权分置、不合理的控股股东的行为严重扭曲了公司治理功能的弱化甚至丧失。在公司的日常经营中,控股股东要比少数股东付出更多的成本。如果控股股东仅仅依靠上市公司的年终分红来获取回报,显然是收不到足够的回报。因此,为了保证广大股东的利益最大化,他们有继续控制的权力,他们一定会用其他方式获得除股息以外的收入。这就是控股股东实施掏空的动机。同时,控股股东之所以能够实施“隧道行为”,主要是因为控股股东具有信息优势和控制权优势。

从浙江海纳和实际控制人之间的关系可以看出,浙江海纳公司的最大的控股股东为珠海溶信,持有 28.44%的股权;第二大是海南皇冠持有上市公司,持有 24%的股权,浙江海纳在 2004 年年报中也披露了第一大股东与第二大股东为《上市公司持股变动信息披露管理办法》中规定的一致行动人。而珠海溶灏通过直接或间接的方式持有浙江海纳第一大股东珠海溶信 100%的股权,叶用权持有珠海熔焊70%的股权,白静姝分别持有珠海熔焊司 30%的股权,且两者与邱忠保是一致行动人;福建三农持有浙江海纳第二大股东海南皇冠 25%的股份,此外,西安飞天被邱忠保实际控制,其持有福建三农 20.67%的股份。作为海南皇冠的第一大股东的上海原创拥有其 42%的股份,而浙江海纳 2004 年年报也披露了浙江海纳与上海原创投处于同一控制之下。综上可知,邱忠保通过直接或间接的方式拥有了浙江海纳的控制权,对公司财务和经营状况实际控制,始终掌控着浙江海纳的经营状况。

..........................

5.1 案例的教训

5.1.1 政府监管部门法律体系不完善无法抑制控股股东隧道行为

经过几十年的发展,我国资本市场取得了显著的成绩。但由于我国资本市场与发达国家相比仍有较大差距,仍处于发展的初级阶段。在我国的发展历程中,有关管理部门发布了相关管理制度,使得相关法律制度得到了完善。但是前进的道路上必然会遇见新的挑战。面对本市场发展的新变化,目前我国的法制建设还不能健全,制度明显滞后,无法发挥其最大作用。

当前,资本市场存在的主要矛盾是法律制度的不健全,无法达到保护中小股东利益的目标。从法律角度上看,《公司法》和《证券法》两大法律在规范资本市场运行、规范公司治理方面起到了重要作用,但是,这两部法律制度缺陷明显,且都有不适应资本和证券市场运行环境的情况出现。目前,公司治理中存在其他的问题,如董事长权力过大、董事会无法正常运作、监事会监督不利等,这些问题的出现都与上述法律法规的缺陷息息相关。

5.1.1 政府监管部门法律体系不完善无法抑制控股股东隧道行为

经过几十年的发展,我国资本市场取得了显著的成绩。但由于我国资本市场与发达国家相比仍有较大差距,仍处于发展的初级阶段。在我国的发展历程中,有关管理部门发布了相关管理制度,使得相关法律制度得到了完善。但是前进的道路上必然会遇见新的挑战。面对本市场发展的新变化,目前我国的法制建设还不能健全,制度明显滞后,无法发挥其最大作用。

当前,资本市场存在的主要矛盾是法律制度的不健全,无法达到保护中小股东利益的目标。从法律角度上看,《公司法》和《证券法》两大法律在规范资本市场运行、规范公司治理方面起到了重要作用,但是,这两部法律制度缺陷明显,且都有不适应资本和证券市场运行环境的情况出现。目前,公司治理中存在其他的问题,如董事长权力过大、董事会无法正常运作、监事会监督不利等,这些问题的出现都与上述法律法规的缺陷息息相关。

5.1.2 监管部门对关联交易的监管力度不够导致公司利益被侵占

目前,关联交易监管不力是公司利益受到侵害的主要原因之一。由于监管制度存在不完善和不完善的情况,使得资本市场的监管不力。目前,我国现行的金融体系还不完善,没有相应的中国的经理市场,无法以起到威胁作用,会计师事务所、律师事务所等大多数中介机构也没有发挥相应的作用,以及银行对企业的筛选和监管机制更是效果甚微。同时,由于规模较小以及上市公司信息披露制度缺失,证券投资基金等机构投资者的功能得不到发挥,无法发挥新闻舆论以及来自社会公众的监督的作用。

参考文献(略)

目前,关联交易监管不力是公司利益受到侵害的主要原因之一。由于监管制度存在不完善和不完善的情况,使得资本市场的监管不力。目前,我国现行的金融体系还不完善,没有相应的中国的经理市场,无法以起到威胁作用,会计师事务所、律师事务所等大多数中介机构也没有发挥相应的作用,以及银行对企业的筛选和监管机制更是效果甚微。同时,由于规模较小以及上市公司信息披露制度缺失,证券投资基金等机构投资者的功能得不到发挥,无法发挥新闻舆论以及来自社会公众的监督的作用。

参考文献(略)