本文是一篇工程管理论文,本次论文写作参考了许多国内外关于作业成本法的文献,其中许多文献介绍了作业成本法的基础理论,在阅读这些文献的基础上对作业成本法的内容有了更深刻的额理解。结合 WTZ 煤矿实际,分析 WTZ 煤矿是否适合采用作业成本法,对比其使用传统成本管理方法和使用作业成本法的区别,得出 WTZ 煤矿适合采用作业成本法的结论。

1 绪论

1.1 研究背景和意义

1.1.1 研究背景

近年我国经济保持着高速增长,企业竞争也更趋激烈,如何在众多企业中胜出,成为各企业管理者必须思考的问题。而选择适合企业发展的成本管理方法可有效降低企业成本,提升企业的市场竞争力,助力企业长久生存[1]。

2003 年到 2013 年,煤炭产业迎来快速发展,被誉为“黄金十年”,在该发展期间涌现出许多民营、国营煤炭企业,煤炭产能日趋饱和,竞争愈发激烈。2014 年后煤炭行业出现产能过剩,煤炭市场价格开始暴跌,一些煤炭企业相继出现了亏损乃至倒闭的危险。为缓解产能过剩现象,国家部署实施了煤炭供给侧结构改革政策,缓解了煤炭市场产能过剩的局面。与此同时,就价格而言,进口煤往往比国产煤价格偏低,市场经济环境下国内煤炭企业定价主动权偏弱,价格波动本质上还是取决于市场的供需关系。从长期来看,煤炭价格总体趋于稳定,因此煤炭企业想要生存发展就必须科学合理地控制企业成本,构建适合本企业发展的成本管理体系有助于煤炭企业长期稳定发展[2]。

就目前来看,WTZ 煤矿成本核算方式属于传统成本管理方式,这种管理方式存在缺陷,即无法精准地向产品分配间接成本,各产品成本计算存在偏差。同时,该煤矿成本管理主要为事后管理,事后管理缺乏科学性,这种管理模式忽略了事前预算、事中控制,管理存在盲区。因此 WTZ 煤矿目前实行的成本核算方法和成本管理方法不利于其长远发展,WTZ 煤矿亟需优化成本管理体系。

作业成本法最早诞生在美国,它对间接成本十分重视,可以将间接成本准确地分配到相关产品中,大大提高了企业成本核算的精准性。这种方法改善了传统核算方法分配不准确的缺点。利用作业成本法进行成本差异分析、成本预算、绩效考核也可推动企业提高效率,提升市场竞争力。

...........................

1.2 国内外研究现状及发展趋势

1.2.1 国外现状及发展趋势

20 世纪初,科技革命后世界经济飞速发展,为了在激烈的市场竞争中获取竞争优势,提高市场竞争能力,企业和学者开始对成本核算和成本管理进行研究。第二次世界大战期间,作业成本法由美国会计学家埃里克·科勒教授首次提出,科勒教授在著作中阐述了作业成本法的相关概念,详细介绍了有关作业账户、作业会计、作业成本等相关概念。

1971 年乔治·斯托布斯通过观察一家企业的生产经营,提出了适合当时企业发展的一套完整管理体系,他认为:会计是一种经济信息系统,与企业生厂经营息息相关。作业成本会计有利于企业明确目标,加快决策效率。了解“成本”、“作业”和“会计目标”概念是使用作业成本会计的前提条件。他专注于作业成本的研究,在其著作《作业成本计算和投入产出会计》中对作业成本相关概念做了详细介绍。这是研究作业成本会计上的奠基之作[3]。

80 年代初期,作业成本法传播范围扩大,成为企业、会计界的研究热潮。作业成本系统是现代成本会计系统的标志性理论,作业成本系统的形成意义重大,是由鲁宾·库珀和罗伯特·卡普兰在 1984 年提出的。作业成本法对现代化企业有很好的管控作用,它可以为企业提供更精准、更及时的信息[4]。

随后,作业成本法的研究开始实地应用,并且传播到全世界。库珀和卡普兰最初是为了解决成本扭曲的问题,但随着理论发展,可以运用到预算管理及经营决策中去[5]。

詹姆斯•A•布林(1991)经过大量调研后补充了有关作业成本法的概念,详细介绍了增值成本和不增值成本的概念[6]。

Mitchell(1995)通过调查研究认为咨询公司借助作业成本法可以拓宽业务。

柯蒂斯·沃克和拉贝武(2000)通过案例研究证实作业成本法可以有效地对生产成本进行事中管理,可以实时了解生产成本的状态,可以将每个作业发生的成本划分为直接成本,以便管理。

辛西娅·西蒙斯等(2006)提出作业成本法的优越性,与他人关注点不同,她把中心放在企业生产维持费用上,通过实践研究,他认为利用作业成本法分配生产过程中的维持费用,通过维持费用的多少评估项目的盈利能力。

......................

2 成本管理的理论分析

2.1 成本管理的内涵

2.1.1 成本管理理论的发展阶段

(1)成本管理理论的雏形

成本核算是成本管理的基础,最初的成本核算是为了计算生产活动的收益,出现于十五世纪左右[21]。工业革命后,大批生产商开始机械化生产,产品差异变小,竞争加剧,要想保持竞争力就需要注重生产过程中的成本控制。后来生产商对材料费用、人工费用进行统计,依据这些费用制定销售价格[22]。于是出现成本会计的概念,1987 年埃米尔加克和菲尔斯提出了“产成品”、“生产”等名词。后来诺顿经过大量研究后,提出“间接成本”、“直接成本”等名词,诺顿认为直接成本可以直接计算到产品中去,间接成品可以按成本损益进行计算[23]。这个阶段的成本核算不太及时,具有延迟性,主要是通过对生产出来的产品进行成本核算,通过核算出的历史成本对将来的产品生产提供一些借鉴。

(2)成本管理理论的形成

20 世纪初,标准成本法诞生,即泰罗提出生产过程、成本可以进行标准化管理,后续又有学者综合成本差异分析、成本标准化等,整理出标准成本法。标准成本法在生产中使用后,通过核算结果反馈给成本管理,使成本管理与成本核算加强了联系。标准成本法可以在生产过程中管控成本,使决策者可以及时调整策略,意味着成本管理正式诞生[24]。

(3)成本管理理论的发展

到 20 世纪中叶,随着企业生产规模变大,市场竞争加剧,成本管理不断涌现出新观点。费根鲍姆研究提出“质量成本”、德鲁克研究提出“目标管理理论”、迈尔斯研究提出“价值工程”的概念、希金斯研究提出“责任成本”等概念原理,各位专家学者的研究丰富了成本管理理论,也使生产企业可以将生产成本控制达到事前事中相结合,成本管理迈向新台阶[25]。

.........................

2.2 成本管理的模式与方法

2.2.1 传统成本管理模式与方法

(1)标准成本管理模式

泰罗在 20 世纪初提出,企业在生产过程中计算成本时应该进行标准化管理,泰罗的观点意味着标准成本管理概念形成,随后一众专家学者又对标准成本管理进行了研究,使标准成本管理理论更加丰富成熟[28]。

当企业使用标准成本管理模式管理企业时,需要根据企业在生产过程中实际消耗的材料费用、人工费用、制造费用设定合适的标准,比较生产过程中消耗的成本与设定的标准的差距,在生产的时候将消耗的成本与原设定的标准成本进行比较,再将分析结果进行财务处理,以达到事中控制的目的[29]。

标准成本管理模式也存在一些缺点。企业运用该模式首先需要设定标准,但是标准怎么设置?设置多少合适?这就需要企业根据自身实际,投入大量人力物力进行调研,这些花费都会计入成本管理中的成本。成本信息化程度高的企业设定标准较为快速简单,无需投入过多人力物力,这些企业适合采用标准成本管理。

(2)目标成本管理模式

目标成本管理模式最早是由日本丰田公司采用的,该模式注重市场需求,追求利润,它的特点是依据公司特点、运营模式、组织层级模式来确定产品的目标成本,产品发生的成本不得超过之前确定的产品目标成本。该模式需要安排人员先统计预计售价和销售量,再根据这些数据进行综合分析,依据预计售价和目标利润反推目标成本,目标成本与预算的生产成本会形成差距,差距根据目标的不同会有大小差异,我们根据差距寻找可以优化的生产环节,通过优化降低成本,以期达到目标成本的水平。

工程管理论文怎么写

.......................

3 WTZ 煤矿成本管理现状............................15

3.1WTZ 煤矿概况............................................15

3.2WTZ 煤矿成本管理概况...........................15

4 WTZ 煤矿成本管理体系优化.....................................22

4.1 基于作业成本法建立 WTZ 煤矿成本核算体系............................22

4.1.1 运用资源库来核算资源耗费情况.........................22

4.1.2 根据 WTZ 煤矿生产流程图区分作业中心...........................23

5 结论与展望...................................39

5.1 研究结论..........................................39

5.2 未来展望.................................40

4 WTZ 煤矿成本管理体系优化

4.1 基于作业成本法建立 WTZ 煤矿成本核算体系

WTZ 煤矿是一家老牌煤炭企业,在筹建期间就使用传统成本管理方法,导致该矿建成后未尝试使用其他适合该企业的成本管理方法,随着近年煤炭市场价格波动剧烈,国家政策对煤炭企业的管理指引,使该企业成本管理问题愈发凸显,该企业领导层也意识到需要尝试更适合企业情况的成本管理方法。为此,本文经过现场调研并查阅了大量资料,与该矿相关部门沟通后,构建出适合该企业的成本管理方案。

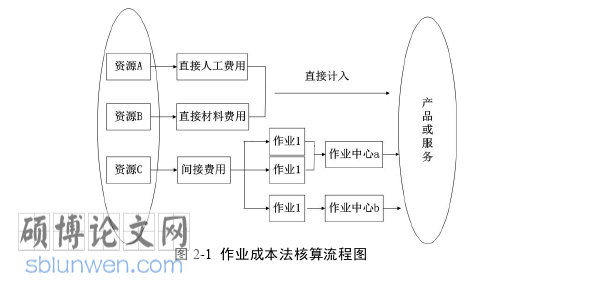

WTZ 煤矿施行作业成本法需要较为复杂的程序,在施行过程中需要根据该矿生产流程建立资源库,再根据生产程序进行成本划分,将不同种类的成本分配到各作业中心,依据作业中心建立成本库,再根据该矿实际情况分析成本动因率,确保成本计算准确无误差。

4.1.1 运用资源库来核算资源耗费情况

资源、作业和产出的产品往往无法直接对应上,煤炭产品的生产过程需要设定标准将同性质的资源分配到一起,即划分到统一资源库,这样就可以对不同资源的耗费情况进行核算统计[39]。为此,建立资源库,如下表 4-1 所示。

工程管理论文参考

...........................

5 结论与展望

5.1 研究结论

论文对比了传统成本管理和作业成本管理,对二者进行了对比分析,以 WTZ 煤矿为例,结合了该煤矿的实际情况,尝试在该煤矿运用作业成本法,分析了作业成本法在该煤矿的实施效果,结合煤矿实际,将作业成本法作为核心,使用该方法制定了适宜煤矿生产的成本管理体系,对其他煤炭企业具有参考意义。经过以上研究,得到以下结论:

(1)本次论文写作参考了许多国内外关于作业成本法的文献,其中许多文献介绍了作业成本法的基础理论,在阅读这些文献的基础上对作业成本法的内容有了更深刻的额理解。结合 WTZ 煤矿实际,分析 WTZ 煤矿是否适合采用作业成本法,对比其使用传统成本管理方法和使用作业成本法的区别,得出 WTZ 煤矿适合采用作业成本法的结论。

(2)煤炭企业使用作业成本法可提高对各产品成本的控制管理能力,还可以提高各生产线的生产效率,长期使用作业成本法可以使产品质量维持在一个较高的水准。公司管理层可以依据自身的质量和生产效率制定适合自身的发展策略,在市场中灵活调整产品价格,争取提高公司效益。国内其他煤矿企业可参考此模式。

(3)WTZ 煤矿在使用作业成本法时要区分出增值作业和非增值作业,将成本支出向增值作业偏重,对于不增值作业要适当减少成本支出,避免其浪费成本。定期对各部门、各作业中心进行考核,促使各部门和作业中心不断提高自身生产效率,降低资源浪费,减少成本支出,每一位员工都树立节约成本的理念。WTZ 煤矿应结合自身实际,制定将成本法,对实施作业成本管理有突出贡献的团队和个人进行奖励,以推动作业成本法更好地实施。

(4)WTZ 煤矿使用作业成本法应当注重人才的作用,优秀的人才可以大大提高生产效率,改进经营方式。WTZ 煤矿应对各部门人员定期组织培训,聘请专家教师,传授业内先进经验,见贤思齐,取长补短,让每一位员工都学习自己专业相关的知识,使作业成本法在整个公司都得到运用。财务部门对作业成本法有着更直接的联系,应当对财务部门进行重点培训,提高财务人员对数据分析的能力,提高财务人员成本管理的能力。

参考文献(略)