本文是一篇博士论文,本文立足于企业资本结构的动态变化特征,围绕资本结构、企业风险和股票收益以及融资决策之间的交互关系展开研究。

1 绪论

1.1 研究背景和研究意义

博士论文怎么写

根据中国社会科学院国家金融与发展实验室计算,截至2019年年底,中国社会总资产达到1655.6万亿元,与此同时,社会总负债也上升至980.1万亿元,人均负债达70万元,数字惊人。从整体规模上来看,在百年不遇的新冠疫情冲击之下,我国宏观杠杆率大幅攀升,达到270.1%,高出其他新兴经济体杠杆率(208.4%)61.7个百分点,总体金融风险进一步上升。而从风险分布上来看,金融机构与政府部门承担了超过整体风险的72.2%,居民和企业部门承担整体风险的23.2%,金融风险进一步向公共部门集中。实体经济增长速度的逐步下滑以及社会负债的不断上升,使得我国“去杠杆”的整体调控政策逐渐向“稳杠杆”过渡。中国金融稳定报告(2020)认为,从国际上看,当前世界经济仍处在国际金融危机后的深度调整期,长期矛盾和短期问题相互交织,结构性因素和周期性因素相互作用,经济问题和政治问题相互关联,加之境内外疫情形势依然严峻、部分国家保护主义和单边主义盛行等不利因素影响,中国不得不在一个更加不稳定不确定的世界中谋求发展。而国内方面,我国正处在转变发展方式、优化经济结构、转换增长动力的攻关期,结构性、体制性、周期性问题相互交织,实现高质量发展还有一些短板弱项,加之受到疫情的冲击,部分企业债务违约风险加大,可能传导至金融体系,金融领域面临的困难和风险增多。

伴随着这些不利因素,我国经济增长步入“新常态”阶段,金融市场上企业的债务结构调整难题也逐渐进入人们的视线,其中非金融类上市企业持续的杠杆高企和债务负担备受政策制定者和广大学者们的关注。在实体经济发展增速放缓的宏观大环境下,过高的杠杆率不仅会增加企业的财务负担,更会拖累整个宏观实体的投资、消费和研发创新,因此,合理并稳定有效降低市场杠杆率已成为我国经济发展的重中之重。“去杠杆”和“稳杠杆”的前提在于理解企业内部资本结构的形成机制和对风险的调控作用,在此背景之下,研究企业资本结构与企业风险之间的交互作用具有极大的现实意义。

............................

1.2 研究现状及文献综述

本小节将围绕本文的研究对象企业资本结构相关理论、股票收益以及企业风险,主要从以下三个方面对前人的研究进行综述:不同资本结构理论适用性研究、资本结构与股票收益相关性研究、股票收益与市场异象。

1.2.1 不同资本结构理论适用性研究

自Modigliani和Miller(1958)的开创性工作以来,诸多公司金融领域的研究都集中在验证不同资本结构理论的适用性方面。从过往的实证研究结果来看,这些理论在经历了成功的同时也面临了许多挑战。每一种观点都成功地解释了现实中所观察到的企业资本结构中的几种普遍模式,例如杠杆率与各种公司特征和融资方式之间的关联。然而,在越来越多的研究中,学者们发现这些资本结构理论的观点未能解释企业负债结构、杠杆变化或证券发行决策中观察到的许多异质性。

首先,静态权衡理论表明,企业选择其资本结构是为了平衡债务融资的好处(如企业税收减免和缓解经理和股东之间的代理冲突)与财务困境的直接和间接成本(Titman and Wessels,1988;Rajan and Zingales,1995)。早期Harris和Raviv(1991)的研究认为,如果有形资产比无形资产更容易在违约时进行赎回,那么财务杠杆率应当与有形资产的比率正相关,与研发费用负相关。Castro等(2016)的研究也表明,如果企业规模较大,经营稳定,它们可能面临较低的破产概率,因此有较高的最佳杠杆率。就投资机会而言,Frank和Goyal(2008)发现低增长的企业可能更容易受到管理者和股东之间代理冲突的影响,而有价值增长选择的企业则更容易受到债务过剩的影响。此外,Acharya和Thakor(2016)表明,高边际税率的公司更有可能发行债务。关注公司内部的变化,权衡理论的观点是,企业偏离最佳杠杆率是有代价的,这种偏离应当予以纠正。正如Jalilvand和Harris(1984)的研究所提出的,企业财务杠杆率的平均值会稳定在一定水平,这与企业追求最佳杠杆率的目标是一致的。

.........................

2 资本结构相关理论分析

2.1 MM理论

2.1.1 无税MM理论

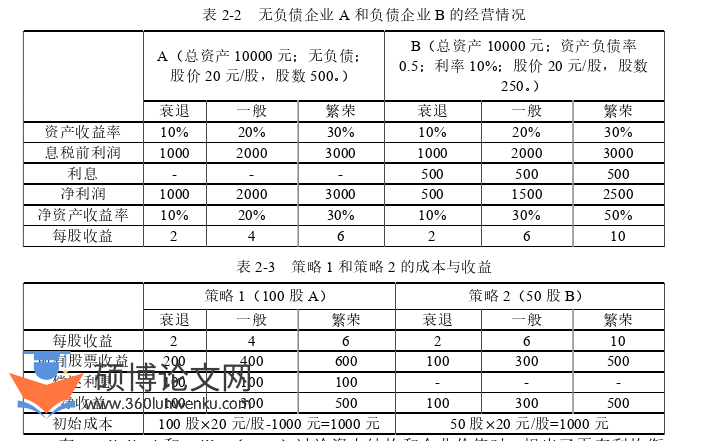

无税MM理论(Modigliani and Miller,1958)的基本假设是,1)资本市场是完善的,没有交易费用和相关的成本;2)信息是完备的,且市场上的所有参与者均可以便捷地获得所有信息;3)市场参与者是理性的,能够以自身的收益最大化作为投资目标;4)债务无风险,且不存在所得税;5)企业预期的息税前利润不变,即增长率为零;6)投资者对企业未来现金流的估计完全相同。

根据上述假定,其引入了企业的资本结构无关性理论,并指出企业的资本结构设计对企业的估值没有影响。

以一个案例来进行分析,假设有存在两个公司A和B,其它业务情况相同,唯一的区别在于资本结构的不同。A无负债,B有负债,且债务利息为10%。在市场处于不同周期(衰退、一般、繁荣)时,企业的资产收益率分别为10%、20%和30%(见下表2-2)。

在MM理论框架下,对两种投资策略进行对比分析:

策略1,投资者选择向银行借款1000元,加上自有资金1000元购买100股企业A的股票,此时投资者杠杆率为50%,账户总资产为2000元;

策略2,投资者选择直接买入50股B企业的股票,账户总资产为1000元。

博士论文怎么写

.......................

2.2 权衡理论

权衡理论(Trade-off Theory)最早由Kraus和Litzenberger(1973)进行了具体的阐述。其认为企业可以通过债务的税盾效应来增加企业价值,但随着杠杆率的上升,企业陷入财务困境的概率会不断增加,这会制约企业增加自身的杠杆率。因此,企业在制定自身的资本结构时,会对债务的税盾效应和破产成本进行权衡。该理论的代表学者包括Mayers(1984)、Rubinmstein(1973)以及Scott(1976)等人。在该理论框架下,企业处于最佳资本结构时,债务所引起的企业价值的增加应当等于企业因债务上升而导致陷入破产的成本。

在权衡理论的发展初期,学者们关注于债务所引起的财务困境成本以及税盾价值的评估。随着研究的逐步深入,债务所引起的代理成本的上升(Jensen和Meckling,1976)、陷入财务困境的成本(Lee和Barker,1977)以及利益相关者的损失(Titman和Wessels,1988)等相继进入人们的视野。与此同时,对债务的单纯的税收收益的讨论也延伸至非负债的税收收益方面,这大大增加了债务的成本和收益所包括的内涵。至此,近代以MM理论为基础的资本结构理论发展进入了新的纪元。

2.2.1 静态权衡理论

静态权衡理论的基本思想来脱胎于MM理论,然而,由于理论严苛的假设条件,使得MM理论与在实践中无法发挥应有的作用。许多学者通过放松假设条件来对其进行修正。其中,Jensen和Meckling(1976)率先讨论了MM理论中代理费用的相关问题,紧随其后,Lee和Barker(1977)探索了企业破产风险与MM理论的相关性,其研究表明只有杠杆企业才会存在着破产风险。在这些企业中,尽管债务可以提升企业价值,但债务利息费用的增加使得企业发生破产的可能性也随之上升。而企业破产后会产生各种成本,比如廉价的资产出售、破产时间的处理、律师和诉讼费用、破产前销量下滑带来的损失等等。因此,企业的最佳融资规模取决于债务的边际纳税收入与债务的边际破产成本的净现值。

............................

3 资本结构动态权衡理论的实证检验......................... (32)

3.1 问题的引出 ............................ (32)

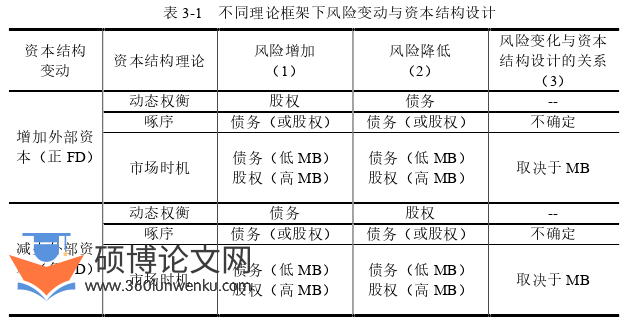

3.2 风险变化和资本结构设计理论分析 ..................... (33)

4 杠杆偏差与股票收益——基于动态资本结构视角 .......................... (56)

4.1 问题的引出 ................................ (56)

4.2 数据和方法 ............................... (58)

5 杠杆偏差与股票风险-收益异象研究.............................. (81)

5.1 问题的提出 ......................................... (81)

5.2 数据和方法 ................................................. (82)

5 杠杆偏差与股票风险-收益异象研究

5.1 问题的提出

经典金融理论一般遵循一个基本原则,即高回报往往伴随着高风险。正如资本资产定价模型(CAPM)所推导出的结论,资产的风险和收益是正相关的。然而,越来越多的实证研究发现,当风险由CAPM的β值或股票收益波动率来衡量时,低风险的公司往往能获得更高的平均收益。正如Baker等(2011)所论证的那样,这一实证结论与金融学中的基本原则背道而驰,即风险可以通过较高的预期收益得到补偿。

在本文第四章中,表明了实际杠杆水平与目标杠杆水平之间的偏差值会与股票收益呈现正向关系。这引出了一个问题,在杠杆偏差为正值时,也即实际杠杆高于目标杠杆时,资本结构越靠近最优状态,风险越小,公司股票收益越低;而在杠杆偏差为负值,也即实际杠杆低于目标杠杆时,资本结构越靠近最优状态,风险越小,公司股票收益反而越高,这与上述所说的经典金融理论相违背。本章将对这一异象进行详细的探讨。

Antoniou等(2016)认为,投资者有着不同的风险偏好,这取决于整个市场的情绪。不成熟的投资者(如散户)更有可能在情绪高涨的时期参与股票投资。这些不成熟的参与者会对收益产生噪音,并将风险和收益之间的关系扭曲成一个负值。相反,在情绪低落的时期,市场由成熟的投资者(如机构投资者)主导,更有可能观察到风险和回报之间的(正常)正向关系。市场杠杆与股票的市场价值是负相关的。而投资者的决策会受到公司的目标参考点和实际杠杆率之间的差异影响。具体来说,根据观察到的实际杠杆率相对于参考点的位置,公司处于杠杆率过高或过低的位置。结合市场情况,这些杠杆过高和过低的公司不是盈利就是亏损。因此,在情绪高涨时期,由于股票价格过高,杠杆偏差往往为负值,而在情绪低落时期,由于股票价格下跌,杠杆偏差接近于零,甚至为正。因此,通过研究不同杠杆偏差水平的公司之间的风险-收益权衡,在本章中揭示了一些风险与收益之间的反转情况。

.............................

6 结论和展望

6.1 本文研究总结

本文立足于企业资本结构的动态变化特征,围绕资本结构、企业风险和股票收益以及融资决策之间的交互关系展开研究。具体探讨了以下问题:

(1)不同资本结构理论对于企业资本结构设计的见解有何不同? (2)如何验证不同资本结构理论在中国市场的适用性? (3)在这种理论的框架下,企业资本结构与股票收益之间存在怎样的相关性? (4)在资本结构发生变化的过程中,股票收益与风险的相关性会发生怎样的变化?

针对以上问题,首先,本文以2000年至2020年中国A股市场非金融及非公用事业单位的上市公司为研究对象,关注于那些已经发生过重大融资活动的企业,本文发现风险变化与企业资本结构决策行为之间存在明显的相关性。企业在风险增加后,更有可能发行股票或回购债务来调节自身的资本结构;而在风险降低后更有可能选择发行债务或回购股权来对资本结构进行调整。因此,与风险下降的公司相比,经历过风险增加的公司的市场杠杆率在随后的一年中会降低。且这些结果与动态权衡理论的预测是一致的,该结果对各种替代的风险度量指标也是稳健的。这表明了资本结构的动态权衡理论在我国金融市场的适用性。

其次,本文基于动态权衡理论框架,构造了更能代表企业动态资本结构特征的杠杆偏差变量,并检验了杠杆偏差在股票横截面收益中的作用。Leary和Robert(s2005,2008)表明,在市场存在摩擦的情况下,企业很难达到理想的资本结构。这意味着,企业的杠杆率往往会高于或低于其选定的目标杠杆水平,杠杆作用可能暂时被过度利用或者利用不足。不同于传统公司金融领域直接关注实际杠杆率与股票收益关系的文献,本文首先将杠杆偏差估计为观察到的实际杠杆率与企业目标杠杆率之间的差,这使得本文的研究能够通过考虑公司特定特征的方式来消除杠杆横截面中的部分异质性。

参考文献(略)