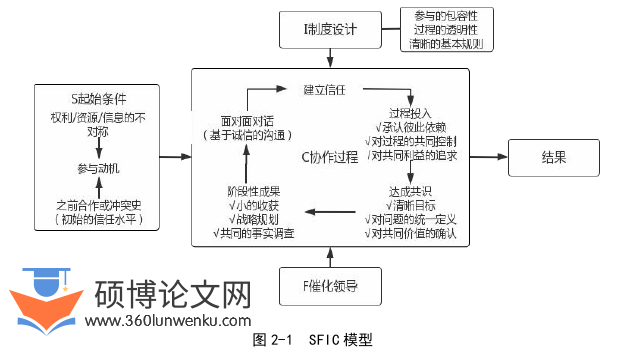

本文是一篇MPA论文,本文从非税收入征管改革的视角切入,以资源依赖理论、协作治理理论和整体性治理理论为理论基础,引入SFIC模型作为理论分析框架,运用深度访谈、案例研究等研究方法收集资料数据。基于修正的SFIC模型剖析C市非税收入征管职责划转跨部门协作的实践逻辑,进一步分析C市非税收入征管职责划转中跨部门协作的现实问题以及问题的根源,以期为落实非税收入征管职责划转工作、提升地方政府跨部门协作能力提供有益思路。

1.前言

1.1.研究背景及意义

1.1.1.研究背景

财政是维护国家稳定运行,保障政府履行职能,满足社会公共需要的有力支撑,财政治理是政府治理的重点。财政涵盖收入和支出两个方面,我国财政收入由税收和非税收入共同构成,其中税收在财政收入中占据主体地位,2021年全国税收收入为17.27万亿元,占全国一般公共预算收入比重为85.3%。非税收入则是财政收入的重要组成部分,2021年全国非税收入为2.98万亿元,占全国一般公共预算收入比重为14.7%。

2018年以来,税收收入在减税降费等政策的影响下增速逐步放缓,非税收入激增并成为拉动一般公共预算收入增长的关键引擎。非税收入激增现象引起学者和中央的高度重视,范子英等将该现象归因于非税收入属地化管理体制,地方政府对非税收入的征管和支配具有高度自主权。①刘建民进一步指出,地方政府倾向于利用非税收入作为应对财政压力的重要手段。②为提升地方政府非税收入征管能力,有效应对非税收入激增现象,党和政府从非税收入征管的顶层设计入手,从完善立法和深化改革等方面切实推进征管体制改革,落实非税收入垂直化管理体制。2018年3月,党的十九届三中全会审议通过《深化党和国家机构改革方案》明确提出,为提升政府非税收入征管能力,将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责。③2018年7月,《国税地税征管体制改革方案》进一步部署非税改革,指出“合理确定非税收入征管职责划转到税务部门的范围,对依法保留、适宜划转的非税收入项目成熟一批划转一批,逐步推进”①。由此,非税收入征管职责划转税务部门成为必然趋势,税务部门征管非税收入是践行深化改革、转变政府职能的有力体现,是推进国家治理体系和治理能力现代化的应有之义。

MPA论文怎么写

...............................

1.2.国内外研究综述

1.2.1.国外研究综述

(1)跨部门协作

国外关于跨部门协作的研究开始时间较早,并广泛运用于环境保护、危机应对、城市规划、土地开发和公共交通等公共问题领域,呈现出研究视角多样、研究主题广泛、实践成果丰富、理论发展成熟的特征,现已形成完整的理论体系。跨部门协作的来源。20世纪90年代,环境污染、气候变化引发的严峻社会问题成为西方公共管理的研究重点,单一公共部门难以独立解决此类难题,协作治理应运而生。①协作治理广泛应用于实践并逐步形成理论,Wood首先介绍了协作治理的概念,这种治理模式是由多个利益相关者共同合作,通过联合决策就公共问题达成共识。②Hademian等进一步将协作治理上升到理论模型、治理范式的新高度。③随着实践和研究的进一步深入,跨机构④、跨地域⑤、跨部门⑥的协作治理成为实践和研究的重点,广泛应用于公共管理领域。

跨部门协作的内涵。国外学者主要从参与主体、问题导向、协作意义等方面入手,解释了跨部门协作的内涵。Gray在其著作中将跨部门协作定义为:“单一部门无法解决特定社会问题时,各主体可利用彼此间的差异性,从不同视角出发寻求解决问题的途径”⑦。Bryson等人将跨部门协作进一步定义为:“两个及以上部门为突破单个部门局限,进而共享信息、资源、活动和能力,以实现单个部门无法实现的结果”⑧。二者虽然从不同角度界定了跨部门协作的内涵,但对于跨部门协作的实质理解大体相似。Eugene Bardach是跨部门协作研究的集大成者,全面地总结了跨部门协作的理论来源和实现路径,他将跨部门协作定义为:“两个或多个机构之间进行联合活动,通过合作而非独立工作为社会增加价值。”同时,他认为跨部门协作的实现需要满足足够的人力财力资源、顺畅的协作运作系统、统一的部门协作共识等前提条件。

............................

2.概念界定与理论基础

2.1.概念界定

2.1.1.非税收入

非税收入由预算外资金演变而来,2001年才首次出现在国家正式文件中。预算外资金是指政府机关等具有行政管理职能的原征收部门,依照国家法律法规和规章而收取和安排使用,未纳入财政预算管理的各种财政性资金。①改革开放初期,经济建设成为地方政府的首要目标,各级各类政府出台了一系列政策文件,为政府收费、罚款提供政策依据,最终导致预算外资金快速膨胀,“乱收费、乱罚款、乱摊派”现象层出不穷。此类现象严重影响了经济发展秩序,滋生了政府贪腐违规行为,同时也给企业和个人带来经济重负,不利于经济持续健康的发展。20世纪末,鉴于预算外收入的严峻现实和负面影响,我国逐步探索财税体制改革的方向。1986年财政部成立综合室全面管理预算外收入,负责预算外收入项目审批。1996年财政部制定《预算外资金财政专户管理暂行办法》,规定预算外资金统一上交财政专户,期间全国60%的预算外资金集中到中央财政收入。②以上举措虽有成效,但无法从根源上杜绝预算外资金自主性、分散性和无序性风险。2001年,财政部、中国人民银行发布《财政国库管理制度改革试点方案》,其中首次提及“非税收入”一词,此后,非税收入逐渐取代预算外资金成为财政管理中的重要概念。③

.......................

2.2.理论基础与模型

2.2.1.资源依赖理论

(1)资源依赖理论内涵

资源依赖理论起源于20世纪40年代,广泛应用于组织关系研究,用于解释组织间的协作关系。1978年,杰弗里和萨兰英克最早提出资源依赖理论,并将其运用到组织社会学领域,强调组织外部环境的重要意义,资源是组织生存和发展的前提,组织通过与外部环境的互动获取必要资源。所以资源依赖理论的核心内容是组织的生存与发展与其外部环境密切相关,组织的要实现生存和发展,必须依靠外部环境中的资源。与环境进行资源交换是每个组织的必然选择,协作是组织之间进行交换的重要模式,有学者将协作视为组织根据自身资源禀赋抵御外部环境不确定性的策略行为。

(2)资源依赖理论与跨部门协作的逻辑契合性

资源依赖理论为跨部门协作提供了逻辑动机,跨部门协作是资源依赖理论的现实运作。公共问题复杂性和资源的稀缺性的矛盾是政府跨部门协作的重要原因,跨部门协作的主体之间存在不同程度的资源和信息依赖,为了自身利益的实现和公共目标的完成,各部门会主动或被动融入到协作过程中,充分利用其他部门的资源和信息,助力完成本部门工作内容,最终实现跨部门协作整体性目标,并以此减少交易成本,形成长期稳定的互动协作关系。

本研究从资源依赖理论出发,强调各部门在非税收入政策导向、经济意义和社会效用等外部环境的影响下,存在非税收入信息资源和人力资源依赖,趋向于通过跨部门协作方式落实非税收入征管职责划转工作。

.....................

3.C市非税收入征管职责划转跨部门协作现实实践..........................38

3.1.C市非税征管职责划转跨部门协作现状调研........................38

3.1.1.案例选择..............................38

3.1.2.调研设计...................................39

4.C市非税收入征管职责划转跨部门协作困境分析...........................56

4.1.跨部门协作问题呈现.............................56

4.1.1.职责划转缓慢........................................56

4.1.2.协作效率低下.....................................57

5.C市非税收入征管职责划转跨部门协作优化路径........................69

5.1.信任层面:营造协作互信文化,提升跨部门协作动力....................69

5.1.1.营造互信文化,增强协作意愿.....................70

5.1.2.完善协作机制,增强协作动力.................................70

5.C市非税收入征管职责划转跨部门协作优化路径

5.1.信任层面:营造协作互信文化,提升跨部门协作动力

跨部门协作能力不足是文化、组织等方面存在问题的结果,需要在文化、组织建设的基础上有所提升。②非税收入征管职责划转相关部门是跨部门协作的主体,基于信任文化形成的协作意愿、各部门的综合协作能力会影响最终的协作效果。由此,要充分重视互信文化的建设以增强协作主体的跨部门协作意愿,完善协作机制以提高跨部门协作动力。

5.1.1.营造互信文化,增强协作意愿

信任是协作的基础,互信文化建设对跨部门协作的意义非常,良好的互信文化有利于抵御“部门主义”的侵蚀,降低机会成本和交易成本风险,推动跨部门协作顺利进行。由此,要顺利推进非税收入征管职责划转跨部门协作,就要重点关注互信文化的建设,建立互信文化可遵循以下三个基本方向:其一是通过各主体部门的正式互动和长期交流来增进对彼此的工作内容、工作能力的了解,如通过部门协商、联合行动、联席会议和平台沟通等方式,促进各协作主体逐步建立信任、达成共识,共同助力非税收入征管职责划转工作。其二是通过外部强制力量来强化部门间的信任,短时间内形成较好的协作气氛,确保跨部门协作的顺利实现。具体而言,地方政府可牵头形成跨部门协作机构,强化部门协作意愿、引导部门协作实践,确保顺利推进非税收入征管职责划转工作。其三是通过内部非正式沟通来培育互信文化,非正式沟通具有环境压迫感弱、简单直接等优势,可以作为正式沟通的有效补充,有利于加强各部门工作人员的互相了解程度,使各部门工作人员关系更加密切,从而有效推进跨部门协作工作,具体可通过部门联谊活动、项目小组聚会等非正式沟通方式增强双方信任感。

MPA论文参考

.......................

6.结论与展望

6.1.研究总结

财政是维护地方稳定、支持地方发展的源泉,财政治理逐渐成为地方政府治理的的关键部分。非税收入是拉动财政收入的两架马车之一,其地位和作用值得广泛关注和深入研究。近年来,非税收入征管职责划转是非税收入管理的趋势,也是国家财政治理的总体布局,具有转变和优化政府职能、保证政府清正廉洁的重要作用,是建立现代财政制度、提高政府治理能力的应有之义,应高度关注其落实情况和实践困境。跨部门协作是公共管理领域应对复杂公共问题的有利方式,在非税收入征管职责划转中发挥了重要作用,各相关部门密切交流、通力协作是落实非税收入征管职责划转的基础和前提。而在跨部门协作实践中,如何构建信任文化、协调部门关系、整合部门资源以充分发挥各部门优势,落实非税收入征管职责划转工作将成为地方政府治理的一项重要课题。本文以C市非税收入征管职责划转跨部门协作为例,依据资源依赖理论、协作治理理论和整体性治理理论修正SFIC模型,从修正SFIC模型的关键因素——起始条件、催化领导、制度设计、协作过程总结了C市职责划转缓慢、协作效率低下、协作效果欠佳、税务征管困难的现实问题,并进一步分析了其跨部门协作问题的根源。最后,将整体性治理思路与地方跨部门协作实际相融合从信任、协调和整合三个维度出发,为非税收入征管职责划转跨部门协作提出优化路径。以期丰富跨部门协作理论研究,为提升非税收入征管职责划转工作中跨部门协作能力,落实非税收入征管职责划转工作,提升地方政府财政治理能力提供有益借鉴。

参考文献(略)