本文是一篇企业管理论文,本文主要研究了数字化转型、企业ESG表现与企业价值之间的关系与机制路径。首先对数字化转型与企业价值之间的关系进行了回归分析,并证明了ESG表现在其中的中介作用。然后进行了异质性检验,在地区经济状况和产权性质下进行了两种异质性检验。

1 绪论

1.1 研究背景

在全球经济格局深度调整与科技飞速变革的当下,数字化转型、企业ESG表现与企业价值之间的关系,已然成为学界与企业界共同瞩目的焦点议题。步入21世纪,数字经济呈现出爆发式增长态势,数字化转型是大势所趋。根据王永贵和王淋淋(2021)[1],传统企业进行数字化转型是未来变革的主流趋势。党的十八大以来,以习近平同志为核心的党中央高度重视企业数字化转型。2022年12月,习近平总书记在中央经济工作会议上强调了数字经济的重要性。数字经济在《政府工作报告》中的地位也不断提升,2017年第一次提出了加快数字经济的发展,在2022年时又再次强调,并于2023年提出了要大力发展数字经济,传达出了政府支持发展数字经济的积极信号。而企业实施数字化转型对数字经济的发展尤为重要。2023年数字中国建设的整体框架被提出,催生数字产业化和产业数字化的发展,传统产业向数字化转型的速度不断加快。

与此同时,随着全球生态环境问题日益严峻、社会公平正义诉求不断高涨以及公司治理理念持续革新,ESG理念应运而生并在全球范围内迅速传播。ESG,即从环境、社会及公司治理三个方面对企业进行评估的方法[2](曾宇飞洋等,2024),关注的是企业在环境保护、社会责任和公司治理上的表现,而非传统的财务绩效。随着国家对绿色发展和绿色金融的大力支持,这种企业评价标准得到了更多的重视[3](Khamisu et al.,2024),特别是2018年制定了对A股公司ESG披露的要求,相关的制度规则也开始逐步出台。例如,证监会修订后的《上市公司治理准则》明确设立了ESG信息披露的基本框架。此后,中国基金业协会也发布了相关文件,奠定了ESG表现对于企业的重要性。

企业管理论文怎么写

.....................

1.2 研究意义

1.2.1 理论意义

(1)本文丰富了数字化转型和ESG相关研究成果。目前国内外学者关于数字化转型对企业价值的影响进行了许多研究,大多数研究都认为数字化转型有助于提升企业价值,但关于数字化转型、ESG和企业价值三者之间关系的研究还为数不多。且多数研究是从整体出发,研究数字化转型和企业价值之间的单向关系。本文在对相关文献整理分析的基础上,研究数字化转型、ESG、企业价值之间的关系,在ESG框架下揭示了数字化转型对企业价值的作用机制,拓展了关于数字化转型、企业ESG表现和企业价值三者关系的研究。

(2)本文有助于丰富数字金融和信息不对称程度的相关研究。本文探究了数字化转型、企业ESG表现和企业价值三者之间的传导机制,将数字金融与数字化转型相结合,信息不对称程度与企业ESG表现相结合,探究数字化转型的事中机制,为解释数字化转型、企业ESG表现对企业的影响提供了理论依据。

1.2.2 现实意义

(1)为政府制定相关政策提供建议。数字经济的发展是当前国家引导发展的重点,而数字经济的发展离不开产业数字化,本文研究证明了数字化转型和企业的ESG表现对企业价值均有促进作用,且数字化转型可以通过提高企业ESG表现来促进企业价值的发展,进一步证明了数字化转型和ESG理念的契合,为政府制定相关政策提供了建议。并且本文进行了异质性检验,发现了在不同的地区和企业中数字化转型对企业价值的影响不同,为政府制定相关政策提供了参考依据。

(2)为企业数字化转型提供参考。在经济的新发展阶段,企业不仅要求财务绩效的提升,更要注重发展的可持续性。企业推动数字化转型和ESG责任落实可以帮助企业的可持续性发展,但数字化和ESG的推进是一个长期过程,面临许多制约因素和挑战。基于此,本文研究数字化转型、ESG和企业价值之间的关系对于企业推进数字化转型、落实ESG责任履行等提供了可行方案,为企业在实践中进行数字化转型提供参考。

...............................

2 文献综述

2.1 企业价值影响因素相关研究

企业价值和普通意义上的利润不同,对企业价值的评价体系多种多样,其影响因素总体上根据产权理论、交易成本理论和委托代理理论等,可以分为三类。

一是基于股东权益最大化理论的企业价值。根据该理论,企业的经营不能以利润最大化为目标,而是以股东的权益最大化为目标,而资本的投入是影响企业价值最关键的因素。从这一角度出发,相关研究主要可以分为外部资金投入、人力资本投入和技术资本投入三类。关于外部资金投入,王爱群和贺子聪(2019)[5]发现,私募股权作为一种新兴的为企业引进资金的投资途径,可以正向促进企业价值的增长。Kang和Park(2021)[6]认为股权的私募配售具有提高公司价值的能力。Kyaw和Thomsen(2022)[7]认为活跃的大股东有助于缓解公司的代理问题,帮助将经济可持续性的潜力纳入公司价值。

人力资本主要指企业的员工,人力资本被认为是企业保持竞争优势的重要资源之一。姚成(2018)[8]用学历比例来衡量人力资本的投入,研究发现员工硕士以上的学历比例越高,企业的价值也越高。Sisodia和Jadiyappa(2021)[9]根据经济增长理论,研究得到人力资本与企业价值之间存在正相关关系。而内生增长理论认为技术进步是保持经济持续增长的决定因素,技术的进步依赖企业的技术资本投入。关于技术资本投入与企业价值的相关研究,较早的有间接分析两者之间的关系的,José和Manuel (2005)[10]利用柯布—道格拉斯生产函数分析了制造企业的技术资产对企业生产率的影响,研究发现企业技术资产的投入更高时,可以获得更高的生产率。随着科技的发展,越来越多的学者意识到了技术对企业的直接推动作用,许秀梅(2015)[11]实证检验了技术资本与企业价值之间的关系,研究结果表明技术资本的投入对企业价值有正向的推动作用,且与企业当期价值、滞后一期、二期价值均显著正相关,表明技术资本的投入对企业价值的推动作用是持续的、长久的。Mario和Mariano(2022)[12]进一步的研究了企业技术进入新领域与企业价值的关系,他们认为企业技术可以辐射到新的领域,产生新的用途,进而促进企业的价值增长。

............................

2.2 数字化转型对企业价值的影响相关研究

当前“加快数字化发展”为经济发展的重要指导方针,企业的数字化转型成为热点话题。数字化变革最直接的好处就是它能大幅降低成本,为更多人提供服务[26](Burki,2018)。企业进行数字化直接或间接影响着企业绩效[27](Nujud和 Asif,2022),当前学者对于数字化与企业价值之间关系的研究有许多,但许多是从一个企业或者行业出发进行研究。例如何雨蓉(2023)[28]以飞鹤为例研究了数字化转型如何赋能企业价值创造,研究表明,乳业以及消费品行业数字化转型的发力点在于产业链管理的智能化。刘博(2022)[29]以零售行业为样本,实证检验了企业数字化转型对企业价值提升的影响,得出了零售企业的数字化转型有助于提升企业价值。但从行业或者一个企业出发进行研究避免不了结论不能广泛地应用。还有学者通过实证的方法重点研究数字化转型对企业价值的影响机制,Zhang等(2024)[30]研究发现突破型的企业家精神和合规型内控质量在企业数字化转型和企业价值之间起中介作用。张颖慧和李思仪(2024)[31]以2012年-2021年A股上市公司为研究样本,发现数字化转型可以通过提高资源配置效率、加强公司治理能力、增强企业财务稳定性来提升企业价值。周卫华和李萌宇(2024)[32]认为企业进行数字化转型可以有效的提升全要素生产率,实现企业的价值创造,他们研究发现企业数字化转型对企业价值创造呈“倒U”型影响。总结相关研究文献发现,从ESG角度和信息披露的角度出发探究数字化转型赋能企业价值路径的研究还尚少。

....................

3 核心概念与理论基础 ................... 12

3.1 概念界定 ............................ 12

3.1.1 数字金融 ...................................... 12

3.1.2 数字化转型 ............................... 12

4 理论分析与研究假设 ..................... 16

4.1 数字化转型、ESG与企业价值 ...................... 16

4.2 数字金融的中介作用 .......................... 19

4.3 信息不对称程度的调节作用 ..................... 20

5 实证研究设计 ..................... 21

5.1 数据来源与样本选择 ............................... 21

5.2 变量选取 ..................................... 21

7 案例研究

7.1 案例简介

7.1.1 伊利发展概况

内蒙古伊利实业集团有限公司是全球乳业五强的企业之一,成立于1993年,是中国规模最大、产品品类最全的乳制品企业。伊利在2023年营业总收入达到了1261.79亿元,归母净利润104.29亿元,营收净利达到了新的高度,奠定了行业的龙头地位,营业收入连续多年增长。此外,伊利的数字化转型和可持续之路也开始的较早。

7.1.2 伊利财务分析

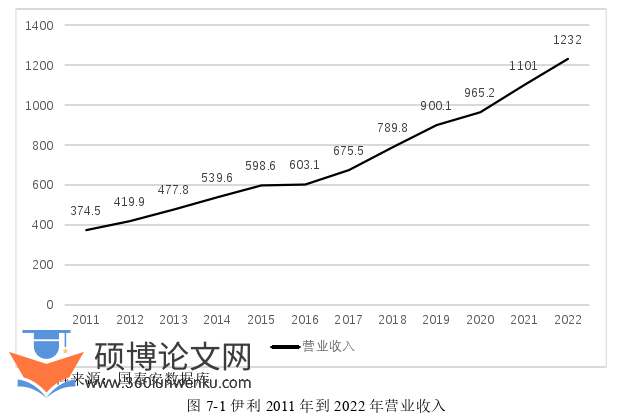

图7-1为伊利2011年到2022年营业收入变化图,图中数值单位为亿元。可以看到从2011年到2022年伊利营业收入一直处于稳定增长的状态,即使是在疫情期间,伊利的营业收入也保持了一个稳定的增长。

企业管理论文参考

..........................

8 研究结论

8.1 主要研究结论

本文以2011年—2022年A股上市公司为样本,实证检验了数字化转型、ESG与企业价值三者之间的关系,并进一步检验了各个变量之间的传导机制,得出了以下结论:

(1)数字化转型可以显著提升企业价值,且在数字化转型后的一到两年内,其对企业价值仍然有促进作用。对企业的ESG表现也有促进作用,且ESG及其三个维度在数字化转型与企业价值提升之间均起中介作用。企业进行数字化转型后会为企业带来更多的数字技术,使得企业一些在经营管理方面比较繁琐的程序简化,不仅能减少一些不必要的人力投入,还能提高企业的经营管理效率。数字化转型还能提高企业的生产率和服务质量,使得企业在市场上更有竞争力。对企业ESG表现的三个方面也有帮助,进一步证明了数字化转型和ESG的理念不谋而合。但在进行数字化转型时,要注意和企业的自身情况相结合,避免盲目跟风型的数字化,数字化转型的目的是改善企业经营状况,而不仅仅是用机器把人工给替换掉。企业的ESG表现可以在数字化转型和企业价值之间起一个桥梁的作用,企业的数字化转型可以以ESG的三个维度为导向,提升企业在环境、社会和公司治理方面的表现,将数字化转型的效果传递到企业价值。

(2)对数字化转型与企业价值间的关系进行异质性检验,按地区经济状况和产权性质分类,研究发现,在地区经济水平高和国有企业中数字化转型程度对企业价值的促进作用更显著。这可能是因为在地区经济发展水平低的地区,企业进行数字化转型时会遇到资金不足等更多阻碍,而且往往一些高技术人才更愿意去地区经济发展水平高的企业就职,而地区经济发展水平低的企业人才招聘较为困难,使得地区经济发展水平低的企业数字化转型的成功率较低,对企业价值的促进作用不显著。此外,我国企业的数字化转型还不成熟,对数字化转型的路径处于探索阶段,对外部宏观政策的调控较为依赖,和非国有企业相比,国有企业对政策更为敏感,能为企业数字化转型的方向带来正确的引导。在资金方面,企业进行数字化转型初期需要大量的资金支持,和非国有企业相比,银行更信赖国有企业的担保,从而给国有企业更多的资金帮助,因此在国有企业内数字化转型对企业价值的促进作用更显著。

参考文献(略)