本文是一篇会计论文,本文选取了2013年至2022年期间中国沪深A股上市公司作为研究对象,运用了描述性统计、回归分析法等多种实证研究方法,对共同机构所有权对股价同步性的影响及其内在作用机制进行了深入细致的实证检验。

第1章绪论

1.1研究背景

2013年,党的十八届三中全会实现了重大理论飞跃,明确提出了“使市场在资源配置中发挥决定性作用”的崭新论断。这一理论的创新突破表明中国社会主义市场经济体制改革进入了一个崭新的发展阶段。党的二十大报告再次着重指出,市场在资源配置中的决定性作用应得到充分展现,这在新时代经济体系中进一步凸显了市场机制的核心地位。资本市场作为现代经济架构的关键构成,其信息传递机制紧密关联着股价的形成与波动模式,从而深刻影响着市场资源的配置效率(宫晓莉等,2022)[1]。

股票价格能否迅速且精确地反映企业的当前业绩、投资者对未来发展的期待以及市场中的各种全面资讯,是衡量资本市场体制是否健全、功能是否有效发挥及运行状态是否良好的重要指标。这种反映能力,是实现资源最优化配置的重要先决条件,同时也是评判资本市场成熟程度与效率的核心指标。股票价格对信息的敏锐度和响应效率,直接关乎资本市场的整体运作效率,进而对资源的优化配置程度产生至关重要的影响。一个高效运作的资本市场,能够迅速捕捉并传递各类相关信息,确保投资者能够基于准确的信息做出理性的投资决策,从而实现资源的有效配置和市场的健康发展。因此,提升股票价格的信息反映能力,对于促进资本市场的长期稳定和可持续发展至关重要。

会计论文参考

.............................

1.2研究意义

1.2.1理论意义

第一,本文的研究丰富了股价同步性领域的研究内容。通过引入非理性行为学派的独特视角,对股价同步性的影响因素进行了全面而深入的研究,这一理论创新不仅为相关领域的研究开辟了新的思路,也为扩充该领域的理论基础注入了新的活力,对于助力推动股价同步性研究的深入发展具有深远的意义。

第二,本文的研究进一步加深了对共同机构所有权经济后果的深入认识。尽管共同机构所有权在当今的资本市场中已经变得日益普遍,但其产生的经济后果依然众说纷纭,存在诸多争议。通过探究共同机构所有权对股价同步性的具体影响及其内在作用机制,本文为深入理解共同机构所有权可能带来的协同治理效果提供了宝贵的补充视角,这对于进一步规范和完善我国的资本市场结构,提升资本市场的运作效率,具有重要的理论参考意义。

第三,本文创新性地以内部控制为研究视角,深入探究了其在共同机构所有权与股价同步性之间的传导机制。与以往主要从信息披露质量及透明度、企业经营风险以及代理成本等角度来分析共同机构所有权与股价同步性关系的研究不同,本文聚焦于公司内部控制质量,详细阐述了其在共同机构所有权影响股价同步性过程中的关键作用路径。这不仅为我国企业提供了提升内部控制质量的理论依据,也为相关领域的研究增添了新的视角和内容,进一步丰富了学术界的探讨。

....................

第2章文献综述

2.1共同机构所有权与股价同步性的相关文献研究

2.1.1关于共同机构所有权经济后果的相关研究

共同机构所有权是指单一机构投资者在同一行业内同时持有多家企业5%及以上股份的经济现象,这种持股模式显著增强了行业内企业间的经济关联性。与传统单一持股模式相比,共同机构所有权呈现出两个显著特征:其一,其投资目标函数由单一企业价值最大化转向投资组合价值最优化,这种目标转换可能诱发机构投资者推动被投企业间形成合谋关系;其二,由于同时掌握多家同行业企业的内部信息,共同机构投资者在信息获取和行业认知方面具有显著优势,这种优势可能转化为积极的治理协同效应。基于这些特征,现有文献主要从“协同治理效应”和“合谋垄断效应”两个竞争性理论视角展开研究(肖峻和王红建,2024)[3]。

(1)协同治理效应

机构投资者凭借共同机构所有权,得以参与管理层决策,从而对企业内部治理施加重要影响。他们通过发挥协同治理效应,拥有了对管理层提案提出否定意见的关键权力(He等,2019)[4]。同时,共同机构所有权通过提升监督效能,还推动了企业信息披露的完善和优化(Park等,2019)[5],除此之外也提升了企业公开信息的质量和准确性(王思瑞和叶勇,2023)[6]。此外,共同机构所有权有益于企业提升财务报告的信息准确性和透明度(Dou等,2018)[7],共同机构所有权还能增强公司会计信息的可比性和一致性(周冬华和黄沁雪,2021)[8]。研究显示,共同机构所有权具备整合效应、规模经济等特性,这些特点有助于企业抑制盈余管理行为,从而强化其内部治理。(杜勇等,2021)[9]。

.......................

2.2关于共同机构所有权与内部控制质量的相关研究

当前学术领域关于共同机构所有权对公司内部控制质量的影响研究主要形成了两种观点。部分学者依据共同机构所有权在信息沟通与资源共享方面的优势,认为共同机构所有权拥有丰厚的治理经验,能够委派董事进入管理层参与决策过程,从而加强对管理层的监督,并有权力罢免那些表现不称职的管理者(Kang J等,2018)[41],缓解代理冲突,减少管理层自利行为,提高内部控制质量。共同机构所有权同样能扮演“信息桥”的角色,借助其积极的监督治理效应,强化内部监督机制,推动企业间的信息与知识共享,进而提升内部控制的质量(谭伟荣和许娇,2023)[42]。同时共同机构所有权关系形成企业间的协同治理效应(Ramalingegowda等,2021)[43],通过限制企业的盈余操纵空间,减轻了企业对外信息披露可能带来的外部负面影响,进而增强了企业的信息披露意愿。与此同时,当行业内多家企业被共同机构持股时,会增加非控股股东的退出压力,从而有效地降低了管理层的道德风险(Edmans等,2019)[44],使得共同机构所有权更有可能对管理层的不当行为提出质疑和反对意见(He和Huang,2019)[4],这一机制促进了管理层更加努力地工作,进而降低了代理成本,提升了公司的内部控制质量。

然而,也有部分学者的研究成果显示,共同机构所有权可能会凭借其在企业间的信息优势,促进企业之间的串谋行为(Ramalingegowda等,2021)[43],并通过非正式沟通等手段,构建起企业间的信息壁垒。为了维护自身的信息优势,共同机构所有权具有强烈的动机利用其组合企业内部的关联关系进行内部交易,并谋取非常规利益,因此对外披露的盈余信息质量较低(Maffet,2012)[45],进而降低企业内部控制质量。

总体而言,学术界对于共同机构所有权关系对公司内部控制质量的影响尚未达成共识,该领域的研究亟需更多的理论补充与实证证据来支持。

........................

第3章 理论基础与研究假设 ...................... 17

3.1 相关概念的界定 ....................................... 17

3.1.1 共同机构所有权 ........................ 17

3.1.2 内部控制质量 ............................. 17

第4章 研究设计 .............................. 25

4.1 样本选择与数据来源 .............................. 25

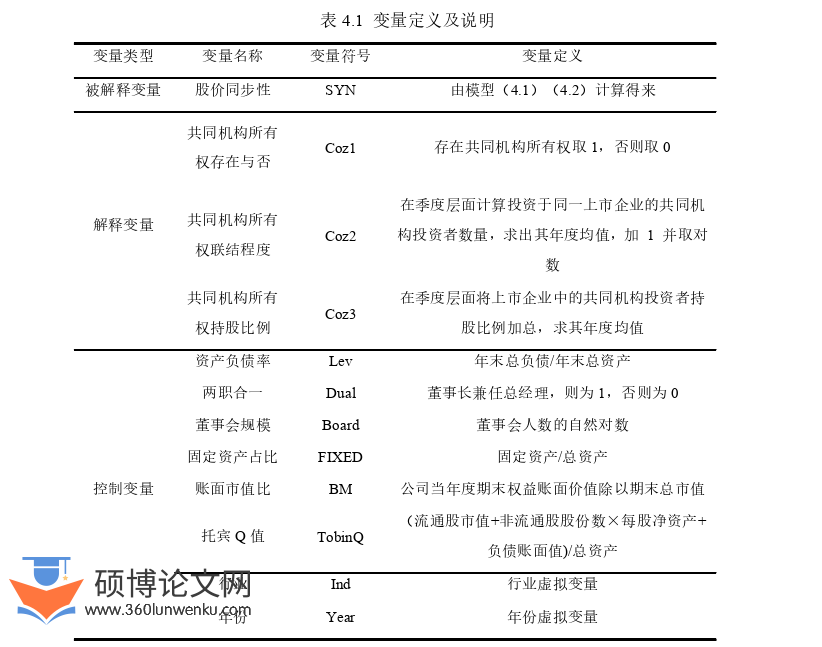

4.2 变量定义及说明 ................................... 25

第5章 实证研究结果与分析 ...................... 28

5.1 描述性统计分析 ............................ 28

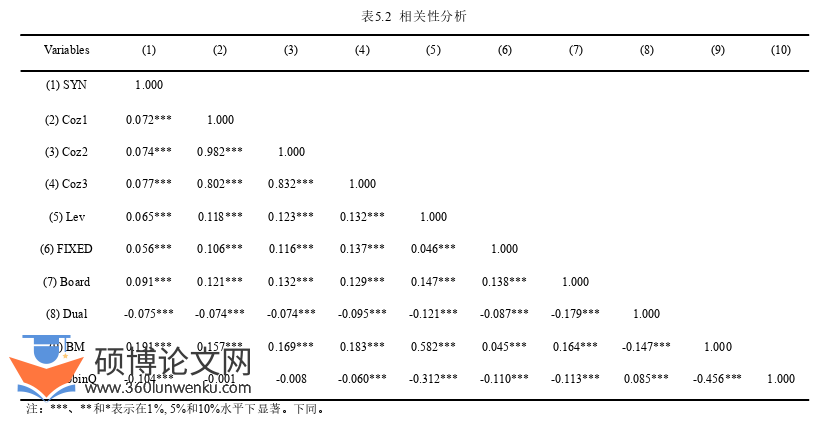

5.2 相关性分析 ...................... 29

第5章实证研究结果与分析

5.1描述性统计分析表

5.1所呈现的描述性统计结果显示,股价同步性指标(SYN)的平均值为-0.498,其数值波动范围从-3.119的最低点延伸至1.432的最高点,这充分显示了我国上市公司间股价同步性存在的显著差异。对于共同机构所有权存在与否的虚拟变量(Coz1),其平均值达到0.116,意味着在样本中平均有11.6%的企业具有共同机构所有权。至于共同机构所有权联结程度指标(Coz2),其数值范围从0到1.099,平均值为0.0870,这反映出,在季度层面观察,针对同一上市公司的共同机构投资者数量总体上水平不高。另外,共同机构所有权持股比例指标(Coz3)的最小值为0,最大值为0.537,平均值为0.0270,同时伴随着0.0930的标准差,这反映出我国样本中的上市公司在共同机构所有权持股比例方面差异不大,呈现出较为均匀的分布情况。

在考察的各个控制变量中,我国A股上市公司的资产负债率(Lev)表现出较大差异,其数值范围从最小值0.0610到最大值0.852,而平均值达到0.409,即40.9%,这表明整体而言,这些公司的资本结构处于合理区间,但各公司间的财务杠杆利用程度差异显著。固定资产占比(FIXED)的平均水平为0.204,略高于中位数0.172,揭示了多数上市公司的固定资产在其总资产中占有相对较高的比例。董事会规模(Board)方面,样本中上市公司的董事会规模普遍偏小,其数值介于最小值2.197与最大值2.639之间,平均值为2.117。此外,两职合一(Dual)的情况在29.2%的企业中存在,这一比例由平均值0.292得出。账面市值比(BM)在不同上市公司间展现出较大离散度,其最小值为0.1,最大值为7.228,平均值为1.043,标准差达到1.177。托宾Q值(TobinQ)同样显示出样本公司间的巨大差异,其数值从0到7.780不等,平均值为1.043,标准差为1.285。

会计论文怎么写

..........................

第6章研究结论及建议

6.1研究结论

股价同步性,作为衡量市场上股票价格同向波动趋势的指标,与我国资本市场整体结构的演变目标高度契合,能够有效揭示个股波动与整体市场指数间的差异,进而评估我国股票市场的信息效率。鉴于共同机构所有权在资本市场上的普遍性和重要性,本文选取了2013年至2022年期间中国沪深A股上市公司作为研究对象,运用了描述性统计、回归分析法等多种实证研究方法,对共同机构所有权对股价同步性的影响及其内在作用机制进行了深入细致的实证检验。研究结论如下所述:

(1)共同机构所有权在资本市场中扮演着重要角色,其存在可以显著提升股价同步性。具体而言,共同机构投资者的存在与否、它们之间的联结紧密程度以及所持有的股份比例,均与股价同步性展现出明显的正相关联系,这一研究结果得到了理论研究的充分验证。共同机构所有权凭借其显著的信息资源整合与监督治理优势,能够大幅提升企业的信息透明度,进而有效缓解企业内部的委托代理冲突,并进一步压缩盈余管理的操作空间。这一系列正面效应,不仅提高了企业的信息披露质量,还有效减少了资本市场中噪音的干扰,最终促使股价同步性得到显著提升。

(2)在深入探究共同机构所有权对股价同步性的作用机制时,我们发现企业内部控制质量在其中扮演着传导机制的角色,影响着共同机构所有权与股价同步性之间的关系。具体而言,共同机构所有权凭借其协同治理效应,能够显著地增强企业的内部控制质量,进而强化内部管理,有效遏制内部权力滥用行为,并防止任何形式的股价恶意操纵。此外,共同机构所有权还能通过减少代理成本,提升会计信息的披露质量,从而降低市场中的噪音交易,最终促进股价同步性的提升。

参考文献(略)