本文是一篇经济论文,本文通过金融经济理论分析了数字普惠金融对棉花产业发展的作用机制。阐述研究假说,并基于普通最小二乘法、中介模型、分位数模型等多个计量经济学模型,运用新疆典型棉区2023年的微观调研数据以及宏观统计数据,采用熵值法测度了数字普惠金融与棉花产业发展指数,并实证分析数字普惠金融对棉花产业发展的影响,并据此提出数字普惠金融赋能棉花产业发展的对策建议。

第1章绪论

1.1研究背景与意义

1.1.1研究背景

党的二十大以来,明确要求加快建设现代产业体系,大力支持数字经济发展。如何优化产业结构成为我国经济研究的关键问题。推动产业结构转型升级,有利于经济高质量发展,适应经济社会发展需求。金融是经济发展的血液与源源不断的动力,所以健康良好的金融环境是实现产业发展的必然要求。虽然数字金融快速发展,但在发展过程中仍能发现存在弱势群体无法获得金融产品与服务的问题。目前,学术界普遍认为,加快数字技术与普惠金融融合,积极改善弱势群体的金融服务水平,提高金融服务的通达性,解决其“最后一公里”。实施科学有效的金融改革措施,优化金融资源配置是推动产业发展的重要保障。

中央一号文件2021年首次提出“要发展农村数字普惠金融”,2022年更是明确“强化乡村振兴金融服务”。2月28日,部署实施《推进普惠金融高质量发展的实施意见》,明确“有序推进数字普惠金融发展”,为数字普惠金融促进乡村产业振兴指明了应用方向。2023年10月,中央金融工作会议首提“金融强国”建设目标,强调:要牢牢把握金融高质量发展这个主题,为经济社会发展提供高质量服务,做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。2024年中央一号文件指出,完善乡村振兴多元化投入机制,发展农村数字普惠金融。这些文件引擎以及相应政策出台与措施跟进,必将带来数字普惠金融赋能乡村产业发展的路径实现。

经济论文怎么写

.......................

1.2国内外研究现状

1.2.1数字普惠金融指标体系构建与评价的相关研究

国内外学者基于研究目的和数据可得性分别从不同维度构建评价指标体系。Koker(2006)从金融的便利性与可得性两个方面对欧美国家的普惠金融水平进行测度[1]。Beck et al.(2007)利用金融产品的使用情况和覆盖性等指标,评估普惠金融发展的相关情况[2]。Gupte(2012)在前人研究基础上,进一步拓展普惠金融指标体系的相关研究,并全面分析了印度普惠金融发展水平[3]。而Shylaja and Prasad(2018)、Nuzzoand Piermattei(2020)、Matekenya and Jesim(2021)从渗透度、满意程度以及使用效率等不同视角对普惠金融进行测度[4-6]。蒋庆正等(2019)采用正交偏向最小二乘回归模型,研究中国农村的数字普惠金融发展水平以及影响因素[7]。徐敏(2012)测度新疆农村普惠金融发展水平,并分析了不同的农村地区的金融普惠水平存在地区差异[8]。石建民等(2014)采用模糊综合评价法对菏泽市的普惠金融指数进行测算[9]。而谢升峰和路万忠(2014)基于抽样调查数据,采用改进的普惠金融指数法,测度农村普惠金融水平[10]。刘亦文等(2018)基于变异系数法,对中国各地普惠金融水平进行了测度[11]。董玉峰和赵晓明(2018)从金融供给商、金融消费者以及监管部门三个维度建立数字普惠金融体系[12]。杨辉和许舜威(2018)基于欧氏距离的普惠金融发展指数法,测算中国普惠金融发展水平[13]。陈志刚和田江慧子(2018)采用2006-2015年中国省级面板数据,运用变异系数法,测度中国普惠金融发展水平[14]。何威等(2019)使用甘肃省2005-2016年的面板数据,采用普惠金融发展指数方法,测算普惠金融发展水平[15]。李蕴和向敏华(2020)选取西藏自治区2005-2019年的面板数据,采用普惠金融发展指数方法,测度普惠金融发展水平[16]。严鹏和杨林娟(2020)、田霖等(2021)从金融产品覆盖面、金融服务的深度、可得度等各个方面对数字普惠金融进行测度[17-18]。刘原宏和杨治辉(2023)采用2013-2020年省级面板数据,采取半参数理论的分析方法,研究发现,中国数字普惠金融发展在省域层面上存在异质性[19]。

..........................

第2章相关概念与理论基础

2.1相关概念

2.1.1数字普惠金融

数字普惠金融是金融产品与服务数字化以及智能化,为社会群体带来更便捷、高效的金融服务,是数字金融与普惠金融的融合体,包括数字化和普惠化两大特征。数字化主要体现在通过计算机建立完善的大数据风控体系以及高效率的金融科技布局等方面,而普惠化体现在其成本低、覆盖范围广等特点,使得中低收入群体能够获得金融服务改变自身的经济条件,扩大财务约束范围,最终改变家庭财富的状况。数字金融形态从电子金融发展到金融科技,不断拓展金融发展形态。

狄卫平和梁洪泽(2000)指出,电子金融是金融机构借助计算机技术来进行各类金融活动[110]。随着网络技术快速发展,互联网金融应运而生,谢平和邹传伟(2012)将互联网金融定义为融合计算机技术与金融功能融合的线上金融模式[111]。随着科技在金融业的广泛应用,Schueffel(2016)研究发现,Fin Tech是一个应用技术改善金融活动的新金融行业[112]。Gomber et al.(2017)认为,数字金融是金融业务、数字技术以及金融机构三个维度的融合体[113]。沈悦和郭品(2015)、盛天翔和范从来(2020)基于网络搜索热度来建立金融科技发展水平指数[114-115]。郭峰等(2020)从支付宝的角度测算数字普惠金融指数[116]。

本文认为数字普惠金融是数字技术赋能金融发展的一个全新阶段,是金融服务数字化、智能化的一个综合体,为社会弱势群体(如农户等)带来便捷、高效与可得的金融服务,是数字金融与普惠金融的融合体。

.........................

2.2理论基础

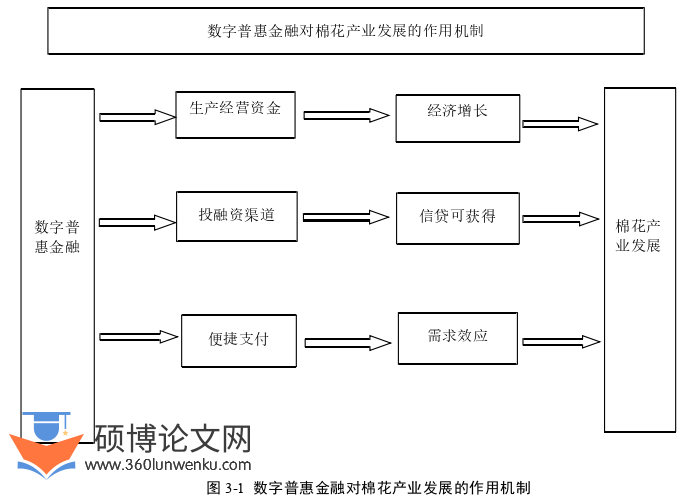

数字普惠金融是数字金融融合普惠金融发展的全新阶段,数字普惠金融发展通过数字技术影响金融供给,扩大棉花产业投资,对棉花产业发展产生影响。本研究主要涉及金融发展理论与产业经济理论,包括金融功能理论、金融排斥理论、普惠金融理论、长尾理论、比较优势理论、二元经济结构理论、产业集群理论与主导产业理论,这些金融经济理论为研究数字普惠金融对棉花产业发展的影响奠定了理论基础。

2.2.1金融发展理论

金融发展理论主要研究金融机构、金融产品与金融市场等在经济发展中的作用(王曙光,2010)[118],金融发展理论的几个阶段包括金融抑制、金融约束、金融深化、金融自由化。而数字普惠金融是金融发展到一定阶段的表现形式。随着数字经济深入发展,数字金融与普惠金融融合发展,促使更多群体获得金融服务,进而推动经济社会可持续发展。金融发展理论主要包括金融功能、金融排斥、普惠金融理论与长尾理论。

2.2.1.1金融功能理论

金融功能理论主要研究金融如何影响经济社会发展。金融是经济发展的血液与动力,金融在经济发展中扮演的角色越来越重要。博迪和默顿(1993)对金融的功能进行了全面的阐述[119]。2008年金融危机以后,诸多学者开始重点关注金融发展对经济发展的影响。金融功能本质就是金融资源如何实现最优配置。

综上所述,随着数字经济时代的到来,金融产品与服务快速数字化与智能化。数字普惠金融不仅具有传统金融的核心功能,而且目标群体更具有包容性与广泛性。发展数字普惠金融,可以使棉农获得更多的金融产品与服务,促进棉花生产、规模化、数字化,助力棉花产业转型升级。

................................

第3章数字普惠金融对棉花产业发展的作用机制.........................20

3.1数字普惠金融对棉花产业发展的影响................................20

3.1.1经济增长视角的分析.............................20

3.1.2信贷视角的分析.................................20

第4章新疆棉花产业与数字普惠金融发展现状..........................23

4.1棉花产业发展现状....................23

4.1.1产业区域......................23

4.1.2棉花生产.........................................23

第5章新疆棉花产业与数字普惠金融的问卷调查与分析..........................32

5.1调研地区概况............................................32

5.1.1区域位置及行政划分................................32

5.1.2棉花产业发展概述.............................32

第7章数字普惠金融促进新疆棉花产业发展的对策建议

7.1政府层面

新疆数字普惠金融与棉花产业发展水平相对较低,需要政府的财政与金融政策的协同支持。

7.1.1加强“政银企农”合作

政府和金融机构需要加强合作,出台相关财政金融支持政策。地方政府要加强金融基础设施的硬件建设,保障配套设施,同时提高通信网络覆盖能力,促进金融机构加快下沉乡村,为棉农提供数字普惠金融,帮助棉农科学运用所借之资,助力棉花产业发展;也要加强软环境的建设,随着数字普惠金融的普及,地方政府和银行要加强金融知识的普及,提高棉农的金融知识水平和金融风险防范意识。尤其是在农村地区,容易出现“被贷款”、盲目贷款的问题,要及时为村民和企业普及相关知识,保护人民的合法权益。

加强政府、企业和棉农合作。充分发挥政府、数字平台企业和棉花生产经营主体的创意,增强支付宝等数字金融平台的数字普惠金融服务水平,使得更多棉农获得数字普惠金融服务。强化政府、金融机构与棉企棉农合作,充分利用各种有效载体及平台,通过“线上+线下”、“座谈+对接”、“跨境电商”等多种形式,建立相关电商直播平台,加快棉花产业数字化发展,打造地方特色产业,促进棉纺产品消费,助力棉花产业发展,实现乡村振兴。

经济论文参考

............................

第8章结论与展望

8.1研究结论

本文通过金融经济理论分析了数字普惠金融对棉花产业发展的作用机制。阐述研究假说,并基于普通最小二乘法、中介模型、分位数模型等多个计量经济学模型,运用新疆典型棉区2023年的微观调研数据以及宏观统计数据,采用熵值法测度了数字普惠金融与棉花产业发展指数,并实证分析数字普惠金融对棉花产业发展的影响,并据此提出数字普惠金融赋能棉花产业发展的对策建议。本文得出以下结论:

第一,立足中国实施乡村振兴及推动共同富裕的国家战略背景,借鉴并拓展了数字普惠金融与产业经济学理论,通过对数字普惠金融与棉花产业发展描述性统计发现,当前新疆数字普惠金融与棉花产业发展水平相对较低,极小值与极大值之间差距比较大,说明了新疆各地区的数字普惠金融与棉花产业发展不平衡不充分。

第二,从理论分析知,数字普惠金融通过经济增长、信贷、需求效应三个渠道,影响棉花产业发展。金融机构开发数字普惠金融产品,发展数字普惠金融,增加棉农的金融供给,可以降低棉农的融资成本,扩大生产,增加棉花产量,带动棉农就业以及收入增加,也可以促进棉农的规模化、绿色化、数字化转型升级,助力新疆棉花产业发展。

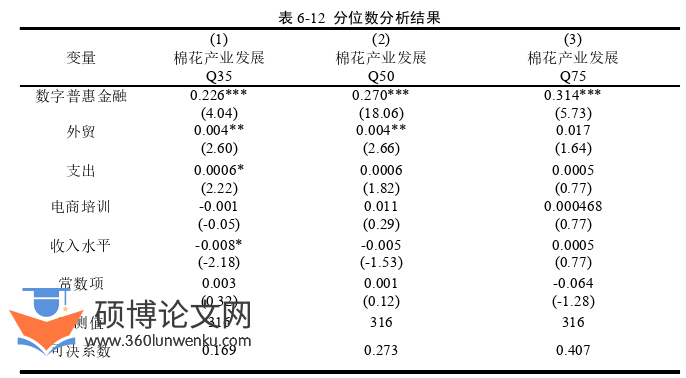

第三,通过普通最小二乘法、中介模型、分位数模型实证分析数字普惠金融对新疆棉花产业发展的影响。结果表明:数字普惠金融显著促进了新疆棉花产业发展;数字普惠金融对新疆棉花产业发展的影响具有稳健性;数字普惠金融通过经济增长、信贷、需求效应三个渠道,对棉花产业发展产生显著影响;随着分位数的增加,数字普惠金融对新疆棉花产业发展的影响呈递增。主要因为新疆农村现阶段数字普惠金融发展水平比较低,数字普惠金融与其他生产要素组合不断优化,支持棉花产业规模化、绿色化、数字化发展,降低棉花产业发展成本,提高效益,助力棉花产业发展。

参考文献(略)