本文是一篇经济论文,本文应用混合建模的思想,在已有研究的基础上,将深度神经网络模型中的LSTM神经网络模型与传统参数化的Heston模型有机结合,并且引入改进粒子群算法对神经网络模型的参数进行优化,进而提出一种改进的IPSO-LSTM-Heston混合神经网络模型。

1 绪论

1.1 研究背景及意义

1.1.1 研究背景

随着现代金融市场的发展,金融衍生品在金融市场中的重要程度也日益凸显。作为金融衍生品的重要组成部分,期权合约不仅能够赋予投资者在某个特定日期以特定价格对既定数量的某项资产进行买卖的权利,而且具有分散风险、套期保值、价格发现等功能,从而受到了广大投资者的青睐。最早的期权合约起源于欧美等国家,在期权合约交易初期,合约往往都是场外交易的,这样的交易方式不仅使得期权交易过程缺少规范化,而且也不利于期权交易市场的发展。在1973年,美国芝加哥期权交易所正式推出了具有规范、统一与标准样式的场内期权合约,与以往场外交易的期权合约不同,这种具有标准范式的场内期权合约不仅丰富了投资者的投资品种和类型,而且还具有第三方机构进行背书,进而极大地促进了期权交易市场的发展。受益于标准化期权合约,自20世纪80年代以来,期权交易在全球范围内都有着极高的关注度,欧美等国家在期权交易领域也有着大量的实践。

相较于国外,虽然我国的期权交易市场起步相对较晚,但是经过多年稳步发展,我国期权交易市场的机制正日益完善,交易规模也在不断增加。从发展历程上来看,2015年上海证券交易所推出了国内首个场内金融期权—上证50ETF期权合约,挂钩标的资产为华夏上证50ETF基金。合约的推出促进了我国场内期权交易的发展和壮大。在2019年上海证券交易所和深圳证券交易所分别推出了沪深300ETF期权合约,其中,上海证券交易所的沪深300ETF期权挂钩标的资产为华泰柏瑞沪深300ETF基金,深圳证券交易所的沪深300ETF期权挂钩标的资产为嘉实沪深300ETF基金。经过若干年的发展,随着上证50ETF期权与沪深300ETF期权市场的交易规模日益扩大,我国的场内期权交易秩序也日趋完善。在2022年上海证券交易所推出了挂钩南方中证500ETF基金的中证500ETF期权、深圳证券交易所推出了挂钩嘉实中证500ETF基金的中证500ETF期权以及挂钩易方达创业板ETF基金的创业板ETF期权,这也标志着我国ETF期权进行了更为丰富的扩容。至此,我国金融衍生品市场中已有6只ETF期权,期权标的资产所追踪的指数涵盖了上证50指数、沪深300指数、中证500指数以及创业板指数等国内主流的指数,这些ETF期权的推出对金融市场的稳定以及衍生品交易制度的创新具有重要的理论与实践意义。

...........................

1.2 研究思路及框架

1.2.1 研究思路

经济论文怎么写

精准高效的期权定价模型是发挥ETF期权套期保值、价格发现等功能的基础和前提。本文在已有研究的基础上,将LSTM神经网络模型与传统参数化模型有机结合,并且引入改进粒子群算法对神经网络模型的参数进行优化,进而提出一种改进的混合神经网络模型。为验证混合神经网络模型的稳定性和适用性,本文基于国内三种ETF期权:华夏上证50ETF期权、嘉实沪深300ETF期权、华泰柏瑞沪深300ETF期权的日频数据进行实证分析。本文的研究思路如下所示:第一,本文以期权定价模型为切入视角,对传统的参数化模型与非参数化模型进行相关研究。第二,本文将BP神经网络模型、LSTM神经网络模型引入到期权定价的研究中,并且将神经网络模型与参数化模型进行有机结合。第三,由于神经网络模型参数人为设置会极大影响模型训练效率和预测性能,本文引入改进粒子群算法对神经网络模型进行参数优化。在建模过程中应用改进粒子群算法对LSTM神经网络模型超参数进行自适应匹配,在提高模型训练效率的同时可以大幅增加模型的定价准确度。第四,将优化的LSTM神经网络模型与Heston模型有机结合,构建一种新的IPSO-LSTM-Heston混合神经网络模型,并且引入三项评价指标:均方根误差、平均绝对误差、均方误差量化各模型的定价效果。

...........................

2 文献综述及期权定价模型基础

2.1 基于参数化模型的期权定价文献综述

在1973年Black和Scholes提出著名的BS参数化模型前,就不断有学者对期权定价的理论进行研究。1900年,Bachelier在其博士论文中最早提出关于期权定价的相关理论[20]。1661年,Sprenkle[21]提出了期权标的资产价格服从对数正态分布,且资产价格能够发生正向偏移的假设。在前人的研究上,Boness[22]在1964年基于美国期权交易数据将期权定价的理论进行了补充。1965年,Samuelson[23]将金融市场中的期权定价理论进行了汇总研究,为后续学者的研究提供了借鉴和参考。1973年,Black和Scholes在已有的研究基础上,提出了参数化模型中的经典代表—BS模型。BS模型结构清晰、逻辑严谨,自提出后便在欧式期权定价领域中得到了广泛的应用。同时,BS模型也具有极为严格的假设条件,比如模型假设资产价格波动率恒定、标的资产价格的运动轨迹服从几何布朗运动、期权合约有效期内标的资产不产生红利、期权交易过程中的市场无摩擦等。然而,这些假设过于严格与理想化,往往与实际市场中的表现不相符,在对期权进行定价时会与实际市场中的期权价格发生较大偏离。因此,后续学者对BS模型的假设条件进行了改进和完善,提出了更加符合实际市场表现的参数化期权定价模型。

对于BS模型中标的资产波动率恒定的假设,学者们进行修正,对资产价格的波动率分布进行了重新刻画,构建了随机波动率模型。1973年,Clark在对资产收益率模型的建模过程中引入了随机波动率的假设[24]。此后,随机波动率逐渐受到学者的关注,Hull和White假设资产价格的波动率服从几何布朗运动,首次将随机波动率模型引入到期权定价研究中[25]。虽然Hull和White首次提出了求解欧式期权价格的随机波动率模型,但是模型不存在闭形解。在1993年,Heston放宽了BS模型中波动率恒定的假设,并通过CIR过程对模型进行建模。相较于其余随机波动率模型,Heston模型给出了期权定价的闭形解,使得模型在定价过程中更加便于计算。Heston模型具有封闭解,且模型的参数设置较少,经济学含义丰富,但是Heston模型在模拟隐含波动率曲面是无法拟合一些极端情况。此后,Heston(1997)[26]提出了3/2随机波动率模型,与Heston模型相反,3/2随机波动率模型模拟的隐含波动率曲面较为陡峭。

...........................

2.2 基于非参数化模型的期权定价文献综述

由于参数化模型往往存在与实际市场表现不相符的参数设置导致模型定价结果容易发生偏离,因此为得到更加精准高效的期权定价模型,学者们进行了更为广泛的研究。随着计算机技术的快速发展,基于数据驱动的以机器学习为代表的非参数模型也逐渐被应用于期权定价的研究中,比如随机森林、支持向量机、神经网络等。其中,神经网络模型由于具有优秀的非线性拟合能力,且模型不需要考虑数据分布特征和前提假设,因此在金融时间序列数据的分析中逐渐受到重视。Hutchison(1994)[47]引入神经网络模型到期权定价的研究中,并基于标普500指数期权数据进行实证分析,证明了神经网络模型的定价效果优于传统的BS模型。Gencay和Qi(2011)[48]通过Early Stopping方法对神经网络模型的泛化能力进行优化。Amilon(2003)[49]在应用神经网络模型对期权进行定价时考虑了不同的隐含层个数对模型定价效果的影响。骆桦和刘兴(2017)[50]应用神经网络模型对上证50ETF期权数据进行定价研究,结果表明神经网络模型的预测精准度高于BS模型。虽然神经网络模型的定价效果优于传统的参数化模型,但是单一的神经网络模型也存在两个不足之处。第一,由于期权交易数据存在间断性,单一的神经网络模型对深度实值期权的模拟效果较差;第二,单一的神经网络模型建模过程中缺乏经济学含义,对期权定价的理论性不足。

由于单一神经网络模型的不足,有学者将神经网络模型与参数化模型相结合,构建混合神经网络模型进行期权定价的研究。Boek等人(1995)[51],Lajbcygier(2004)[52]将BP神经网络模型与参数化模型结合,从实践层面证明了混合神经网络模型的定价效果优于单一的神经网络模型和对应的参数化模型。张鸿彦和林辉(2007[53],2008[54])将小波神经网络模块与BS模型相结合,对香港恒生指数期权进行定价分析,并且引入遗传算法对神经网络模型进行优化,结果表明混合神经网络模型模型的定价效果优于单一神经网络模型与参数化模型。

............................

3 基于 LSTM 混合神经网络的 ETF 期权定价模型构建 ................ 23

3.1 Heston 模型校准 ........................... 23

3.2 神经网络模型优化 ............................ 24

4 基于 LSTM 混合神经网络的 ETF 期权定价模型参数校准及优化 ....................... 31

4.1 样本介绍 ................................. 31

4.2 描述性统计分析 ...................... 31

5 ETF期权样本内定价实证分析 ......................... 47

5.1 数据集划分 .................................... 47

5.2 模型评价指标介绍 .......................... 48

6 ETF期权样本外定价实证分析

6.1 华夏上证50ETF期权

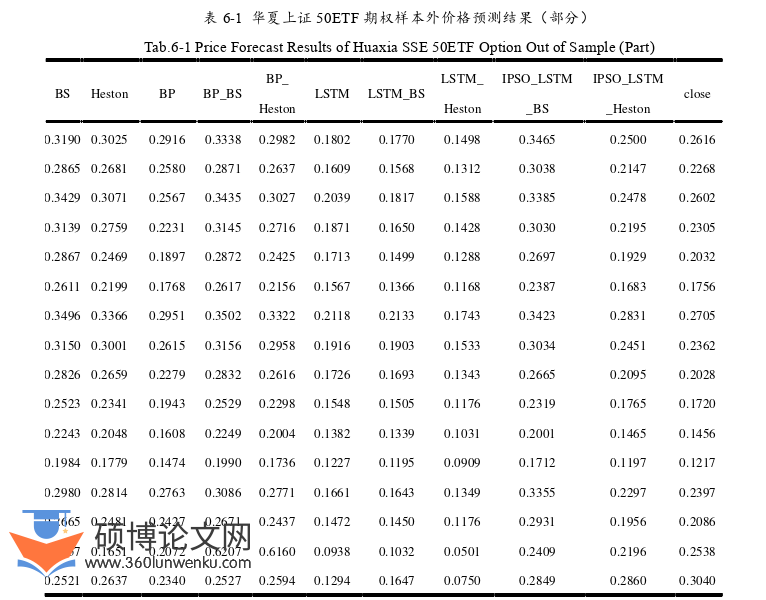

6.1.1 样本外全部数据定价分析

经过样本内的实证分析,为了更好的验证模型的定价效果,需要将模型用于样本外数据的检验。因此,本章通过三个不同的ETF期权样本外数据对构建的期权定价模型的定价效果进行实证分析。此外,为了从更多维度进行模型定价效果评价,本文不仅对样本外的全部数据进行误差结果分析,还将样本外数据按照不同在值程度与到期期限进行分组划分,计算模型在不同分组内的误差结果。

华夏上证50ETF期权的样本外数据时间节点为2022年5月6日值2022年9月1日,数据个数为4722。本文定价模型的预测价格如表6-1所示。其中,表格前几列为各个模型所预测的价格,表格最后一列为期权当天的实际收盘价。

经济论文参考

..............................

7 总结与展望

7.1 主要结论

为验证提出的混合神经网络模型定价精准性、稳定性与适用性,本文基于国内三种ETF期权:华夏上证50ETF期权、嘉实沪深300ETF期权以及华泰柏瑞沪深300ETF期权的日频数据进行实证分析,并且构建了IPSO-LSTM-BS、LSTM-Heston、LSTM-BS、BP-Heston、BP-BS等混合模型以及LSTM、BP、Heston、BS等单一模型作为对照组,以均方根误差(RMSE)、平均绝对误差(MAE)、均方误差(MSE)三个指标作为模型评价标准,研究讨论IPSO-LSTM-Heston混合神经网络模型是否能在ETF期权价格预测中取得更优效果。综合本文模型在三种ETF期权样本内、样本外的全部数据以及不同到期期限、不同在值程度的分组数据上的表现,本文得出结论如下:

(1)参数化模型中,Heston模型的定价效果要优于BS模型。这也说明虽然BS模型与Heston模型均具有严格的经济学基础,但是BS模型中的波动率为不变常数的假设与实际市场的时变波动率特征是不符的,而Heston模型的随机波动率假设更加贴合实际市场情况,进而使得Heston模型的表现更优。

(2)单一神经网络模型中,LSTM神经网络模型的定价效果整体上并未明显优于BP神经网络模型。如LSTM神经网络模型在华夏上证50ETF期权和华泰柏瑞沪深300ETF期权样本内数据下的表现不如BP神经网络模型,在嘉实沪深300ETF期权样本外数据下的表现优于BP神经网络模型。这说明LSTM神经网络模型虽然在模型架构和算法上优于BP神经网络模型,但是LSTM神经网络模型的参数选取对模型自身的预测性能影响较大,在使用LSTM神经网络模型进行建模时对其参数的选择若依赖于经验法或者试凑法,则会大大降低模型的训练效率,影响模型的定价性能。

参考文献(略)