第一章 绪论

第一节 研究背景及意义

一、研究背景

我国内部控制建设始于上个世纪 90 年代,最初主要通过政策法规的形式在全国进行推行。第一部体现内部控制要求的法律是我国在 1999 年 10 月颁布的《会计法》,该法在第二十七条明确提出:“各单位应当建立、健全本单位内部会计监督制度”。经过近二十年的发展,目前我国的行政机关和企事业单位已基本建立了内部控制的相关制度体系。2014 年开始实行的《行政事业单位内部控制规范(试行)》,对行政事业单位的内部控制提出了新的、更具体的要求。

1996 年,我国在上海试点实行政府采购。2003 年《中华人民共和国政府采购法》正式颁布实施,这标志着以采购法律为核心的我国政府采购法律框架的基本建立,这对于强化支出管理、规范预算编制,加强行政机关事业单位廉政建设等方面起到了不可替代的作用,在这之后,我国的政府采购规模迅速成长、采购业务种类迅速增加。但不可否认的是,随着采购业务的高速膨胀,一些问题逐渐暴露出来。对此,2015 年,国家发布了《中华人民共和国政府采购法实施条例》进一步完善、明确和细化了政府采购法的相关条款,是我国政府采购法律体系的又一次进步。同时,2003 年以来,一系列部门规章的颁布,也从采购领域的全流程补充完善了采购法律体系。2013 年财政部发布的《政府采购非招标采购方式管理办法》、2014 年发布的《政府采购竞争性磋商采购方式管理办法》(财库【2014】214 号),进一步提升了采购人采购方式选择的灵活性,提高了采购效率;2017 年财政部发布的《政府采购货物和服务招标投标管理办法》(财政部第 87 号令),则是在新时期,从采购实践的角度出发,标致着政府采购管理从程序导向型向结果导向型转变,是还权于采购人,落实放管服的一次重大改革。第一节 研究背景及意义

一、研究背景

我国内部控制建设始于上个世纪 90 年代,最初主要通过政策法规的形式在全国进行推行。第一部体现内部控制要求的法律是我国在 1999 年 10 月颁布的《会计法》,该法在第二十七条明确提出:“各单位应当建立、健全本单位内部会计监督制度”。经过近二十年的发展,目前我国的行政机关和企事业单位已基本建立了内部控制的相关制度体系。2014 年开始实行的《行政事业单位内部控制规范(试行)》,对行政事业单位的内部控制提出了新的、更具体的要求。

........................

第二节 文献综述

一、国外文献综述

不同于企业内部控制制度的相关研究比较充分,历史较长,行政事业单位内部控制的研究起步较晚,但二者之间也具有一定的共性,可作互相参考。

一般来说,比较公认的政府内部控制制度体系的初步建立,是美国政府于十八世纪末设立财政部,并建立了一套相对全面的政府集中会计报告体系,这一措施至今仍为各国政府效仿。其中,Sharifah Buniamin 和 Norkhazimah Ahmad (2016 年)在其联合撰写的《Green Government Procurement Practices (GGP) in Malaysian PublicEnterprises》中以马来西亚国有企业 GGP 为例,提出了可以通过对政府采购业务流程的优化来对政府采购工作的效率加以提高 ;Dragana Zelenbabic (2015 年)在其所写的《Fostering innovation through innovation friendly procurement practices: acase study of Danish local government procurement》中则对丹麦政府的政府采购工作提出了建议,首次提出了要建立专门的采购风险管控机构,对采购过程中存在的风险点进行把控;Fedyaev D;Fedyaeva VK 和 Omelyanovskiy VV.(2015 年)在其所写的《Analysis of Government Procurements of Medicines for Rare Diseases in Russia》中则用俄罗斯政府在稀有病症药品的采购实务为例,分析并提出了一些政府采购业务流程的优化措施;Prabir Panda 和 G.P. Sahu(2015)年在其所写的《Electronicgovernment procurement implementation in India: a cross sectional study》中则将政府采购业务与互联网技术相结合,讨论了政府采购管理工作引入互联网等新兴技术的可行性,提出了建立建立数字化采购管理体系的设想。

一、国外文献综述

不同于企业内部控制制度的相关研究比较充分,历史较长,行政事业单位内部控制的研究起步较晚,但二者之间也具有一定的共性,可作互相参考。

一般来说,比较公认的政府内部控制制度体系的初步建立,是美国政府于十八世纪末设立财政部,并建立了一套相对全面的政府集中会计报告体系,这一措施至今仍为各国政府效仿。其中,Sharifah Buniamin 和 Norkhazimah Ahmad (2016 年)在其联合撰写的《Green Government Procurement Practices (GGP) in Malaysian PublicEnterprises》中以马来西亚国有企业 GGP 为例,提出了可以通过对政府采购业务流程的优化来对政府采购工作的效率加以提高 ;Dragana Zelenbabic (2015 年)在其所写的《Fostering innovation through innovation friendly procurement practices: acase study of Danish local government procurement》中则对丹麦政府的政府采购工作提出了建议,首次提出了要建立专门的采购风险管控机构,对采购过程中存在的风险点进行把控;Fedyaev D;Fedyaeva VK 和 Omelyanovskiy VV.(2015 年)在其所写的《Analysis of Government Procurements of Medicines for Rare Diseases in Russia》中则用俄罗斯政府在稀有病症药品的采购实务为例,分析并提出了一些政府采购业务流程的优化措施;Prabir Panda 和 G.P. Sahu(2015)年在其所写的《Electronicgovernment procurement implementation in India: a cross sectional study》中则将政府采购业务与互联网技术相结合,讨论了政府采购管理工作引入互联网等新兴技术的可行性,提出了建立建立数字化采购管理体系的设想。

................................

依照我国政府采购法律的规定,政府采购的实施方式主要包括以下几种:公开招标、竞争性谈判、单一来源采购、邀请招标和国务院采购监管部门批准的其他采购方式。

通常来说,编制年度政府采购预算、制定年度政府采购计划、组织实施采购、与中标供应商签订项目合同、进行采购项目的履约、组织对采购标的的验收、使用财政资金办理支付、采购资料存档与信息反馈八个步骤,构成了政府采购的业务流程。

........................

第二节 法律依据

一、政府采购相关法律制度

我国政府采购法律法规体系以《中华人民共和国政府采购法》、《中华人民共和国政府采购法实施条例》为核心,同时涉及《预算法》、《合同法》、《招标投标法》等法律,以及财政部门发布的相关规章文件,各省级财政部门发布的相关文件组成。BY 高校作为省属本科院校,依照省级财政部门发布的集中采购目录执行政府采购。本文所选取的法律法规主要是针对 BY 高校政府采购业务关联性强、与实务操作紧密相关的规章制度。

主要法律、条例:《中华人民共和国政府采购法》、《中华人民共和国政府采购法实施条例》、《预算法》、《合同法》、《招标投标法》等。针对具体业务的财政部规章及规范性文件:《政府采购信息公告管理办法》、《政府采购非招标采购方式管理办法》、《政府采购货物和服务招投标管理办法》、《政府采购进口产品管理办法》、《财政部关于推进和完善服务项目政府采购有关问题的通知》、《政府采购竞争性磋商采购方式管理暂行办法》《财政部关于做好政府采购信息公开工作的通知》、《政府采购质疑和投诉办法》等。

二、内部控制相关法律制度行政事业单位

内部控制相关的法律制度包括《会计法》、《内部会计控制规范—基本规范(试行)》(财会〔2001〕41 号)、《内部会计控制规范—采购与付款(试行)》(财会〔2002〕21 号)以及《行政事业单位内部控制规范(试行)》(财会〔2012〕21 号)等。本文主要的研究依据和指导是《行政事业单位内部控制规范(试行)》。

................................

第三章 BY 高校政府采购内部控制现状分析..................................11

第二章 相关理论与法律依据

第一节 相关理论

一、政府采购

政府采购制度在我国已经实行了十五年,有关于政府采购的具体定义存在着较多的阐述,在这里,本文采用的是我国《政府采购法》中对“政府采购”这一概念的定义,即指国家各级机关、事业单位和团体组织,使用财政性资金采购依法制定的集中采购目录以内的或者采购限额标准以上的货物、工程和服务的行为。

采购人(主要包括政府机关、事业单位、社会团体等)、供应商(向采购人提供货物、服务和工程的法人或其他组织)、采购代理机构(依照相关采购法律法规,为采购人、供应商提供采购代理业务的法人)是构成政府采购业务的基本主体。

政府采购的类别主要分为集中采购和分散采购

集中采购是通过省级以上人民政府公布的集中采购目录确定采购范围,并对范围内、限额以上的货物、服务和工程实施采购的行为。凡纳入集中采购目录的政府采购项目,应当实施集中采购。

同时,政府采购的限额标准,应由省级以上人民政府确定及公布。对于集中采购目录内、限额以下和集中采购目录外,限额以上的项目,应当实行分散采购,采购人可以自行采购或委托招标代理机构实施招标采购。第一节 相关理论

一、政府采购

政府采购制度在我国已经实行了十五年,有关于政府采购的具体定义存在着较多的阐述,在这里,本文采用的是我国《政府采购法》中对“政府采购”这一概念的定义,即指国家各级机关、事业单位和团体组织,使用财政性资金采购依法制定的集中采购目录以内的或者采购限额标准以上的货物、工程和服务的行为。

采购人(主要包括政府机关、事业单位、社会团体等)、供应商(向采购人提供货物、服务和工程的法人或其他组织)、采购代理机构(依照相关采购法律法规,为采购人、供应商提供采购代理业务的法人)是构成政府采购业务的基本主体。

政府采购的类别主要分为集中采购和分散采购

集中采购是通过省级以上人民政府公布的集中采购目录确定采购范围,并对范围内、限额以上的货物、服务和工程实施采购的行为。凡纳入集中采购目录的政府采购项目,应当实施集中采购。

依照我国政府采购法律的规定,政府采购的实施方式主要包括以下几种:公开招标、竞争性谈判、单一来源采购、邀请招标和国务院采购监管部门批准的其他采购方式。

通常来说,编制年度政府采购预算、制定年度政府采购计划、组织实施采购、与中标供应商签订项目合同、进行采购项目的履约、组织对采购标的的验收、使用财政资金办理支付、采购资料存档与信息反馈八个步骤,构成了政府采购的业务流程。

........................

第二节 法律依据

一、政府采购相关法律制度

我国政府采购法律法规体系以《中华人民共和国政府采购法》、《中华人民共和国政府采购法实施条例》为核心,同时涉及《预算法》、《合同法》、《招标投标法》等法律,以及财政部门发布的相关规章文件,各省级财政部门发布的相关文件组成。BY 高校作为省属本科院校,依照省级财政部门发布的集中采购目录执行政府采购。本文所选取的法律法规主要是针对 BY 高校政府采购业务关联性强、与实务操作紧密相关的规章制度。

主要法律、条例:《中华人民共和国政府采购法》、《中华人民共和国政府采购法实施条例》、《预算法》、《合同法》、《招标投标法》等。针对具体业务的财政部规章及规范性文件:《政府采购信息公告管理办法》、《政府采购非招标采购方式管理办法》、《政府采购货物和服务招投标管理办法》、《政府采购进口产品管理办法》、《财政部关于推进和完善服务项目政府采购有关问题的通知》、《政府采购竞争性磋商采购方式管理暂行办法》《财政部关于做好政府采购信息公开工作的通知》、《政府采购质疑和投诉办法》等。

二、内部控制相关法律制度行政事业单位

内部控制相关的法律制度包括《会计法》、《内部会计控制规范—基本规范(试行)》(财会〔2001〕41 号)、《内部会计控制规范—采购与付款(试行)》(财会〔2002〕21 号)以及《行政事业单位内部控制规范(试行)》(财会〔2012〕21 号)等。本文主要的研究依据和指导是《行政事业单位内部控制规范(试行)》。

................................

第一节 BY 高校及政府采购内部控制概况.......................11

一、BY 高校基本情况.............................. 11

二、BY 高校政府采购管理情况.............................. 11

第四章 BY 高校政府采购内部控制改进目标与原则..........................19

第一节 BY 高校政府采购内部控制改进的目标................................19

一、确保采购活动高质高效进行...........................19

二、实现预算和计划编制的科学有序...................19

第五章 BY 高校政府采购内部控制环境优化建议............................23

第一节 合理设置政府采购组织机构与相关岗位.............................................. 23

一、组织机构设置及优化建议.......................23

二、岗位设置改进建议.......................24

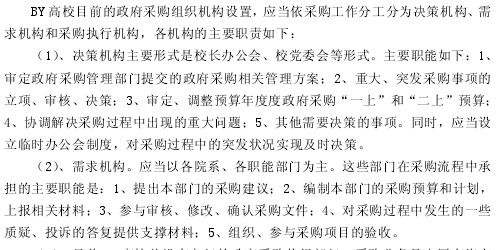

第五章 BY 高校政府采购内部控制环境优化建议

第一节 合理设置政府采购组织机构与相关岗位

一、组织机构设置及优化建议

.........................

第七章 结束语

高校作为规模较大、业务种类繁杂、性质特殊的事业单位,其政府采购业务一直以来都是行政管理工作的重点和难点之一,政府采购管理工作的水平,直接关系到财政性资金在高校发展工作中的使用效率和效益问题,建立健全完善的政府采购内部控制体系对高校的采购工作平稳运行意义重大。就目前高等教育单位政府釆购内部控制现状来看,不论从单位的管理环境上,还是从采购流程的控制上可以看出,

高校作为规模较大、业务种类繁杂、性质特殊的事业单位,其政府采购业务一直以来都是行政管理工作的重点和难点之一,政府采购管理工作的水平,直接关系到财政性资金在高校发展工作中的使用效率和效益问题,建立健全完善的政府采购内部控制体系对高校的采购工作平稳运行意义重大。就目前高等教育单位政府釆购内部控制现状来看,不论从单位的管理环境上,还是从采购流程的控制上可以看出,

高校的政府采购内部控制业务仍然存在着组织机构设置不合理、流程不严谨等问题。本文在对 BY 高校政府采购内部控制进行调研分析的基础上,首先深入剖析了 BY 高校政府采购业务管理中出现的问题,并找出这些问题发生的深层次原因,同时,针对 BY 高校的管理现状和政府采购业务的需求,确定了 BY 高校政府采购内部流程改进的目标和原则,改进了 BY 高校过去的政府采购内部控制流程。所改进设计的流程基于 BY 高校的采购实务,力求规范高校的政府采购业务实施过程,提高资金使用效率、降低采购实施过程中的风险,改善 BY 高校政府采购内部控制较为薄弱的现状,并对与 BY 高校类似的省属高校的政府采购内部控制管理均具有一定的参考意义。

本文对于高校内部控制制度体系建设、政府采购执行绩效评价体系的建立等方面的研究仍然存在不足。受限于本人研究水平和研究时间的限制,一些研究仍然不够深入,需要在以后的学习和工作中更深入的进行研究。

参考文献(略)本文对于高校内部控制制度体系建设、政府采购执行绩效评价体系的建立等方面的研究仍然存在不足。受限于本人研究水平和研究时间的限制,一些研究仍然不够深入,需要在以后的学习和工作中更深入的进行研究。